Ολοκληρώθηκε και η τελευταία συνεδρίαση της εβδομάδας και του μήνα, ενός μήνα που αποδείχθηκε ο τρίτος συνεχόμενος πτωτικός, για τους βασικούς δείκτες του Χ.Α., αναίρεσε στον απόλυτο βαθμό το "παραδοσιακό" "January effect" και ασφαλώς δεν άφησε και τις καλύτερες προσδοκίες για την συνέχεια.

Ξεκινώντας από τα στατιστικά στοιχεία, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε "έσπασε το ρόδι" αλλά και το πτωτικό σερί των προηγούμενων τριών εβδομάδων και αποδείχθηκε η πρώτη ανοδική εβδομάδα του 2016, δίνοντας κέρδη 3,46% στον Γενικό Δείκτη, 2,63% στον κλαδικό δείκτη των Τραπεζών, αυξάνοντας την συνολική κεφαλαιοποίηση του Χ.Α. κατά 2,1 δισ ευρώ, περίπου, ενώ η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 15% και διαμορφώθηκε στα 62,6 εκατ. ευρώ.

Από την άλλη, η ολοκλήρωση του πρώτου χρηματιστηριακού μήνα, βρήκε τον Γενικό Δείκτη με μηνιαίες απώλειες 12,44%, τον Τραπεζικό δείκτη με απώλειες 29,11%, την μέση ημερήσια μικτή αξία συναλλαγών να διαμορφώνεται στα 74,7 εκατ. και την συνολική κεφαλαιοποίηση του Χ.Α., σε μηνιαία βάση να μειώνεται κατά 5,4 δισ ευρώ.

Να σημειωθεί ότι το μηνιαίο -12,44% του Γενικού Δείκτη είναι η τρίτη χειρότερη επίδοση Ιανουαρίου, της τελευταίας 25ετιας και πλέον, με την χειρότερη να την διατηρεί ο Ιανουάριος του 2008 (-15,76%) και να ακολουθεί ο περυσινός Ιανουάριος με απώλειες 12,62%.

Η πορεία του Γενικού Δείκτη τον Ιανουάριο

Μετοχή του πρώτου μήνα του χρόνου η Μπουτάρης (προν.), η οποία με μηνιαίες συναλλαγές 1700 τεμ. κατόρθωσε να σημειώσει μηνιαία κέρδη 100% (!)

Αντίθετα οι μεγαλύτερες μηνιαίες απώλειες για την Βιοτέρ (-64,8%).

Το τέλος του Ιανουαρίου, βρήκε την πρώτη τετράδα των κεφαλαιοποιήσεων του Χ.Α. να διαμορφώνεται ως εξής: ΕΕΕ (6,427 δισ), ΟΤΕ (3,911 δισ), Alpha Bank (2,812 δισ) και Εθνική (2,277 δισ ευρώ).

Φεύγοντας από τα στατιστικά στοιχεία και μεταφερόμενοι στα της σημερινής συνεδρίασης, το κλείσιμο των βασικών δεικτών του Χ.Α. στα υψηλά ημέρας, κατόπιν της "γενικής επιστράτευσης" σύσσωμου σχεδόν του 25αρη μετά και τις υποστηρικτικές δηλώσεις του Prem Watsa, με αρνητικό πρόσημο ολοκλήρωσαν την συνεδρίαση μόνο οι Eurobank (-1,18%) και Grivalia (-0,7% και κλείσιμο στο χαμηλό ημέρας) και αμετάβλητος ο τίτλος της Πειραιώς, ασφαλώς και δεν έπεισε, αυτούς που παρακολουθούν το εγχώριο χρηματιστηριακό ταμπλό "day by day", ότι έρχονται καλύτερες μέρες για το Ελληνικό Χρηματιστήριο.

Αξίζει να σημειωθεί ότι ήταν τόσος ο "ενθουσιασμός" των "όψιμων" αγοραστών, που μαζί με τον Γενικό Δείκτη, έκλεισαν στο υψηλό ημέρας και 11 μετοχές του 25αρη, αναλυτική αναφορά των οποίων θα γίνει στην συνέχεια του σχολίου.

Τις σημαντικότερες βοήθειες έδωσαν οι Viohalco (+6,02%), Motor Oil (+5,88%), ενώ με κέρδη μεγαλύτερα των τεσσάρων ποσοστιαίων μονάδων τερμάτισαν την συνεδρίαση οι ΔΕΗ, Ελλάκτωρ, Ελ. Πετρέλαια και Τιτάν.

Δυστυχώς εδώ και πολλούς μήνες, το Χ.Α. συνεχίζει να επιβεβαιώνει ότι είναι μία Αγορά "εθισμένη" στην απαξίωση, συμβιβασμένη με την περιθωριοποίηση, που καμία σχέση δεν έχει με την αναμενόμενη (και τυπικά) υποβάθμισή της από τις Αναπτυγμένες Αγορές, με εξαιρετικά χαμηλά τον πήχη των προσδοκιών και με εικόνα που δείχνει ότι σιωπηρά προετοιμάζεται για τα χειρότερα αν δεν προκύψει ο αποφασιστικός καταλύτης που θα αλλάξει κλίμα και διαθέσεις.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών, αυτή την στιγμή δεν διαφαίνεται κάποιος σημαντικός λόγος για επιθετικές τοποθετήσεις στο εγχώριο χρηματιστηριακό ταμπλό, παρά την εμφανή υποχώρηση των αποτιμήσεων, ενώ το χειρότερο όλων είναι ότι τα μέτρα που λαμβάνονται, η θα ληφθούν, δεν έχουν καμία αναπτυξιακή προοπτική και όλο και περισσότεροι Ξένοι διαχειριστές (εξαιρουμένων των "αβανταδόρικων" εκθέσεων), διαπιστώνουν ότι η Ελληνική Οικονομία θα παραμείνει παγιδευμένη στην ύφεση!

Ακόμα χειρότερη η εικόνα στο Τραπεζικό ταμπλό, όπου συνεχίζουν να φοβίζουν τα "κόκκινα" δάνεια, η αποπληρωμή προνομιούχων μετοχών, ο υψηλός αναβαλλόμενος φόρος και η συνεχιζόμενη αποεπένδυση των Ελληνικών Τραπεζών από δραστηριότητες εντός και εκτός Ελλάδος, με αποτέλεσμα τον περιορισμό τους, σε μία απόλυτα υφεσιακή, εγχώρια Αγορά.

Άλλωστε ακόμα και με τις πλέον αισιόδοξες προβλέψεις, που θέλουν οι εγχώριες Τράπεζες να γυρίσουν σε κερδοφορία, τα αποτελέσματα που αναμένονται θα είναι ιδιαίτερα "φτωχά".

Αυτά φαίνεται να τιμολογεί το ταμπλό και διατηρεί τους Τραπεζικούς τίτλους σημαντικά χαμηλότερα από τις τιμές των πρόσφατων κεφαλαιακών ενισχύσεων, παρά το γεγονός ότι αυτές συντελέσθηκαν σε ιστορικά χαμηλές τιμές στέλνοντας στο "καναβάτσο" το σύνολο των υφιστάμενων μετόχων, ενώ αξίζει υπενθύμισης ότι Πειραιώς (0%) και Αττικής (+4,58%), ακόμα δεν έχουν "δει" κλεισίματα υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (0,30 ευρώ).

Από εκεί και πέρα, δεν υπάρχει αμφιβολία ότι μετοχή της ημέρας αναδείχθηκε η Eurobank, όχι μόνο γιατί "απασχόλησε" το 45% της συνολικής μικτής αξίας συναλλαγών, αλλά γιατί εξέθεσε ανεπανόρθωτα όλους τους πρωινούς αγοραστές που έσπευσαν να τοποθετηθούν στον απόηχο της είδησης σύμφωνα με την οποία από Δευτέρα ο τίτλος επιστρέφει στον δείκτη EuroStoxx 600.

Το ημερήσιο διάγραμμα της Eurobank

Η μετοχή ξεκίνησε με ανοδικές διαθέσεις και αρκετά γρήγορα αναρριχήθηκε μέχρι τα 0,791 ευρώ (+4,08%), όμως από εκεί και έπειτα η αρχική δυναμική άρχισε να ακολουθεί φθίνουσα πορεία και στις 17.00 ο τίτλος βρέθηκε στο χαμηλό ημέρας των 0,7460 ευρώ (-1,84%) με όγκο 28939760 τεμ. Οι τελικές δημοπρασίες, μείωσαν λίγο τις υπάρχουσες απώλειες και η μετοχή τερμάτισε την συνεδρίαση στα 0,751 ευρώ με ημερήσιες απώλειες 1,18% και έχοντας διακινήσει 59318876 τεμ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Ολοκληρώθηκε ο πρώτος μήνας και μόνο οι Jumbo, Αεροπορία Αιγαίου και οριακά, ο Τιτάν, γλίτωσαν από τη καθοδική λαίλαπα που επικρατεί από τις αρχές του έτους" όπως αναφέρει ο Απόστολος Μάνθος.

Πρωτοστατούντες της κίνησης για ακόμα μια φορά οι Τραπεζικοί τίτλοι, όπου οι απώλειες φτάνουν έως και -35% (Πειραιώς).

Το αποτέλεσμα της εν εξελίξει πτωτικής κίνησης είναι να οδηγηθεί ο Γενικός Δείκτης κάτω από το σημαντικό διαγραμματικό επίπεδο των 560 μονάδων "ανοίγοντας το φως για το διάδρομο κατάβασης" προς το ψυχολογικό όριο των 500 μονάδων.

Αλλαγή ρότας θα προκληθεί μόνο με την ανοδική καταστρατήγηση της ζώνης αντίστασης των 550 με 560 μονάδων δίνοντας "τροφή" στους "Bulls" για μια ανοδική συνέχεια προσέγγισης των 580 μονάδων.

Προς το παρόν ο Δείκτης φαίνεται να λαμβάνει τιμές μέσα σε ένα βραχύ ανοδικό "Flag" έχοντας ως άνω όριο τις 557 μονάδες και κάτω τις 531 μονάδες.

Οποιαδήποτε τμήση, με αυξημένο τζίρο συναλλαγών, θα δώσει ισχυρή κίνηση μιας, που η συσσώρευση, που έχει δημιουργηθεί έχει αρκετή δύναμη εκτόνωσης.

Από πλευράς τεχνικών δεικτών οι μεν πολύ βραχυχρόνιοι συνεχίζουν να "κοιτούν φοβισμένα" ανοδικά, οι δε αργοί πέραν της "oversold" κατάστασης, δεν συγκεντρώνουν τα απαραίτητα εχέγγυα για να δώσουν το "αγοραστικό ok".

Όσον αφορά τώρα το δείκτη υψηλής κεφαλαιοποίησης, ναι μεν έχει κάνει ένα ανοδικό "σκίρτημα" από τα ιστορικά χαμηλά των 140 μονάδων, αλλά μέχρι τώρα δεν έχει αποδείξει ότι έχει την απαραίτητη ενέργεια για να επανέλθει μέσα στο επίπεδο αντίστασης των 156 με 164 μονάδων, στοιχείο που ενισχύει χρονικά την πιθανή καταγραφή νέων χαμηλών προς τις 130 με 124 μονάδες.

"Ξαφνικό στοπ στα καθοδικά σενάρια θα προκληθεί μόνο με τη βίαιη ανοδική διάσπαση των 164 μονάδων" τονίζει ο υπεύθυνος του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Λουκάς Παπαϊωάννου

"Η πτωτική κίνηση της Αγοράς βασίστηκε κυρίως στον Τραπεζικό κλάδο, πού έδωσε μηνιαίες απώλειες κοντά στο -30%, παρά τις χαμηλές (σχεδόν μηδενικές) τιμές που έγινε η τελευταία πολυπόθητη ανακεφαλαιοποίηση" επισημαίνει ο Λουκάς Παπαϊωάννου.

Όλοι οι εμπλεκόμενοι στην Ελληνική αγορά αναμένουν την ψήφιση από την Βουλή κρίσιμων νομοσχεδίων, όπως το Ασφαλιστικό & το Φορολογικό, ώστε να επιταχυνθεί το κλείσιμο της αξιολόγησης από τους Θεσμούς.

Το γεγονός αυτό, παρά τις δικαιολογημένες αντιδράσεις των εμπλεκομένων (Αγροτών - Ελευθέρων Επαγγελματιών κ.λπ), θα αποτελέσει τον Θετικό καταλύτη για την Ελληνική Χρηματαγορά και θα εξαλείψει τα δυσμενή σενάρια που επανέρχονται στο προσκήνιο.

Επιπλέον το πρόβλημα της λαθρομετανάστευσης & της πιθανής εξόδου της Χώρας από την συνθήκη ΣΕΓΚΕΝ, προστίθεται στα υπάρχοντα σοβαρά προβλήματα που αναζητούν επειγόντως λύσεις και τυχόν αρνητικές εξελίξεις θα επιβαρύνουν και το Οικονομικό – Χρηματιστηριακό κλίμα.

Αν στα ανωτέρω προσθέσουμε και την αναταραχή που υπάρχει στις Παγκόσμιες Αγορές Εμπορευμάτων, αλλά και τις διορθωτικές κινήσεις των Διεθνών Χρηματαγορών, καθώς και τους γεωπολιτικούς κινδύνους σε Παγκόσμια κλίμακα, αυξάνει η ανησυχία μας και η εγρήγορσή μας και για την Ελληνική Αγορά.

Τεχνικά αξιολογώντας την χρηματιστηριακή εικόνα, βλέπουμε ότι οι επόμενες αντιστάσεις του Γενικού Δείκτη, οριοθετούνται στις 550-560 μονάδες. Τυχόν ανοδική διάσπαση του δίνει στόχους την περιοχή των 630 και 650 μονάδων. Αντίθετα αν το επίπεδο στήριξης των 520 μονάδων δεν διατηρηθεί, οι καθοδικοί στόχοι εντοπίζονται στα επίπεδα των 490 - 470 μονάδων, ίσως και χαμηλότερα.

Αντίστοιχα ο δείκτης υψηλής κεφαλαιοποίησης εμφανίζει αντιστάσεις στο επίπεδο των 154 - 155 μονάδων, με επόμενο σημείο αντιστάσεων τις 165 - 167 μονάδες. Κοντινή στήριξη εντοπίζεται στις 145 μονάδες με επόμενο επίπεδο τα χαμηλά των 141 - 140 μονάδων. Τυχόν διάσπαση των πρόσφατων χαμηλών, προδιαθέτει για στόχους αρκετά χαμηλότερους πέριξ των 130 - 125 μονάδων.

Λαμβάνουμε σοβαρά υπόψη την δραματική κατάσταση στην πραγματική Οικονομία, την ισχνή Κοινοβουλευτική πλειοψηφία που μας δημιουργεί ανησυχίες για πολιτική αστάθεια, σε συνδυασμό με την συνεχή πίεση των Θεσμών για νέα μέτρα και την φοροδοτική εξάντληση της Οικονομίας. Τέλος δεν θα πρέπει να μας διαφεύγει ότι οι αποδόσεις τόσο του 10ετούς όσο και του 3ετούς Ελληνικού Ομολόγου εκτινάχθηκαν πάλι σε απαγορευτικά επίπεδα, ενώ το risk premium του Ελληνικού σε σχέση με το Γερμανικό επιτόκιο, κινείται πάλι, μεταξύ των 900 & 970 μονάδων, εκπέμποντας σήματα απαισιοδοξίας.

Συμπερασματικά η τεχνική εικόνα στην Ελληνική Χρηματιστηριακή και Ομολογιακή Αγορά εμφανίζεται αρκετά επιβαρυμένη και αρκετές μετοχές αρχίζουν και σχηματίζουν αρνητικούς σχηματισμούς.

Θα πρέπει οι επενδυτές να είναι ιδιαιτέρως προσεκτικοί και γρήγοροι, λειτουργώντας με σαφή "Stop Loss" αν ακολουθούν βραχυπρόθεσμες στρατηγικές.

"Τυχόν εμπλοκή με τον Τραπεζικό κλάδο θα προτιμούσαμε να γίνει περίπου 30% - 40% χαμηλότερα από τις τελευταίες τιμές αύξησης κεφαλαίου (ΑΝ ΔΟΘΕΙ Η ΔΥΝΑΤΟΤΗΤΑ), ή χρονικά μετά την ολοκλήρωση της αξιολόγησης και πάντα με αυστηρά "Stop loss" και στις δύο περιπτώσεις" τονίζει ο κ. Παπαϊωάννου (Head Corporate Officer και μέλος δ.σ. Fast Finance ΑΕΠΕΥ).

-Μάνος Χατζηδάκης

"Η ισορροπία των Ξένων Αγορών έδωσε συνέχεια στην ανοδική αντίδραση της περασμένης Παρασκευής, η οποία, διστακτικά, περιόρισε τις αρχικές σημαντικές απώλειες του Ιανουαρίου" επισημαίνει ο Μάνος Χατζηδάκης.

Κατά τον πρώτο μήνα του έτους οι Χρηματιστηριακές Αγορές κινήθηκαν σε ένα εύρος απωλειών μεταξύ 7 έως 25%, ενώ η νευρικότητα ήταν το κυρίαρχο στοιχείο με καθολική εμφάνιση σε όλες τις Αξίες Παγκοσμίως. Η γενικευμένη στάση έναντι της μείωσης ρίσκου, πέραν ελάχιστων εξαιρέσεων, απέκτησε συστημικά χαρακτηριστικά, ενώ η αποφόρτιση που ακολούθησε είχε κυρίως τεχνικές καταβολές.

Είναι αναμενόμενο οι Διεθνείς Αγορές μετά από 7 χρόνια ανόδου να βιώνουν ένα "στρες". Είναι το ίδιο "στρες" που βιώνει ένας επενδυτής που κατέχει μια μετοχή η οποία έχει μόνο κερδισμένους. Όσοι έμειναν μέσα σε όλη την διάρκεια της ανόδου έχουν την άνεση να κατοχυρώσουν τα κέρδη τους ακόμα και σε πολύ χαμηλότερες τιμές. Όσοι εισήλθαν πρόσφατα πρέπει να προλάβουν να κατοχυρώσουν κέρδη πριν είναι πολύ αργά. Όσοι είναι σε μοχλευμένα χαρτοφυλάκια πρέπει να προλάβουν όλους τους άλλους, αφού οι αποδόσεις τους μεταβάλλονται πιο επιθετικά. Το βασικό ερώτημα που μένει να απαντηθεί είναι αν οι παράμετροι που καθόριζαν τα δεδομένα της ανάπτυξης έχουν υποστεί αντίστοιχη ποσοστιαία μεταβολή, ή αν υπάρχει όντως προδιάθεση για κάτι τέτοιο.

Ο Φεβρουάριος αναμένεται να δώσει απαντήσεις επί του πρακτέου, καθώς μέσα στο μήνα θα δοθούν επίσημα στοιχεία από δείκτες "σηματωρούς" σε όλες τις οικονομικές ζώνες του Πλανήτη.

Όσο η κατάθεση του Νομοσχεδίου για το Ασφαλιστικό αργεί, τόσο η επίδραση των Ξένων Αγορών θα παραμένει κυρίαρχη στην Ελληνική Αγορά. Οι ημερομηνίες κατάθεσης έχουν μετατεθεί προς το τέλος Φεβρουαρίου, αν και από ότι φαίνεται η συγγραφή της αξιολόγησης θα ξεκινήσει σε παράλληλο χρόνο, μειώνοντας έτσι το χρόνο αναμονής μετά την ψήφιση του Νομοσχεδίου.

Από την άλλη πλευρά, το Μεταναστευτικό έχει ανέβει και πάλι ψηλά στο προσκήνιο, επηρεάζοντας αρνητικά το κλίμα και βάζοντας ένα νέο πλαίσιο προθεσμιών στην ήδη επιβαρημένη Ατζέντα.

Τεχνικά ο Γενικός Δείκτης συνέχισε την αντίδραση από τις 519 μονάδες έως τις 555 μονάδες, χάνοντας σταδιακά την δυναμική των συναλλακτικών τζίρων που θα επέτρεπαν κάτι καλύτερο για την συνέχεια. Το κέρδος από τις καθυστερήσεις στην περιοχή μεταξύ 540 και 550 μονάδων είναι η εξομάλυνση των κλίσεων των βραχυπρόθεσμων δεικτών τάσης οι οποίοι συγκλίνουν καθοδικά με το Γενικό Δείκτη.

Ο MACD είναι η πλησιέστερη θετική ένδειξη, αφού με ένα κλείσιμο έστω και οριακά υψηλότερα από τα τρέχοντα επίπεδα θα δώσει αγοραστικό σήμα. Κατά τα άλλα η εικόνα της Αγοράς είναι πτωτική και τα δεδομένα θα αλλάξουν μόνο σε υπέρβαση των 570 μονάδων.

Η συναλλακτική δραστηριότητα δεν αφήνει πάντως πολλά περιθώρια αισιοδοξίας, καθώς το "από εδώ και πάνω" δεν μπορεί να συντηρηθεί εύκολα με τζίρους κάτω από τα 100 εκατ. ευρώ.

Όπως και τον Ιανουάριο έτσι και ο Φεβρουάριος ξεκινάει με ένα "μεγάλο νούμερο". Το πρωί της ερχόμενης Δευτέρας είναι προγραμματισμένη η ανακοίνωση του δείκτη μεταποίηση της Κίνας ο οποίος αποτέλεσε και την αφορμή για την έντονη πτώση των Ασιατικών Αγορών.

Το Δεκέμβριο ο δείκτης είχε καταγράψει την πέμπτη συνεχόμενη μηνιαία μείωση με χαμηλή τιμή 49,7 και είθισται τιμές κάτω από το 50 να προεξοφλούν οικονομική επιβράδυνση.

Τα εταιρικά αποτελέσματα συνεχίζονται σε Αμερική και Ευρώπη με κυριότερες ανακοινώσεις την ερχόμενη εβδομάδα να αναμένονται από Mattel, Ryanair (1/2) Yahoo!, Pfizer, BP, Exxon, (2/2) ABB, General Electric, Glaxo, Merck, Motorola, (3/2) Astrazeneca, Credit Suisse, Daimler, ING, Linkdn, Shell, (4/2) BNP Paribas, Moody’s (5/2).

"Κατά τα άλλα, μέσα στην ερχόμενη εβδομάδα αναμένεται η άφιξη των Θεσμών στην Αθήνα" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Η κίνηση - έκπληξη της BoJ να προχωρήσει σε αρνητικά επιτόκια, τονίζοντας ότι θα μειώσει τα επιτόκια περαιτέρω εάν αυτό κριθεί απαραίτητο (εμφανές ότι οι Κεντρικές Τράπεζες "παίζουν τα ρέστα τους") έφερε σημαντική αποδυνάμωση του γεν και απόλυτη επικράτηση των αγοραστών για τις μεγάλες Ασιατικές Αγορές.

Παράλληλα, η Τράπεζα της Ιαπωνίας διατήρησε αμετάβλητο τον στόχο του προγράμματος ποσοτικής χαλάρωσης στα 80 τρισ γεν ετησίως, μέσω επιθετικών αγορών Ιαπωνικών Κρατικών ομολόγων και τίτλων υψηλού ρίσκου.

Επίσης, υποβάθμισε την πρόβλεψή της για τον πληθωρισμό για το επόμενο δημοσιονομικό έτος, που ξεκινά τον Απρίλιο, στο 0,8% από 1,4% που ήταν η προηγούμενη πρόβλεψη, αναμένοντας όμως ότι ο πληθωρισμός θα αυξηθεί στο 1,8% στο δημοσιονομικό έτος που λήγει τον Μάρτιο του 2018.

Τα μεγαλύτερα κέρδη για Shanghai Composite (+3,09%) και Nikkei (+2,8%). Το θετικό κλίμα δείχνει να μεταφέρεται στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Αξιοπρόσεκτες απώλειες για το Ευρώ, αλλάζει πρόσημα το Πετρέλαια, ενώ μικρά κέρδη σημειώνει ο Χρυσός που δείχνει να ανακάμπτει από τα χαμηλά ημέρας.

Ξεκινώντας από την Ευρώπη, απρόσμενη πτώση κατέγραψαν οι Λιανικές Πωλήσεις στη Γερμανία τον Δεκέμβριο, σε σχέση με τον προηγούμενο μήνα, ωστόσο ο ρυθμός ανάπτυξης για το σύνολο του έτους ήταν ο ισχυρότερος των τελευταίων 20 ετών, σύμφωνα με τα στοιχεία που ανακοίνωσε η Ομοσπονδιακή Στατιστική Υπηρεσία. Οι Λιανικές Πωλήσεις μειώθηκαν κατά 0,2% τον Δεκέμβριο σε πραγματικούς, προσαρμοσμένους όρους, έναντι του προηγούμενου μήνα, όταν είχε σημειωθεί άνοδος 0,4%. Οι αναλυτές ανέμεναν αύξηση κατά 0,2%.

Σε σχέση με τον Δεκέμβριο του 2014 οι Λιανικές Πωλήσεις ήταν αυξημένες κατά 1,5% σε πραγματικούς όρους. Σε ότι αφορά το σύνολο του έτους 2015, οι Λιανικές Πωλήσεις σημείωσαν αύξηση 2,7% Σε πραγματικούς όρους.

Η ανάκαμψη της Γαλλίας επιβραδύνθηκε κατά το τέταρτο τρίμηνο. Σύμφωνα με το Bloomberg, το ακαθάριστο εγχώριο προϊόν αναπτύχθηκε κατά 0,2% τους τρεις τελευταίους μήνες του 2015, ποσοστό που συνάδει με τις προβλέψεις των αναλυτών και έναντι 0,3% το προηγούμενο τρίμηνο.

Επίσης, όπως ανακοίνωσε η Eurostat, οι τιμές καταναλωτή στις 19 Χώρες - Μέλη του ευρώ αυξήθηκαν κατά 0,4% σε ετήσια βάση τον Ιανουάριο, από 0,2% τον Δεκέμβριο, ενώ ο δομικός πληθωρισμός διαμορφώθηκε στο 1% από 0,9%. Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν ότι ο δομικός πληθωρισμός θα παρέμενε στο 0,9%.

Μεταφερόμενοι στις ΗΠΑ, η Οικονομία αναπτύχθηκε με ρυθμό 0,7% το τέταρτο τρίμηνο του 2015 έναντι 2% το τρίτο τρίμηνο, οριακά χαμηλότερα από τις προβλέψεις των αναλυτών που ανέμεναν ανάπτυξη 0,8%. Για το σύνολο του έτους το ΑΕΠ σημείωσε αύξηση 2,4%, αντίστοιχη με αυτήν του 2014.

Ανέκαμψε τον Ιανουάριο ο δείκτης για την οικονομική δραστηριότητα στην Περιοχή του Σικάγο. Ο δείκτης Chicago PMI κέρδισε 12,7 μονάδες σκαρφαλώνοντας στις 55,6 μονάδες, όπως ανακοίνωσε η "MNI Indicators". Οι μέσες εκτιμήσεις των αναλυτών τοποθετούσαν τον δείκτη στις 46 μονάδες σε δημοσκόπηση του Dow Jones Newswires.

Η καταναλωτική εμπιστοσύνη υποχώρησε τον Ιανουάριο σε σχέση με τον προηγούμενο μήνα. Ειδικότερα, ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Μίτσιγκαν μειώθηκε στις 92 μονάδες από 92,6 μονάδες τον Δεκέμβριο. Οι αναλυτές προέβλεπαν ότι θα αυξηθεί στις 93 μονάδες.

"H Fed πρέπει να εξετάσει την χρησιμοποίηση αρνητικών επιτοκίων για να αντιμετωπίσει μια σοβαρή επιβράδυνση της οικονομικής δραστηριότητας στο μέλλον", δήλωσε σε συνέντευξή του στο "Marketwatch" ο πρώην επικεφαλής της Fed, Βen Bernanke.

Επιστροφή στο ΧΑ

Την Τετάρτη 3 Φεβρουαρίου 2016 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 625 εκατομμυρίωv ευρώ, λήξεως 5 Αυγούστου 2016, σύμφωνα με ανακοινωση του ΟΔΔΗΧ.

Τιμή-στόχο τα 7,80 ευρώ θέτει για τη μετοχή της Αεροπορίας Αιγαίου η Citigroup σε ανάλυση για τις Αεροπορικές Εταιρείες, στην οποία θέτει σύσταση "buy". O διεθνής οίκος προβλέπει ότι τα καθαρά κέρδη της εταιρείας το 2015 θα ανέλθουν στα 69,4 εκατ. και τα έσοδα στα 978 εκατ. ευρώ. Σύμφωνα με τη Citi το μερίδιο της Αegean στην Αγορά αυξήθηκε στο 28,5%, από 25,9% το 2014. Παρά την πολιτική κατάσταση στην Ελλάδα η Αεροπορική "Αγορά" αυξήθηκε κατά 7% εκτιμά η Citigroup.

Στα 7 ευρώ θέτει την τιμή-στόχο για τη μετοχή των Ελ. Πετρελαίων η UBS σε έκθεση στην οποία διατηρεί τη σύσταση "Buy". Σύμφωνα με τις εκτιμήσεις της UBS τα κέρδη της εταιρείας θα ανέλθουν στα 262 εκατ. φέτος και στα 271 εκατ. ευρώ το 2016. Ο διεθνής οίκος χαρακτηρίζει θετική τη συμφωνία της Ελληνικής εισηγμένης με την Ιρανική "NIOC". Αναφέρει ότι πριν την επιβολή του εμπάργκο κατά του Ιράν η Τεχεράνη κάλυπτε περίπου το 30% των πετρελαιακών αναγκών των Ελ. Πετρελαίων.

Στα 21 ευρώ διαμορφώνεται η "δίκαιη τιμή" για τη μετοχή της Folli Follie, επισημαίνει η Beta Χρηματιστηριακή σε έκθεσή της στην οποία διατηρεί σύσταση "overweight" για τον τίτλο, σημειώνοντας ότι ο τίτλος είναι ελκυστικός στα τρέχοντα επίπεδα, ενώ καταθέτει τις εκτιμήσεις της για την κερδοφορία των επόμενων ετών, υπογραμμίζοντας ότι "κλειδί" θα αποτελέσει η ανάπτυξη στην Κίνα.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 539,32 (-0,53%) και 551,48 μονάδων (+1,72%). Στις 17.00 βρέθηκε στις 550,17 (+1,47%) και μέσω των τελικών δημοπρασιών έκλεισε στο υψηλό ημέρας και πιο συγκεκριμένα στις 552,83 μονάδες, με ημερήσια κέρδη 1,96%.

Δεν υπάρχει αμφιβολία ότι η κωλυσιεργία του Δείκτη να αναμετρηθεί με τις 560 μονάδες και ακόμα περισσότερο να κινηθεί προς το πρώτο "gap" στην περιοχή των 588 μονάδων, δεν είναι θετική, τεχνική, ένδειξη και παραπέμπει στις αμέσως επόμενες συνεδριάσεις για την εξαγωγή "ασφαλέστερων" συμπερασμάτων, όταν μάλιστα όλοι όσοι επιμένουν να δραστηριοποιούνται στο Χ.Α. είδαν πως επετεύχθη το σημερινό κλείσιμο στα υψηλά ημέρας (!)

Ο τζίρος, σημαντικά ενισχυμένος, αν και συμπλήρωσε 11 συνεδριάσεις χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. αναρριχήθηκε στα 99,8 εκατ. από τα οποία τα 9,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΕΧΑΕ, ΕΥΡΩΒ, ΤΙΤΚ, ΔΕΗ, ΟΠΑΠ, ΓΕΚΤΕΡΝΑ, ΤΕΝΕΡΓ).

Και στην περίπτωση του τζίρου, η σημερινή συνεδρίαση θα μπορούσε να χαρακτηριστεί "ειδικών συνθηκών", καθώς από τις 17.00 οι συναλλαγές αυξήθηκαν κατά 37,3 εκατ.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Εθνική, ΕΕΕ, Ελλάκτωρ, Ελ. Πετρέλαια. Μέτκα, ΟΛΠ, Viohalco, Motor Oil. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Grivalia και στο υψηλό ημέρας οι Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελ. Πετρέλαια, ΕΧΑΕ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ, Viohalco, Lamda Development, Motor Oil.

Χαμηλότερα του 25αρη, συνεχίζει το "έργο του" ο πωλητής στον Καραμολέγκο (-0,90%), με σαφώς ηπιότερες κινήσεις, ενώ ο Αστήρ (+9,03%) συμπλήρωσε δεύτερη συνεχόμενη ανοδική συνεδρίαση, δίνοντας αντίδραση στην πλαγιοκαθοδική κίνηση που ξεκίνησε από τα 3,59 ευρώ (κλείσιμο 31/12).

Εντυπωσιακά πράγματα στην Audiovisual. Υπενθυμίζεται ότι χθες στην περιοχή των 0,045 - 0,046 ευρώ, άλλαξαν χέρια περισσότερα από 926000 τεμ., ενώ σήμερα στα 0,05 ευρώ άλλαξαν χέρια 1948800 τεμ. Ο τίτλος αναρριχήθηκε μέχρι τα 0,056 ευρώ (+19,15%) και ολοκλήρωσε την συνεδρίαση στα 0,047 ευρώ, αμετάβλητος, έχοντας συνολικό όγκο συναλλαγών 1964441 τεμ.

---ΧΠΑ

Με συνεδρίαση αξιοπρόσεκτης ανοδικής αντίδρασης, ολοκληρώθηκε η εβδομάδα και ο μήνας στην Αγορά Παραγώγων.

Παρέμειναν σε "χαμηλή πτήση" οι συναλλαγές στα συμβόλαια του δείκτη, ενώ αξιοσημείωτα αύξηση παρουσίασαν τα Σ.Μ.Ε. επί μετοχών (48.270 συμβόλαια).

Στα 14.073 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.152, 2.683 για τον Φεβρουάριο και 469 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 153,25) κινήθηκε μεταξύ 149,5 και 155 μονάδων και σβήνοντας το discount έκλεισε πολύ κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

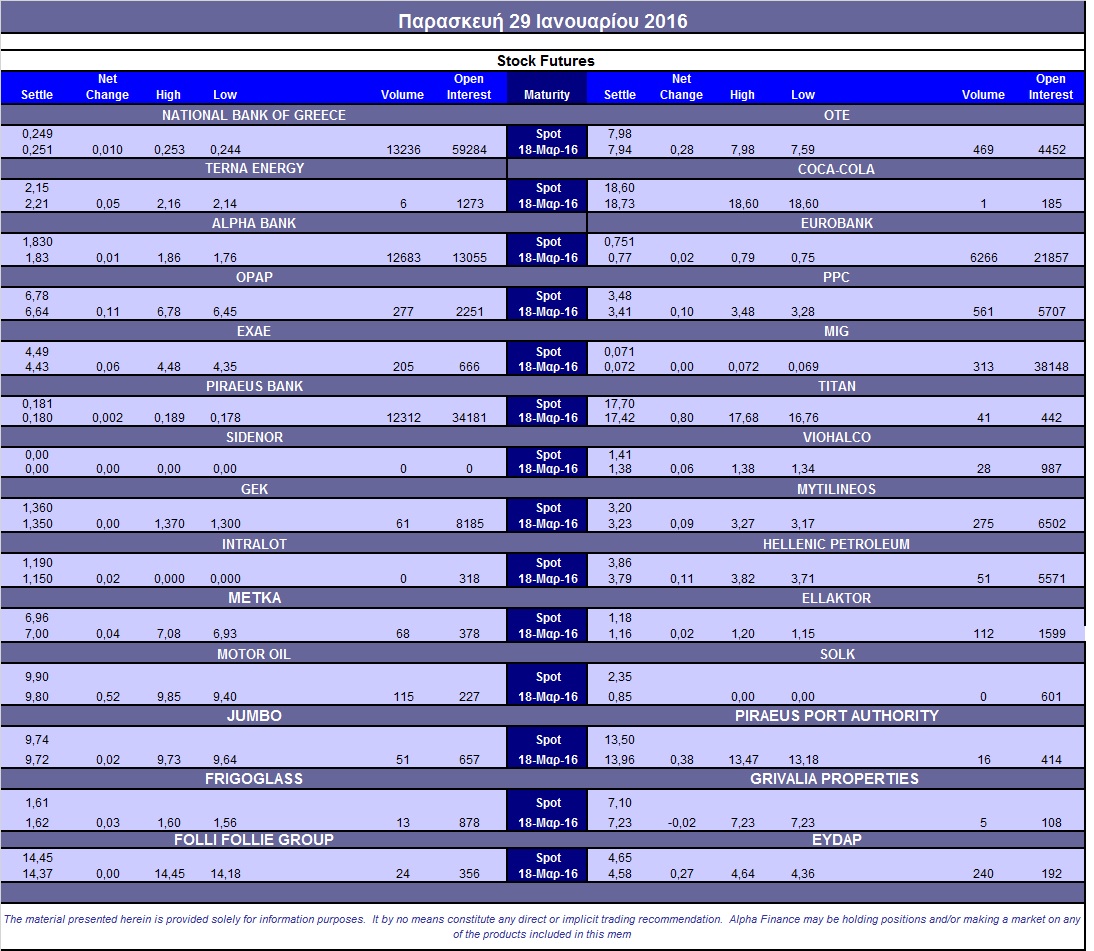

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (8.000 ΟΤΕ, 33.900 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (277), ΔΕΗ (561), Alpha Bank (12.683), Eurobank (6.967), Πειραιώς (12.312), Εθνική (13.236), MIG (313), Μυτιληναίο (275), ΟΤΕ (469), ΕΧΑΕ (205), ΕΥΔΑΠ (240), Ελλάκτωρα (232), Motor Oil (115).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες ήταν οι επενδυτές από την Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόνο 65 τεμάχια (62 calls και 3 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υπολογίστηκε στο 40%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (4.408.603 τεμ.) και Eurobank (1.922.739 τεμ.).

Πηγή: Alpha Finance