Από Τρίτη στην αφετηρία το ΧΑ, με τον Γενικό Δείκτη στην περιοχή των 566, με τον FT25 στις 155 και τον Δείκτη Τραπεζών στις 41 μονάδες. Μετά από ένα σερί τριών ανοδικών εβδομάδων, με αθροιστικά κέρδη 32% (από τα χαμηλά) και μία τέταρτη με 2,42% το δίλημμα το έχουν πλέον εμφατικά οι βραχυπρόθεσμοι παίκτες. Να μπουν ή να μη μπουν σε ακόμη έναν κύκλο (4 συνεδριάσεων) μέχρι και τη λήξη του πρώτου triple witching την επόμενη Παρασκευή.

Δεδομένου, ότι η άνοδος της προηγούμενης εβδομάδας (υπό)στηρίχθηκε κατά μείζονα λόγο από τις εισροές λόγω προεξόφλησης του rebalancing (της 18/3) και δεδομένου ότι η περιοχή των 570-575 μονάδων παραμένει ισχυρή αντίσταση οι όποιες κινήσεις των επενδυτών θα είναι εξαιρετικά προσεκτικές.

Κατ΄ αρχήν η αργία της Δευτέρας, τη μέρα που δηλαδή που θα αποτυπώνεται στον DAX το όποιο αποτέλεσμα των τοπικών εκλογών της Κυριακής στην Γερμανία θα μπορούσε να μας φανεί χρήσιμη, καθώς θα έχουμε καλύτερη εικόνα τόσο του γερμανικού χρηματιστηρίου όσο των όποιων ενδεχόμενων νέων ισορροπιών στην Καγκελαρία.

Η μη αναβάθμιση της Ελλάδας από τον οίκο Fitch είχε εκτιμηθεί από ένα 50% των αναλυτών, οι οποίοι εστιάζουν στις αναφορές του οίκου για μικρότερη ύφεση, πλεονάσματα άνω των στόχων για το 2016 και το 2017, σημαντική πρόοδο στη συμφωνία με τους θεσμούς αλλά και ρίσκα όπως το ότι οι καθυστερήσεις θα μπορούσαν να επαναφέρουν φόβους για Grexit.

Ωστόσο ένα άλλο 50% θεωρούσε πολύ πιθανή μία αναβάθμιση σε CCC+ (...περίπου ισοϋψής με τον Moody's) και με βάση αυτή την προεξόφληση είχαν προχωρήσει την Πέμπτη και κυρίως την Παρασκευή σε ικανές τοποθετήσεις σε τραπεζικές μετοχές και blue chips. Η στάση τους θα φανεί από την αρχή κιόλας της συνεδρίασης της Τρίτης.

Σε κάθε περίπτωση εάν η Αθήνα ξεπεράσει το δύσκολο εμπόδιο της πρώτης φάσης της αξιολόγησης τότε θα μπορούσε να δρομολογηθούν κινήσεις από την πλευρά της ΕΚΤ που θα προσέφεραν "ανάσες" στο εγχώριο σύστημα και θα ενίσχυαν τον τραπεζικό κλάδο.

Σε σχετικά θέματα του Στέφανου Κοτζαμάνη για το πως διαβάζουν τρεις αναλυτές τις κινήσεις της ΕΚΤ, των FT γιατί ο Μάριο Ντράγκι έκανε τη μεγάλη έκπληξη και της Αναστασίας Παπαιωάννου για το άσφαιρο...μπαζούκα του προέδρου της Κεντρικής Τράπεζας για την Ελλάδα έχουμε μία ευρεία εικόνα των νέων δεδομένων (*).

Συνεπώς βλέπουμε την αγορά κατ΄ αρχή σε βραχυπρόθεσμο ορίζοντα Παρασκευής 18/3 και δευτερευόντως σε διάστημα 2-3 εβδομάδων οπότε θα έχουμε πιο απτές ενδείξεις από το "μέτωπο της αξιολόγησης".

Για την πολύ κρίσιμη εβδομάδα, που έπεται, των 4 συνεδριάσεων και μετά από ένα διόλου ευκαταφρόνητο ανοδικό κύκλο, το ΧΑ θα πρέπει να αναμετρηθεί με την επομένη του αποτελέσματος των γερμανικών εκλογών, με την προοπτική της νέας Συνόδου (για το μεταναστευτικό), το rebalancing, το triple witching και τα αποτελέσματα 2015 που θα συνεχίσουν να ανακοινώνονται.

Οσον αφορά στις ξένες αγορές οι δύο βασικότεροι δείκτες-σηματωροί δηλαδή S&P 500 και DAX 30 μετά και το κλείσιμο της Παρασκευής δίνουν σήματα παραμονής/long με πειστικότερο αυτό του S&P καθώς ενισχύθηκε 1,64% στις 2.022 μονάδες. Θυμίζουμε, πως στα σχόλια μας της Παρασκευής είχαμε θέσει ως ελάχιστη προϋπόθεση ένα "κλείσιμο" οπωσδήποτε οριακά υψηλότερα των 2009 μονάδων.

Με αυτή την θετική εικόνα των S&P και DAX το ΧΑ μπορεί να έχει κάποιες βοήθειες, στηρίξεις.

Ομως κατά γενική εκτίμηση η τάση θα εξαρτηθεί από τις εξελίξεις που αφορούν στα ελληνικά προβλήματα και δη "μεταναστευτικό"- "αξιολόγηση". Για το πρώτο δεν αναμένονται πολλά ούτε στην ερχόμενη Σύνοδο με τη χώρα να "βουλιάζει" υπό το βάρος του συγκεκριμένου προβλήματος. Ενδεχομένως θετικότερες ενδείξεις να υπάρξουν από το δεύτερο της "αξιολόγησης" και παρά το ότι οι δανειστές έχουν θέσει στο τραπέζι πολύ υψηλούς/ακραίους στόχους.

Κλειδί και στον επόμενο 4ήμερο κύκλο θα είναι οι τράπεζες, που με την συνολική κίνηση τους τις τελευταίες 4 εβδομάδες έχουν συμβάλλει στην ενίσχυση της ρευστότητας, στην προσέλκυση νέων βραχυπρόθεσμων κεφαλαίων, στη δημιουργία μόχλευσης και στο μη τραπεζικό μέρος του FT25.

Χρήζει προσοχής η εκτίμηση του Economist, για την πιθανότητα τέταρτης ανακεφαλαιοποίησης κάτι που έρχεται σε αντίθεση με την εκπεφρασμένη θέση της Ντανιέλ Νουί (και στην διάρκεια της πρόσφατης επίσκεψης της στην Αθήνα). Ομως για Eurobank, Εθνική, Πειραιώς και Alpha Bank καταγράφονται έως τριψήφιες αποδόσεις από τα "χαμηλά", η επαναπροσέγγιση της τιμής της α.μ.κ των 2 ευρώ για την Alpha Bank πυροδότησε κινήσεις και στο ΑΛΦΑ τπ, ενώ επιταχύνθηκαν οι συναλλαγές-λήψεις θέσεων στα Παράγωγα. Από αυτή τη άποψη πρόκριμα για τον κλάδο μπορεί να είναι το triple witching της Παρασκευής και με την προϋόθεση πως ο ΔΤΡ θα έχει υπερβεί τις 45 μονάδες. Ενδεχομένως σε αυτά τα επίπεδα να ολοκληρώνεται (ή δοκιμάζεται) ο μηνιαίος ανοδικός κύκλος των τραπεζών.

Εξίσου κλειδί θα είναι τα αποτελέσματα 2015, καθώς στα μεγέθη τέταρτου τριμήνου προκύπτουν ελπιδοφόρες ενδείξεις για την αντοχή των επιχειρήσεων, την προοπτική τους, τα οικονομικά τους δεδομένα. Θετικά τα αποτελέσματα και της ΜΟΗ, που ανακοίνωσε την Παρασκευή ακολουθούν από Τρίτη Χαλκόρ- Σαράντης ενώ το απόγευμα της ίδιας μέρας είναι προγραμματισμένη η τηλεδιάσκεψη της Motor Oil. Στα υπόψη η γ.σ. της Grivalia Properties την Τετάρτη με την αποκοπή μερίσματος 0,305 ευρώ την τελευταία συνεδρίαση της εβδομάδας.

Και βεβαίως κλειδί για την ερχόμενη εβδομάδα η αναδιάρθρωση δεικτών, το rebalancing, που σύμφωνα με εκτιμήσεις των ειδικών θα μπορούσε να ενεργοποιήσει εισροές ύψους 260 εκατ. ευρώ με ότι αυτό μπορεί να σημαίνει για την πλειονότητα των "βαριών χαρτιών".

Τεχνικά για τον ΓΔ τα δύο κύρια όρια παραμένουν στις 575 ως πρώτη αντίσταση (και ευρύτερο προηγούμενο υψηλό) και στις 520 ως άμεση στήριξη. Αναλογικά οι 580-590 και οι 505 μονάδες μπορεί να θεωρηθούν ως δεύτερα όρια συνεκτιμώντας πως την επόμενη εβδομάδα αναμένεται μεγαλύτερη μεταβλητότητα για τις μετοχές-σηματωρούς του FT25.

Στα συνολικά πάνω από 40 δισ. ευρώ και πάλι η κεφαλαιοποίηση του ΧΑ, μετά από ένα καλό μηνιαίο κύκλο, με σημαντικά κέρδη κυρίως για τον τραπεζικό κλάδο. Στα 64,3 εκατ. ευρώ η μέση αξία συναλλαγών την τελευταία εβδομάδα, λόγω rebalancing αναμένονται συναλλαγές/τζίροι προς την Πέμπτη-Παρασκευή.

Για τον ΓΔ η εβδομαδιαία απόδοση διαμορφώθηκε στο 2,42% υπολείπεται όμως 10,32% από την αρχή του έτους.

(*) σε ανάρτηση μας σε Εκηβόλο της Παρασκευής καταγράψαμε την εκτίμηση μας και τις πληροφορίες μας.

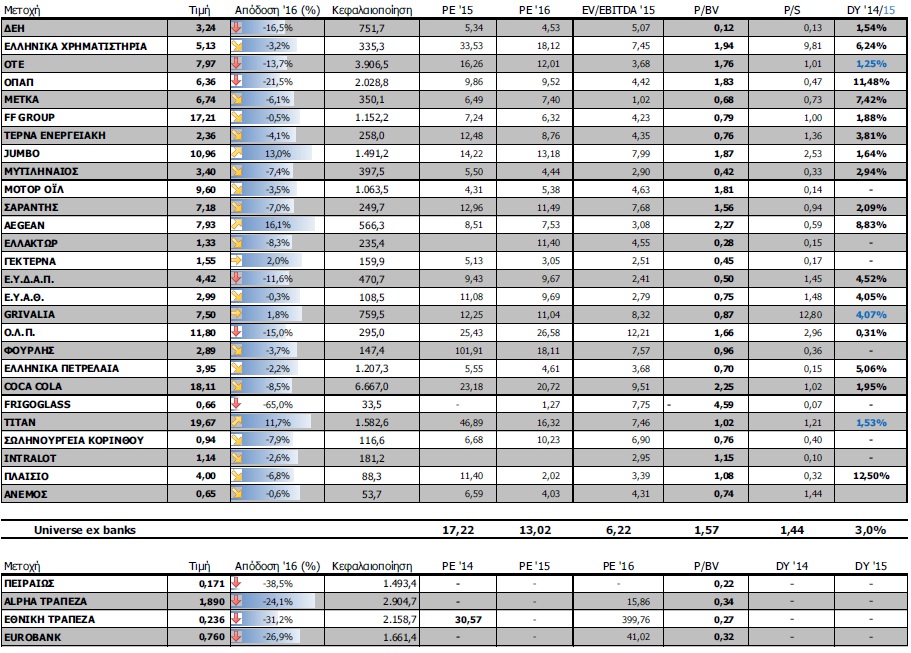

Οι αποτιμήσεις των blue chips