Με θετικά πρόσημα και αξιοσημείωτα κέρδη, συνεχίζουν να κινούνται οι κύριες Ευρωπαϊκές Αγορές, ακόμα ψηλότερα ξεκίνησε τις σημερινές συναλλαγές η Wall Street, με τον Nasdaq να διεκδικεί ένα ακόμα ιστορικό υψηλό.

Κόντρα στο διεθνές χρηματιστηριακό κλίμα που συνεχίζει να εκπλήσσει και τους πλέον αισιόδοξους, όλο και πιο επιφυλακτικοί δηλώνουν οι Ξένοι Διαχειριστές τονίζοντας ότι “το μόνο βέβαιο για την Παγκόσμια Οικονομία, είναι ότι θα συνεχιστεί η αβεβαιότητα και αυτό θα συντηρήσει την μεταβλητότητα στις Αγορές, έστω και αν οι τελευταίες, για τους δικούς τους λόγους η κάθε μία, προσπαθούν να απομονώσουν και να υπερτιμολογήσουν τις λίγες θετικές ειδήσεις – ανακοινώσεις”.

Από την άλλη, δεν πρέπει να περάσει απαρατήρητο ότι οι προβλέψεις των Ξένων Οίκων, για την πορεία της Παγκόσμιας Οικονομίας, συνεχώς αναθεωρούνται επί τα χείρω και αυτό αναμφισβήτητα κάτι σημαίνει.

Όλοι οι Αναλυτές συνεχίζουν να δηλώνουν απόλυτα επιφυλακτικοί όσον αφορά την περαιτέρω πορεία της πανδημίας και τι θα συμβεί από το Φθινόπωρο και μετά με τις θέσεις εργασίας, για πόσο καιρό οι Κυβερνήσεις θα στηρίζουν με δανεικά κεφάλαια τις Οικονομίες τους, πόσο θα συνεχιστεί το “τύπωμα χρήματος” από τις Κεντρικές Τράπεζες, πότε θα βρεθεί το εμβόλιο που θα ανατρέψει τα δεδομένα και ποιες θα είναι οι εξελίξεις που θα αφορούν το Ταμείο Ανάκαμψης.

Όσο στα παραπάνω μέτωπα η ορατότητα παραμένει χαμηλή, είναι αδύνατον οι Αγορές να αποκτήσουν σταθερό βηματισμό. Ασφαλώς και υπάρχει και η πιο επιφυλακτική σχολή σκέψης, σύμφωνα με την οποία “αν συνεχίσουν να χάνονται θέσεις εργασίας, αναπόφευκτα θα επανεξεταστούν οι όποιες ανοδικές διαθέσεις των Αγορών”. Σύμφωνα με τους ίδιους, “η ανάκαμψη σε σχήμα ‘V’, στην οποία πόνταρε στην αρχή της πανδημίας η Επενδυτική Κοινότητα, αρχίζει να μοιάζει με σενάριο πολύ υψηλού βαθμού δυσκολίας (!)

Υπενθυμίζεται ότι από αύριο, οι Αγορές θα επικεντρώσουν την προσοχή τους στα αποτελέσματα Β’ τριμήνου των Αμερικανικών Τραπεζών, Τρίτη (JP Morgan, Citigroup, Wells Fargo), Τετάρτη (Goldman Sachs) και Πέμπτη (Bank of America). Όπως αναφέρουν οι Αναλυτές της Barclays, “οι Τράπεζες των ΗΠΑ θα μπορούσαν να ανακοινώσουν το χειρότερο τρίμηνό τους για περισσότερο από μια δεκαετία, καθώς οι προβλέψεις για απώλεια δανείων και η πανδημία πρόκειται να προκαλέσουν καταστροφή στις κατώτατες γραμμές”.

Μέσα σε αυτό το διεθνές κλίμα, κλήθηκε να δείξει στοιχειώδη αντανακλαστικά αντίδρασης το Ελληνικό Χρηματιστήριο, ο Γενικός Δείκτης του οποίου ερχόταν από έξι συνεχόμενες πτωτικές συνεδριάσεις, με αθροιστικές απώλειες 4,39%, ενώ στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών, με πέντε πτωτικές και μία οριακά ανοδική συνεδρίαση, είχε χρεωθεί με αθροιστικές απώλειες 10,02%.

Το Χ.Α. ξεκίνησε με διαθέσεις να ακολουθήσει τον θετικό βηματισμό των Ευρωπαϊκών Χρηματιστηρίων, όμως μία προσεκτική ματιά, εύκολα θα μπορούσε να διακρίνει τις ισχνές δυνάμεις των λίγων αγοραστών, κυρίως στον Τραπεζικό κλάδο. Έτσι, από το ενδοσυνεδριακό σχόλιο, η στήλη πήρε το ρίσκο να επισημάνει πως “αυξημένη προσοχή χρειάζεται το υπόλοιπο της συνεδρίασης, καθώς αν δεν επιστρέψουν, τουλάχιστον, στα πρωινά υψηλά οι Τραπεζικές μετοχές, δεν μπορούν να αποκλειστούν οι αρνητικές εκπλήξεις, ακόμα και αν διατηρηθεί το θετικό κλίμα στα Ευρωπαϊκά Χρηματιστήρια”.

Το κλίμα επιβαρύνθηκε σημαντικά, όταν ο Γενικός Δείκτης υπερκέρασε με χαρακτηριστική ευκολία και την στήριξη των 630 μονάδων, δοκιμάζοντας τιμές σε ακόμα χαμηλότερα επίπεδα, κίνηση που ενεργοποίησε κινήσεις “stop loss”, από τα χαρτοφυλάκια που κινούνται με βάση τις τεχνικές ενδείξεις.

Σύμφωνα με την “υποψιασμένη σχολή σκέψης”, ρόλο στην ψυχολογία των ενεργών Παικτών, έπαιξε και η υποβάθμιση της Τουρκικής Οικονομίας από την Scope Ratings. H εξέλιξη σύμφωνα με κάποιους “υποψιασμένους”, ίσως αυξάνει την πιθανότητα “θερμού επεισοδίου” στην Ανατολική Μεσόγειο, καθώς η τουρκική πολιτική έχει συνηθίσει να στρέφει το ενδιαφέρον της Εγχώριας Κοινής Γνώμης σε άλλα γεγονότα, όταν υπάρχουν αρνητικές ειδήσεις – εξελίξεις, που αφορούν την Τουρκική Οικονομία.

Το γεγονός ότι το “κουδούνι της λήξης” βρήκε τον Γενικό Δείκτη οριακά ψηλότερα των 630 μονάδων και τον ΔΤΡ οριακά ψηλότερα των 336 μονάδων, ελάχιστη σημασία έχει, καθώς αυτό επετεύχθη με “τεχνικές κινήσεις” στα τελευταία λεπτά της συνεδρίασης και στις τελικές δημοπρασίες. Σε κάθε περίπτωση, ο Γενικός Δείκτης συμπλήρωσε επτά συνεχόμενες αρνητικές συνεδριάσεις, με αθροιστικές απώλειες 4,73%, στο ίδιο διάστημα ο Τραπεζικός δείκτης σημειώνει απώλειες 11,88% και η συνολική κεφαλαιοποίηση του Χ.Α., έχει μειωθεί κατά 1,6 δισ. ευρώ.

Για τους “λάτρεις” των στατιστικών, οι επτά συνεχόμενες πτωτικές συνεδριάσεις, αποτελούν αρνητικό ρεκόρ 19 μηνών, καθώς ο ΓΔ επτά “κόκκινες” συνεδριάσεις, είχε να “δει” από το διάστημα 14/12 έως και 27/12/2018.

Στελέχη της Αγοράς σημειώνουν πως η ρευστότητα στο σύστημα είναι περιορισμένη και έχει επιβαρυνθεί και από τις εκδόσεις ομολογιακών δανείων, ενώ οι συνεχείς αρνητικές συνεδριάσεις, έχουν επιβαρύνει σημαντικότατα την ψυχολογία των ενεργών traders.

Υπενθυμίζεται πως ΓΕΚΤΕΡΝΑ και TITC προχώρησαν σε νέες εκδόσεις, ενώ ετοιμάζεται η Lamda, για την οποία το επιτόκιο υπολογίζεται πέριξ του 3,5%. Η καλή πορεία των Ελληνικών ομολόγων βοηθάει τις εταιρικές εκδόσεις, αλλά το θετικό κλίμα δεν έχει περάσει στην Αγορά των μετοχών. Μένοντας στα ομόλογα, χωρίς κάτι το άξιο αναφοράς η σημερινή συνεδρίαση, με την απόδοση του Ελληνικού 10ετους τίτλου, να διαμορφώνεται στο 1,208%.

“Θερμοκήπιο μεταβλητότητας” αποδείχθηκε και σήμερα ο Βαρύδεικτος Τραπεζικός κλάδος, με τις μετοχές των τεσσάρων συστημικών Τραπεζών να αλλάζουν και τα δύο πρόσημα και να εκθέτουν τους πρωινούς αγοραστές, που ποντάρισαν σε αντίδραση, έστω και τεχνικού χαρακτήρα.

Η μετοχή της Alpha Bank (-2,55%) κινήθηκε μεταξύ 0,6356 (+2,55%) και 0,589 ευρώ (-4,97%), της Εθνικής (-2,11%) μεταξύ 1,2745 (+3,45%) και 1,16 ευρώ (-5,84%), της Eurobank (-1,27%) μεταξύ 0,4048 (+2,48%) και 0,383 ευρώ (-3,04%) και της Πειραιώς (-2,98%) μεταξύ 1,36 (+3,90%) και 1,183 ευρώ (-9,63%).

Ξεκινώντας από την ΑΛΦΑ, επιβεβαιωμένη απώλεια της στήριξης στα 0,614 ευρώ, ανοίγει την “καταπακτή” προς τα 0,584 – 0,572 ευρώ. Η πρώτη αντίσταση στα 0,644 και η αμέσως επόμενη στα 0,656 ευρώ (εκθετικός ΚΜΟ 30 ημερών). Το πλέον αισιόδοξο σενάριο εξαντλείται στα 0,681 – 0,687 ευρώ. Στα 0,7144 ευρώ το ημερήσιο “stop short”.

Για την Εθνική, η πρώτη αντίσταση στα 1,283 (εκθετικός ΚΜΟ 30 ημερών) και οι αμέσως επόμενες στα 1,31 και 1,34 ευρώ (καθοδικό χάσμα). Το αισιόδοξο σενάριο, με τα τρέχοντας δεδομένα, θα “μείνει από καύσιμα” στην περιοχή των 1,3650 ευρώ. Κλείσιμο χαμηλότερα των 1,155 ευρώ θα απαιτήσει δραστική μείωση θέσεων.

Στα 1,3940 ευρώ, το ημερήσιο “stop short”.

Για την Eurobank, η πλησιέστερη στήριξη στα 0,3860 – 0,3820 ευρώ. Πρώτη αντίσταση στα 0,404 (εκθετικός ΚΜΟ 30 ημερών) και οι αμέσως επόμενες στα 0,4160 (εκθετικός ΚΜΟ 60 ημερών) και 0,4214 ευρώ (καθοδικό χάσμα). Στα 0,4380 το ημερήσιο “stop short”.

Για την Πειραιώς, που δείχνει η πλέον “ευκίνητη” σε κάθε πτωτική κίνηση, η απώλεια της στήριξης στα 1,28 ευρώ, ανοίγει διάδρομο για τα 1,21 και 1,00 ευρώ. Η όποια αντίδραση, δύσκολα μπορεί να επεκταθεί πάνω από τα 1,46 – 1,50 ευρώ. Στα 1,617 ευρώ, το ημερήσιο “stop short”. Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 352,89 (+2,73%) και 327,02 μονάδων (-4,80%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 336,28 (-2,11%) και ολοκλήρωσε τις συναλλαγές στις 336,4 μονάδες, με ημερήσιες απώλειες 2,07%.

Για τον εν λόγω δείκτη, επιβεβαιωμένο κλείσιμο χαμηλότερα των 336 μονάδων, βάζει σαν επόμενο στόχο τις 300 μονάδες, που είναι και το τελευταίο “οχυρό” των buyers. Ανοδική αντίδραση που δεν θα αποφέρει εβδομαδιαίο κλείσιμο υψηλότερα της ζώνης 352 – 362, θα είναι το “τίναγμα της ψόφιας γάτας”. Στις 377 μονάδες, το καθοδικό χάσμα, στις 390 μονάδες το ημερήσιο “stop short”.

Από εκεί και πέρα, χωρίς ουσιαστικές αλλαγές τα χαρακτηριστικά και της σημερινής συνεδρίασης. Δηλαδή συναλλακτική καχεξία και επενδυτική άπνοια στο μεγαλύτερο κομμάτι του ταμπλώ, με την “μεγάλη εικόνα” να δίνει σαφές προβάδισμα στους τίτλους με αρνητικό πρόσημο.

Ερχόμενοι στον μη Τραπεζικό 25αρη, που δεν ήταν και στα καλύτερά του, το “red alert” που χτύπησε όταν ο Γενικός Δείκτης δοκίμασε τιμές σαφώς χαμηλότερα των 630 μονάδων, είχε σαν αποτέλεσμα την μερική ενεργοποίηση “αντανακλαστικών επιβίωσης” και έτσι με θετική ημερήσια μεταβολή διασώθηκαν οι Αεροπορία Αιγαίου (+0,77%), ΔΕΗ (+0,06%), ΕΕΕ (+1,78%), Ελλάκτωρ (+0,37%), Μυτιληναίος (+1,56%), ΟΛΠ (+1,16%), ΟΤΕ (+2,42%), Σαράντης (+2,07%), Τέρνα Ενεργειακή (+0,30%) και αμετάβλητη η μετοχή της Fourlis.

Να σημειωθεί ότι στα χαμηλά ημέρας, μόνο ο τίτλος της ΕΕΕ διασώζονταν με θετικό πρόσημο (!)

Τρεις οι συνεχόμενες ανοδικές συνεδριάσεις για τον τίτλο του ΟΛΠ (+1,16%), με μάλλον αντίξοες συνθήκες. Αν οι αγοραστές επιμείνουν και η μετοχή πετύχει κλείσιμο υψηλότερα των 17,70 ευρώ, οι αμέσως επόμενες αντιστάσεις εντοπίζονται στα 18,20 και 18,66 ευρώ. Στα 16,74 ευρώ, το ημερήσιο “stop long”.

Χαμηλώνοντας σε κεφαλαιοποιήσεις, με άνετη υπερκάλυψη ολοκληρώθηκε η δημόσια εγγραφή της Epsilon Net, μέσω της οποίας η Εταιρεία θα μεταταχθεί από την ΕΝ.Α. στην Κύρια Αγορά του Χ.Α. Οι νέες μετοχές θα διατεθούν στο Επενδυτικό Κοινό προς 2,4 ευρώ ανά τίτλο. Ειδικότερα θα εκδοθούν 2224560 νέες μετοχές και θα εισρεύσουν στο ταμείο της Εταιρείας 5338944 ευρώ.

Υπενθυμίζεται ότι από σήμερα, οι μετοχές της Flexopack (0%) ήταν διαπραγματεύσιμες χωρίς το μέρισμα χρήσεως 2019, €0,0632 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0,06004 ανά μετοχή).

Επίσης οι μετοχές της Optronics (-5,60%) ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το μέρισμα χρήσεως 2019, €0,059 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0,05605 ανά μετοχή).

Από εκεί και πέρα, προσπάθεια απόδρασης από τα πρόσφατα ιστορικά χαμηλά για την Intralot (+5,14%), επιστροφή αγοραστών σε Quest (+0,80%), Λύκο (+1%) και ΕΛΧΑ (+0,18%), επτά οι συνεχόμενες πτωτικές συνεδριάσεις για την MIG (-2,86%) και ας κερδίσουν κι άλλοι σε ΑΑΑ (+19,48%) και ΑΑΑΠ (+19,78%).

Ευδιάκριτη η παρουσία πωλητή σε Τρ. Αττικής (-3,69%), Πλαίσιο (-1,42%), Ιντεάλ (-9,73%), Έλτον (-0,39%), Ιντρακόμ (-2,37%), Ικτίνο (-2,11%) και Cenergy (-0,78%), ενώ επιμένουν πλαγιοκαθοδικά από τα 1,938 ευρώ (κλείσιμο 6/7) τα Πλ. Θράκης (-4,28%).

Τεχνικά, τα πιο συντηρητικά χαρτοφυλάκια, καλό θα είναι να παραμείνουν με αυξημένη ρευστότητα, όσο ο Γενικός Δείκτης δίνει κλεισίματα χαμηλότερα των 671 μονάδων και ο δείκτης υψηλής κεφαλαιοποίησης, χαμηλότερα των 1623 μονάδων.

Τι λένε οι Αναλυτές

“Οι συνεχιζόμενοι χαμηλοί όγκοι δεν αναμένεται να μεταβληθούν, λόγω της αποφυγής ρίσκου από τους Επενδυτές και καθώς εισερχόμαστε σε διάθεση Καλοκαιρινών διακοπών. Η αύξηση των κρουσμάτων και η απόφαση της Κυβέρνησης, όλοι οι Επισκέπτες από τα βόρεια σύνορα θα πρέπει να έχουν αρνητικό αποτέλεσμα από τεστ προκειμένου να εισέλθουν στη Χώρα θα επηρεάσει την ψυχολογία των Επενδυτών”, αναφέρει στις εκτιμήσεις της η Beta Sec.

“Τα βλέμματα στρέφονται προς τη Σ.Κ. της Ε.Ε. στις 17 - 18 Ιουλίου, με την προσδοκία ‘λευκού καπνού’ σε σχέση με την έγκριση του Ταμείου Ανάκαμψης, που θα αποτελέσει ισχυρό καταλύτη για την αναβάθμιση της χαμηλής επενδυτικής ψυχολογίας στο Ελληνικό Χρηματιστήριο. Ανοικτά όλα τα ενδεχόμενα, επομένως, για την κίνηση του ΓΔ τις επόμενες ημέρες”, επισημαίνει η Κύκλος ΑΧΕΠΕΥ.

"Έκτη συναπτή εβδομάδα ‘Σκωτσέζικου ντους’, μιας και η προηγούμενη εβδομάδα έκλεισε πτωτικά μέσα στα όρια που μας έχει συνηθίσει και δοκιμάζοντας αυτή την φορά το κάτω μέρος στις 630 μονάδες, το οποίο καταστρατήγησε σήμερα, ενδοσυνεδριακά”, σημειώνει ο Ηλίας Ζαχαράκης.

"Ο Τραπεζικός με την σειρά του δεν άντεξε, δοκιμάζοντας με την σειρά του το 336 επίπεδο, ενώ οι τζίροι παραμένουν Καλοκαιρινοί περιμένοντας κάποια αφορμή, ή διάσπαση για να ανέβουν. Το μόνο σίγουρο είναι ότι η Ελληνική Αγορά έχει μείνει σημαντικά πίσω από το “V” των Ξένων, με τις αποτιμήσεις σαφώς να είναι σε πολύ πιο λογικά επίπεδα και με τους Επενδυτές, παρόλα αυτά, να μην είναι πρόθυμοι να της πληρώσουν και να τις ανεβάσουν. Η Ελληνική Αγορά μας έχει συνηθίσει και λόγω της ρηχότητας, σε απότομές κινήσεις και τάσεις. Οι εκδόσεις ομολόγων φαίνεται να στερούν ένα κομμάτι ρευστότητας με την ΛΑΜΔΑ να ακολουθεί την ΓΕΚΤΕΡΝΑ ενώ θυμίζουμε πως την Παρασκευή ολοκληρώθηκε και η ΑΜΚ της Epsilon Net και η εισαγωγή της στην Κύρια Αγορά, καταφέρνοντας να σηκώσει 5,34 εκατομμύρια ευρώ. “Παραμένουμε με αυξημένα μετρητά μέχρι να δούμε μία ανοδική λύση, με τους τζίρους να μην βοηθάνε για εύκολες λήψεις αποφάσεων. Οι πιθανότητες να δοκιμαστεί μία αντίδραση από τα επίπεδα είναι αυξημένες και λόγω εβδομαδιαίας στήριξης, παρόλα αυτά αν κάποιος θελήσει να κοντράρει την Αγορά, καλό θα ήταν να έχει πολύ συγκεκριμένο κοντινό stop”, τονίζει ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Επιστρέφοντας στα “υπόλοιπα” της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 641,6 (+1,36%) και 623,02 μονάδων (-1,57%). Στις 17.00 είχε αντιδράσει στις 630,45 (-0,40%) και ολοκλήρωσε τις συναλλαγές στις 630,72 μονάδες, με ημερήσιες απώλειες 0,36%.

Ο τζίρος στα 51,4 εκατ., από τα οποία τα 9,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ), ενώ ΟΤΕ, ΟΠΑΠ και ΑΛΦΑ απασχόλησαν το 54% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, μόνο η ΕΕΕ δεν ήλθε σε επαφή με το αρνητικό πρόσημο, ενώ μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε ο ΟΤΕ.

Καλύτερη της ενδοσυνεδριακής αλλά κακή η τελική εικόνα με 45 ανοδικές μετοχές, έναντι 64 πτωτικών. Μπορεί 11 τίτλοι να ολοκλήρωσαν τις συναλλαγές με κέρδη μεγαλύτερα του 5%, όμως στις περισσότερες των περιπτώσεων οι συναλλαγές ήταν ελάχιστες και με “ανοιχτές” εντολές αγορών.

Tα παράγωγα

Με ήπιες απώλειες, ξεκίνησε η νέα χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, ενώ η μεταβλητότητα και οι πρώτες μετακυλίσεις θέσεων, αύξησαν τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (19.985 συμβόλαια).

Στα 5.563 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 5.580 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος). Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.609, 1.284 για τον Ιούλιο, 305 για τον Αύγουστο και 20 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 1.526) κινήθηκε μεταξύ 1.499 και 1.553,5 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (6.000 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (5.049), Alpha Bank (8.588), Πειραιώς (3.996), ΔΕΗ (567), Ελλάκτωρα (244), Εθνική (4.120), MIG (1.375), ΓΕΚ (102), Μυτιληναίο (224), Τέρνα Ενεργειακή (124), ΟΤΕ (152).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 52.253, MIG 41.280, Alpha Bank 91.004, Εθνική 30.561, ΔΕΗ 10.357, Πειραιώς 14.349, Ελλάκτωρα 10.479.

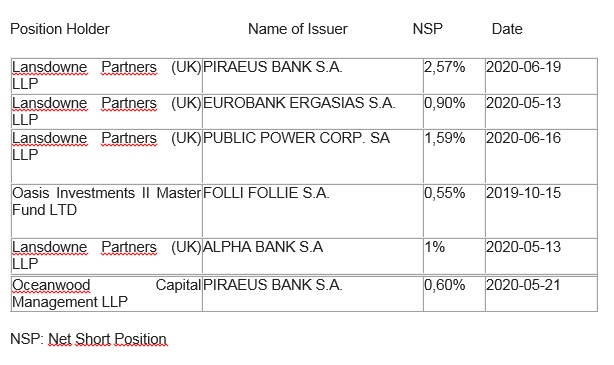

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 43.486.068 τεμ., (από 43.486.068 τεμ. στην αμέσως προηγούμενη συνεδρίαση), Πειραιώς 20.479.970 τεμ. (20.566.701), ΔΕΗ 5.848.612 τεμ. (5.848.256), Eurobank 49.695.203 τεμ. (49.695.203), ΟΠΑΠ 1.319.394 τεμ. (1.319.393), Εθνική 10.101.113 (10.101.113), Folli Follie Group 1.120.847 τεμ. (1.120.847).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.