Με μικτά πρόσημα συνεχίζουν οι κύριες Ευρωπαϊκές Αγορές, μετά την ανακοίνωση των στοιχείων για τον πληθωρισμό στις ΗΠΑ χθες και σήμερα στη Βρετανία.

Πιο συγκεκριμένα, ο Βρετανικός πληθωρισμός ενισχύθηκε κατά 2,5%, σε σύγκριση με τον αντίστοιχο περσινό μήνα, πάνω από τον στόχο της Τράπεζας της Αγγλίας και πάνω από το 2,1% του Μαϊου. Οι Οικονομολόγοι ανέμεναν ότι οι τιμές καταναλωτή θα διαμορφωνόταν στο 2,2%.

Από την άλλη, οι Επενδυτές προσπαθούν να τιμολογήσουν τις σημερινές δηλώσεις Πάουελ.

Πιο συγκεκριμένα, “η ανάκαμψη της Αμερικανικής Οικονομίας δεν έχει προχωρήσει τόσο, για να ξεκινήσει η Fed την περιστολή των μηνιαίων αγορών ομολόγων. Ο πληθωρισμός αναμένεται να παραμείνει σε υψηλά επίπεδα τους ερχόμενους μήνες, προτού αρχίσει να υποχωρεί”, τόνισε ο πρόεδρος της Κεντρικής Τράπεζας Τζερόμ Πάουελ.

Συνεδρίαση συντηρητικής εικόνας, η σημερινή στο Ελληνικό Χρηματιστήριο, καθώς ολοκληρώθηκαν και οι τελευταίες αναδιαρθρώσεις χαρτοφυλακίων και δεν διαφαίνεται κάποιος άλλος καταλύτης, που θα μπορούσε να τονώσει το ενδιαφέρον των συναλλασσόμενων.

Αξίζει να σημειωθεί ότι η “τελευταία πράξη” του rebalancing, έλαβε χώρα στις σημερινές τελικές δημοπρασίες, ανεβάζοντας τον τζίρο 114,5 εκατ. (στα 10,1 εκατ. τα “πακέτα”), από 75,7 εκατ. που ήταν η μικτή αξία συναλλαγών στις 17.00.

Υπενθυμίζεται ότι από σήμερα η Alpha Bank έχει εισέλθει στον MSCI Greece Standard, ενώ μετά το σημερινό κλείσιμο άλλαξε και ο αριθμός των μετοχών που υπολογίζονται στους δείκτες FTSE, αλλά όχι η στάθμιση.

Συνεπώς, είναι πολύ πιθανόν να ακολουθήσουν συνεδριάσεις “profit taking” για τον εν λόγω τίτλο, κάτι που φάνηκε και στη σημερινή συνεδρίαση.

Να σημειωθεί ότι σήμερα ξεκίνησε η δημόσια προσφορά για την αύξηση κεφαλαίου της Premia, αλλά και για την έκδοση του πράσινου ομολόγου της Prodea.

Από την άλλη και σύμφωνα με τις συγκλίνουσες εκτιμήσεις Εγχώριων Αναλυτών, οι ανησυχίες για την αύξηση του Παγκόσμιου πληθωρισμού θα συνεχίσουν να επηρεάζουν τις Διεθνείς Αγορές και κατ΄ επέκταση και το Ελληνικό Χρηματιστήριο.

Με τα παραπάνω δεδομένα, σαν το πλέον αισιόδοξο σενάριο δείχνει αυτό της συσσώρευσης, με το ενδιαφέρον να συντηρείται από τις κινήσεις επιμέρους τίτλων.

Από την άλλη και σύμφωνα με το ρεπορτάζ της Αγγελικής Παπαμιλτιάδου, “τελικά ούτε το συμβούλιο των Υπουργών Οικονομικών της ΕΕ κύλησε χωρίς κόντρες. Τα συμπεράσματα για την εις βάθος έκθεση για τη διαδικασία των δημοσιονομικών ανισορροπιών του 2021, έφεραν και πάλι στο προσκήνιο τη διαφορετική στάση που υιοθετούν οι Χώρες του Bορρά, για το πώς προχωρούν οι Οικονομίες εν μέσω πανδημίας και προαναγγέλλουν ότι αργά ή γρήγορα έρχεται σφιχτή δημοσιονομική προσαρμογή. Σύμφωνα με το εν λόγω έγγραφο, ‘κίτρινη κάρτα’ δίνεται σε 12 Χώρες, από τις οποίες όμως τρεις είναι στο ‘κόκκινο’: η Ελλάδα, η Ιταλία και η Κύπρος”.

“Non stop” οι επιλεκτικές τοποθετήσεις στην Αγορά ομολόγων, με αποτέλεσμα την νέα διολίσθηση των αποδόσεων, με την απόδοση του Ελληνικού 10ετους τίτλου (0,696%) να καταγράφει νέα ιστορικά χαμηλά.

Επιστρέφοντας στο Χ.Α., θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση χαρακτηρίστηκε από τις κινήσεις κατοχύρωσης κερδών στον Βαρύδεικτο Τραπεζικό ταμπλώ και κυρίως στις Τραπεζικές μετοχές που υπεραπέδωσαν στις αμέσως προηγούμενες συνεδριάσεις και από την μικτή εικόνα στο ταμπλώ του μη Τραπεζικού FTSE25.

Ξεκινώντας από τους τίτλους των τεσσάρων συστημικών Τραπεζών, οι οποίοι όλοι ανεξαιρέτως άλλαξαν και τα δύο πρόσημα κατά την διάρκεια της συνεδρίασης, η τελική εικόνα θα μπορούσε να χαρακτηριστεί μικτή, αλλά δεν αφήνει και μεγάλα περιθώρια αισιοδοξίας, για το αμέσως προσεχές μέλλον (Alpha Bank -3,29%, Εθνική -1,46%, Eurobank +0,34%, Πειραιώς +1,01%).

Μόνιμα με αρνητικό πρόσημο κινήθηκε ο κλαδικός δείκτης των Τραπεζών, υποχωρώντας μέχρι τις 543,9 μονάδες (-2,05%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 548,85 (-1,15%) και ολοκλήρωσε τις συναλλαγές στις 548,31 μονάδες, με ημερήσιες απώλειες 1,25%.

Για τον εν λόγω δείκτη η βραχυπρόθεσμη τάση παραμένει πτωτική και για να την θέσει υπό αμφιβολία θέλει επιβεβαιωμένα κλεισίματα υψηλότερα των 557 – 560 μονάδων, από όπου διέρχονται οι εκθετικοί ΚΜΟ 30 και 60 ημερών.

Από την άλλη, η καθοδική διαφυγή χαμηλότερα των 550 μονάδων (εκθετικός ΚΜΟ 90 εβδομάδων), μπορεί να βάλει σε δοκιμασία τις επόμενες στηρίξεις στις 541, 525 (εκθετικός ΚΜΟ 30 εβδομάδων) και 507 μονάδες (εκθετικός ΚΜΟ 60 εβδομάδων). Αντίθετα, επιβεβαιωμένο κλείσιμο υψηλότερα των 560 μονάδων, μπορεί να δώσει κίνηση προς τις 577 και 600 μονάδες (ημερήσιο “stop short”).

Με σχετικά περισσότερους τους “κόκκινους” τίτλους, ολοκληρώθηκε η συνεδρίαση στο ταμπλώ των μη Τραπεζικών blue chips, όπου υποαπέδωσαν οι ΑΡΑΙΓ (-1,16%), ΒΙΟ (-1,22%), ΔΕΗ (-0,45%), ΕΛΠΕ (-0,52%), ΕΛΧΑ (-0,81%), ΜΟΗ (-1,01%), ΣΑΡ (-0,69%0, ΤΕΝΕΡΓ (-0,17%), ΕΧΑΕ (-1,01%), ΛΑΜΔΑ (-0,07%) και TITC (-0,50%). Αμετάβλητη η μετοχή της ΜΥΤΙΛ.

Επιστροφή αγοραστών και κίνηση χωρίς να έλθει σε επαφή με το αρνητικό πρόσημο για την μετοχή του Ελλάκτωρα (+5,14%).

Υπενθυμίζεται ότι μέσω του Χρηματιστηρίου, ποσοστό 0,7% μάζεψε χθες από την ελεύθερη διασπορά η Reggeborgh, στην τιμή των 1,42 ευρώ και αύξησε έτσι το συνολικό ποσοστό που ελέγχει σε 31,22%, ενώ εγκρίθηκε το ενημερωτικό δελτίο για την αύξηση κεφαλαίου της Εισηγμένης.

Αν οι αγοραστές συνεχίσουν να αναπτύσσουν περισσότερες πρωτοβουλίες, οι επόμενες αντιστάσεις εντοπίζονται στις 1,539 (ημερήσιο “stop short”) και 1,59 – 1,615 ευρώ. Πρέπει να αποφευχθεί κλείσιμο χαμηλότερα των 1,40 ευρώ, για να μην μπουν σε δοκιμασία οι επόμενες στηρίξεις στα 1,386 και 1,193 ευρώ.

Σταθερά πλαγιοκαθοδικά από τα 5,79 ευρώ (κλείσιμο 25/6) κινείται η μετοχή της Αεροπορίας Αιγαίου (-1,16%), καθώς τα μηνύματα από τον εισαγόμενο Τουρισμό δεν είναι και τα πλέον ενθαρρυντικά. Η παραμονή του τίτλου με κλεισίματα χαμηλότερα των 5,18 ευρώ, επιβαρύνει την τεχνική εικόνα και δεν αποκλείεται να μπει σε δοκιμασία η επόμενη ισχυρή στήριξη στα 4,21 ευρώ. Αντίθετα, ανοδική διαφυγή υψηλότερα των 5,60 ευρώ (ημερήσιο “stop short”), θα τονώσει την ψυχολογία των “buyers” που θα βάλουν σαν επόμενους στόχους τα 5,80, 6,27 και 6,52 ευρώ.

Έκλεισε το βιβλίο προσφορών για το πράσινο ομόλογο της ΔΕΗ, με την Επιχείρηση να αντλεί τελικά 500 εκατ. ευρώ. Το κουπόνι του ομολόγου διαμορφώθηκε τελικά στο 3,375%, ενώ σύμφωνα με πληροφορίες, οι προσφορές υπερέβησαν τα 2,3 δισ. ευρώ, καταγράφοντας υπερκάλυψη του ζητούμενου ποσού πάνω από τέσσερις φορές.

Υπενθυμίζεται ότι για την σχετική αποκατάσταση της τεχνικής εικόνας, ο τίτλος της ΔΕΗ (-0,45%) θέλει επιστροφή με κλείσιμο υψηλότερα των 9,00 (εκθετικός ΚΜΟ 30 ημερών) και 9,25 ευρώ (ημερήσιο “stop short”). Αν χαθεί η στήριξη στα 8,75, δεν μπορεί να αποκλειστεί υποχώρηση προς τα 8,30 – 8,20 ευρώ.

Στις χαμηλότερες κεφαλαιοποιήσεις, το “bid” χαμηλότερα από το αμέσως προηγούμενο κλείσιμο σε Επίλεκτο (+11,43%), Βιοκαρπέτ (+3,23%), Μουζάκη (+2,68%), Ακρίτα (+4%), Ιντερτέκ (+2,98%) και Optronics (+4,42%), επιστροφή αγοραστών σε Premia (+9,55%, με αυξημένες συναλλαγές), Frigoglass (+3,23%), MIG (+6,50%) και Logismo (+7,41%), δίπλωσαν τις ανοδικές συνεδριάσεις Ιντρακάτ (+3,76%) και Ιντρακόμ (+5,75%), “καρέ” ανοδικών συνεδριάσεων και υψηλά 208 μηνών για τους Μύλους Κεπενού (+3,45%), ενώ σε νέα υψηλά 253 μηνών ολοκλήρωσαν τις συναλλαγές τα Πλ. Θράκης (+5,38%, επιβεβαιωμένο κλείσιμο υψηλότερα των 7,21 ευρώ, ανοίγει τον δρόμο προς τα 9,00 – 10,00 ευρώ).

Κινήσεις κατοχύρωσης κερδών σε Medicon (-5,77%) και CPI (-0,56%), τρεις συνεχόμενες πτωτικές συνεδριάσεις για την Μοτοδυναμική (-1,14%), παρουσία πωλητή σε ΞΥΛΚ (-6,38%), Ναύπακτο (-0,89%), Ιατρικό (-2,70%), ΕΚΤΕΡ (-4,80%), Vidavo (-6,33%), Unibios (-0,45%) και Λανακάμ (-3,50%), αύξησε συναλλαγές ο Παϊρης (+7,36%), ενώ οι αμέσως επόμενες συνεδριάσεις θα κληθούν να δείξουν αν ξεκίνησε ο ανηφορικός δρόμος για τον Τζιρακιάν (+2,69%, με τον υψηλότερο όγκο των τελευταίων 12 συνεδριάσεων).

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, για την σχετική αποκατάσταση της τεχνικής εικόνας, πρέπει να δώσει συνεχόμενα κλεισίματα υψηλότερα των 885 (εκθετικός ΚΜΟ 60 ημερών) και 890 μονάδων (εκθετικός ΚΜΟ 30 ημερών) και εν συνεχεία να υπερκεράσει και την ζώνη 895 – 900. Σε αντίθετη περίπτωση, κλείσιμο χαμηλότερα των 862 μονάδων, μπορεί να δώσει πίεση προς τις 856, 852 (ημερήσιο “stop long”) και 821 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίησης, η βραχυπρόθεσμη τάση παραμένει πτωτική, όσο ο εν λόγω δείκτης δίνει κλεισίματα χαμηλότερα της ζώνης 2140 – 2158, από όπου διέρχονται οι δύο εκθετικοί ΚΜΟ 30 και 60 ημερών. Σε περίπτωση ανοδικής διαφυγής, οι επόμενες αντιστάσεις στις 2190 και 2230 μονάδες.

Όσο ο εν λόγω δείκτης δίνει κλεισίματα χαμηλότερα των 2106, δεν αποκλείεται να μπουν σε δοκιμασία οι επόμενες στηρίξεις στις 2079, 2046 (ημερήσιο “stop long”) και 2035 μονάδες (εκθετικός ΚΜΟ 30 εβδομάδων).

Οι εκτιμήσεις των Αναλυτών

“Οι Επενδυτές θα τηρήσουν επιλεκτική στάση, περιμένοντας κάποια νέα από τα αποτελέσματα του πρώτου εξαμήνου και τις επικαιροποιημένες προοπτικές για το σύνολο της χρήσης”, εκτιμά η Beta Sec.

“Η μετάλλαξη ‘Δέλτα’ φέρνει τον υποχρεωτικό εμβολιασμό στοχευμένων κατηγοριών και δεν επιτρέπει να λειτουργήσουν σαν θετικοί καταλύτες στο Χ.Α. ούτε η έγκριση του Εθνικού Σχεδίου Ανάκαμψης, ούτε η εισαγωγή της Alpha Bank στον κορυφαίο δείκτη της Morgan Stanley. Την ίδια ώρα, το 5,4% του πληθωρισμού των ΗΠΑ τον Ιούνιο, εγείρει εύλογο σκεπτικισμό στις Αγορές”, τονίζει η Κύκλος ΑΧΕΠΕΥ.

“Η βραχυπρόθεσμη τάση παραμένει πτωτική, με τον ΚΜΟ 30 ημερών στις 890 μονάδες. Σημεία στήριξης οι 860 και 850 μονάδες και σημείο αντίστασης οι 890 και 900 μονάδες. Ο πληθωρισμός στις ΗΠΑ συνέχισε την ανοδική του πορεία και τον Ιούνιο, γεγονός που ανησύχησε χθες τους επενδυτές, παρά τα καλύτερα του αναμενόμενου αποτελέσματα των JPM, GS και Pepsico. Οι ανακοινώσεις αποτελεσμάτων συνεχίστηκαν σήμερα, με τις Bank of America, Wells Fargo και Citigroup να παίρνουν την σκυτάλη”, επισημαίνει η Merit Sec.

“Η αυξημένη μεταβλητότητα που εκτιμούμε ότι θα υπάρξει έξω, δεν θα αφήσει ανεπηρέαστο τον ΓΔΧΑ. Παράλληλα, η πορεία του Τραπεζικού δείκτη είναι μείζονος σημασίας για την κατοχύρωση νέων υψηλότερων επιπέδων στο εσωτερικό, καθώς η σημαντική βελτίωση της ποιότητας των ισολογισμών, η οποία θα συνεχίζεται και το αναπτυξιακό outlook της Οικονομίας, επαναφέρει τις Τράπεζες στο επενδυτικό στόχαστρο”, εκτιμά η Leon Depolas Sec.

Καθηλωμένη παραμένει η Ελληνική Χρηματιστηριακή Αγορά, διατηρώντας σταθερό το σήμα πώλησης στο Γενικό Δείκτη εδώ και τρείς εβδομάδες, σύμφωνα με την άποψη του Νικόλα Πετράκη.

Η “αφαίμαξη” της Αγοράς από τις Α.Μ.Κ. και τις συνεχείς ομολογιακές εκδόσεις, η Θερινή ραστώνη, αλλά κυρίως η εκθετική αύξηση των κρουσμάτων λόγω της μετάλλαξης “Δέλτα”, δύναται να φέρει την Χώρα στο “κόκκινο” πλήττοντας τον Ελληνικό Τουρισμό.

Διαγραμματικά, η εικόνα της Αγοράς παραμένει πτωτική, με τις σημαντικότερες στηρίξεις να εντοπίζονται στην περιοχή των 850 και 828 μονάδων. Οι ταλαντωτές αν και βρίσκονται σε χαμηλά επίπεδα, δεν εμφανίζουν σημάδια αντιστροφής, με τα περιθώρια περαιτέρω διόρθωσης να είναι υπαρκτά. Σε περίπτωση αντίδρασης οι 885 μονάδες αποτελούν το πρώτο επίπεδο αντίστασης της Αγοράς, με το αγοραστικό σήμα να επανέρχεται μόνο με την ανάκτηση των 900 μονάδων του ΓΔ.

Ελαφρώς πιο βελτιωμένος ο δείκτης Τραπεζών, με την αντίδραση της ΕΤΕ και της ΑΛΦΑ να ακυρώνουν προσωρινά το βραχυπρόθεσμο σήμα πώλησης. Αναγκαία προϋπόθεση για την επαναφορά του ανοδικού σήματος αποτελεί η υπέρβαση των 565 μονάδων, με την αμέσως επόμενη αντίσταση να εντοπίζεται στις 580 μονάδες. Στηρίξεις παραμένουν οι κοντινές 540 μονάδες, με ισχυρότερη αυτή της ζώνης των 500 μονάδων του κλαδικού δείκτη.

“Τα βλέμματα των Επενδυτών θα παραμείνουν στραμμένα στην πορεία των διεθνών δεικτών, αλλά και την εξέλιξη της πανδημίας, με την αναπόφευκτη αύξηση των κρουσμάτων το επόμενο διάστημα. Η πανδημία παραμένει η κινητήριος δύναμη της Ελληνικής Αγοράς, καθώς ενδέχεται να αναθεωρήσει επί τα χείρω την φετινή τουριστική σεζόν”, εκτιμά ο κ. Πετράκης (Whitetip Investments ΑΕΠΕΥ).

Διεθνείς Αγορές

Με σαφές πλεονέκτημα των πωλητών, ολοκληρώθηκε η σημερινή συνεδρίαση για τις μεγάλες Αγορές Ασίας και Ειρηνικού. Μικτά τα πρόσημα στην Ευρώπη, με μικρά κέρδη οι δείκτες στην Wall Street.

Κινήσεις κατοχύρωσης κερδών στο Πετρέλαιο, προσπάθεια αντίδρασης από το Ευρώ.

Προσπαθούν για ψηλότερα Χρυσός και Ασήμι, προς τα $32900 ανηφορίζει το Bitcoin, προς τα $2010 το Ethereum.

Κατά 1% υποχώρησε η βιομηχανική παραγωγή της Ευρωζώνης, σε μηνιαία βάση, τον Μάιο, με το αποτέλεσμα να είναι χαμηλότερο από τις προβλέψεις των Αναλυτών. Σύμφωνα με την Ευρωπαϊκή Στατιστική Υπηρεσία, σε σύγκριση με τον αντίστοιχο περσινό μήνα, έκανε άλμα 20,5%. Σε όλη την Ευρωπαϊκή Ένωση των 27 Κρατών - Μελών, η βιομηχανική παραγωγή κινήθηκε χαμηλότερα κατά 0,9% μηνιαίως, αλλά υψηλότερα κατά 21,2% ετησίως.

“Το επόμενο βήμα στην... επανεφεύρεση των χρημάτων της Περιοχής πρόκειται να κάνει η Ευρωπαϊκή Κεντρική Τράπεζα, καθώς βαδίζει προς τη δημιουργία ενός Ψηφιακού Ευρώ. Οι Υπεύθυνοι χάραξης πολιτικής θα αποφασίσουν την Τετάρτη, εάν θα μεταβούν σε μια διερευνητική φάση, η οποία όπως εκτιμά η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, θα διαρκέσει περίπου δύο χρόνια”, όπως μεταδίδει το Bloomberg.

Οι τιμές παραγωγού στις ΗΠΑ ενισχύθηκαν 1% τον Ιούνιο, σε σχέση με τον Μάιο. Σε σχέση με τον Ιούνιο του προηγούμενου έτους, ο δείκτης σημείωσε άλμα 7,3%. Πρόκειται για τη μεγαλύτερη άνοδο που έχει καταγραφεί, από τότε που άρχισε η καταμέτρηση της ετήσιας μεταβολής των τιμών. Οι Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν άνοδο του δείκτη κατά 0,6% σε μηνιαία βάση και 6,8% σε ετήσια.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, “καθώς τα νέα κρούσματα αυξάνονται και πάλι σε όλη την Ευρώπη, με την εξάπλωση της μετάλλαξης ‘Δέλτα’, η ανάκαμψη βρίσκεται σε κρίσιμο σταυροδρόμι και θα μπορούσε να καθυστερήσει, ή και να αντιστρέψει την επαναλειτουργία και το άνοιγμα των Οικονομιών, με σημαντικές συνέπειες για τον εξαρτώμενο από τον Τουρισμό Ευρωπαϊκό Νότο”, επισημαίνει η Morgan Stanley.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 873,43 (+0,43%) και 865,06 μονάδων (-0,54%). Στις 17.00 βρέθηκε στις 870,55 (+0,10%) και ολοκλήρωσε τις συναλλαγές στις 871,07 μονάδες, με ημερήσια κέρδη 0,16%.

Ο τζίρος στα 114,7 εκατ., από τα οποία τα 10,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΑΛΦΑ, ΜΠΕΛΑ, ΔΕΗ), ενώ ο τίτλος της ΑΛΦΑ απασχόλησε το 60% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΔΜΗΕ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΥΔΑΠ, ΜΠΕΛΑ και ΟΛΠ και με το θετικό οι ΒΙΟ, ΕΧΑΕ, ΛΑΜΔΑ και ΜΟΗ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι ΑΔΜΗΕ, ΕΕΕ, ΟΤΕ και Lamda Development και στο χαμηλό οι Σαράντης, Τέρνα Ενεργειακή και TITC.

Προβάδισμα στους αγοραστές δίνει η τελική εικόνα με 64 ανοδικές μετοχές, έναντι 52 πτωτικών, ενώ 11 τίτλοι τερμάτισαν τις συναλλαγές με κέρδη μεγαλύτερα του 4%.

ΧΠΑ

Συνεδρίαση οριακής ανόδου και στην Αγορά Παραγώγων, ενώ οι μετακυλίσεις θέσεων αύξησαν τις συναλλαγές στο συμβόλαιο του δείκτη. Σταθερός ο όγκος στα Σ.Μ.Ε. επί μετοχών (28.395 συμβόλαια).

Στα 4.200 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 5.146 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος).

Στα 5 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 5 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 7.384, 3.738 για τον Ιούλιο, 3.623 για τον Αύγουστο και 23 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.097) κινήθηκε μεταξύ 2.077,5 και 2.104 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 0, 0 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος 554,5 μονάδες).

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (767.266 Alpha Bank, 36.183 Eurobank, 5.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (436), Alpha Bank (20.280), Εθνική (2.584), Πειραιώς (2.659), ΔΕΗ (307), Ελλάκτωρα (177), Τρ. Αττικής (118), Jumbo (120), MIG (532), Ιντρακόμ (476), ΟΤΕ (199).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 33.804, MIG 34.139, Alpha Bank 38.500, Πειραιώς 320.218, Εθνική 33.624, ΔΕΗ 16.483.

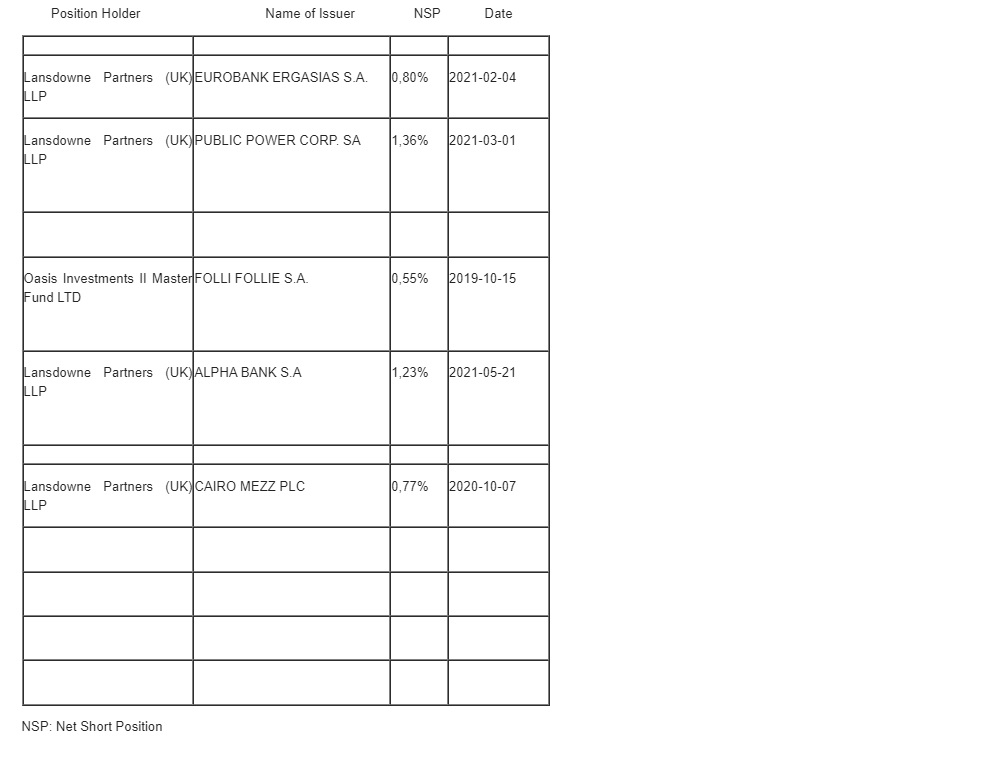

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 90.491.403 τεμ., (από 92.084.756 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.628.718 τεμ. (1.628.718), Eurobank 53.978.775 τεμ. (53.978.775), ΟΠΑΠ 1.368.047 τεμ. (1.374.475), Εθνική 10.205.046 τεμ. (10.205.094), Πειραιώς 3.771.202 τεμ. (3.771.202), ΟΤΕ 1.282.586 τεμ. (1.288.485), MIG 1.744.878 τεμ. (1.744.878).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.