ΠΕΙΡΑΙΩΣ: Καταβάλλεται αυτή την εβδομάδα το κουπόνι του AT 1 (σ.σ. περί τα 26 εκατ. ευρώ).

Μετά το τελευταίο SREP, η ΕΚΤ απάλειψε από 1/1/2022 την υποχρέωση της Πειραιώς να ζητά πράσινο φως για την πληρωμή του κουπονιού.

ΑΤΤΙΚΑ ΠΟΛΥΚΑΤΑΣΤΗΜΑΤΑ: Στην απορρόφηση της κατά 100% θυγατρικής της Cosmobrands προχώρησε πρόσφατα η Αττικά Πολυκαταστήματα, ενώ επεκτείνει, για δεύτερη συνεχόμενη χρονιά, την επιφάνεια του Attica Stores, καταλαμβάνοντας ορόφους που εγκαταλείπει η Τράπεζα Πειραιώς.

Η απορρόφηση διενεργήθηκε με ημερομηνία μετασχηματισμού την 31η Δεκεμβρίου 2021. Κατά την παραπάνω ημερομηνία, η Cosmobrands είχε ίδια κεφάλαια 1,78 εκατ. ευρώ.

ΑΡΙΑΔΝΗ-PQH: Παράταση, όπως αναμενόταν, δόθηκε στην προθεσμία υποβολής δεσμευτικών προσφορών για το χαρτοφυλάκιο «Αριάδνη», που πωλεί η PQH.

Η διαγωνιστική διαδικασία εισήλθε στη δεύτερη φάση, με δύο ενδιαφερόμενους: από τη μία, η κοινοπραξία Bain, Fortress, Davidson Kempner, doValue, Cepal και λοιπές… επενδυτικές δυνάμεις και από την άλλη, η Ellington, η οποία έχει συνάψει επιμέρους συμφωνίες συνεπένδυσης.

MEDICON HELLAS: Κάποιοι ίσως να βιάστηκαν να βγάλουν συμπεράσματα μετά την κίνηση της εταιρείας να διευρύνει τα θέματα της επικείμενης τακτικής γενικής της συνέλευσης, προσθέτοντας δύο ακόμη:

Πρώτον, τη διανομή προμερίσματος για την εταιρική χρήση 2022 και δεύτερον, τη δωρεάν διανομή νέων μετοχών μέσα από τη διαδικασία της κεφαλαιοποίησης αποθεματικών.

Η ουσία είναι ότι τα δύο αυτά θέματα τα πρότειναν μέτοχοι που εκπροσωπούσαν ποσοστό άνω του 5% και η διοίκηση της εισηγμένης ήταν υποχρεωμένη εκ του νόμου να τα συμπεριλάβει στη γενική συνέλευση.

Το αν τελικά αυτά τα θέματα θα ψηφιστούν από την πλειοψηφία των μετόχων, μένει να το δούμε την ημερομηνία της γενικής συνέλευσης…

Όποιος βιάζεται και βασίζει την αγορά της συγκεκριμένης μετοχής μόνο στα συγκεκριμένα ζητήματα, ενδέχεται και να… σκοντάψει.

INFORM ΛΥΚΟΣ: Σύμφωνα με τους αναλυτές, όλα τα στοιχεία δείχνουν σημαντική βελτίωση οικονομικών επιδόσεων της εταιρείας το 2022. Ο εισηγμένος όμιλος που μετά από πολλά χρόνια επέστρεψε πέρυσι σε κερδοφόρο αποτέλεσμα (αντιμετώπισε τη μεγάλη πρόκληση της μειωμένης ζήτησης στην έγχαρτη επικοινωνία), φέτος αναμένεται να ανεβάσει επιδόσεις, εξαιτίας των εργασιών στο μέτωπο των λύσεων ψηφιακού μετασχηματισμού που έτρεξε με μέση ετήσια απόδοση +68% κατά την τελευταία πενταετία (ξεκινώντας βέβαια από χαμηλή βάση), των περισσότερων έργων που έχουν αναληφθεί και των μεγεθών του ομίλου στη Ρουμανία, ιδιαίτερα μετά τα τελευταία deals.

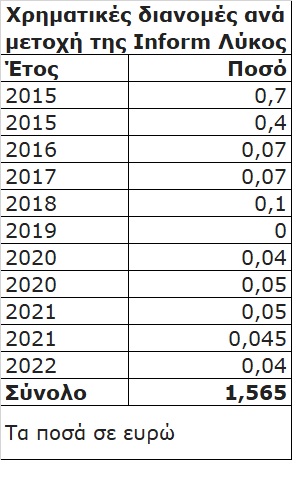

Ανεξάρτητα πάντως από τα ζημιογόνα ενοποιημένα αποτελέσματα της προηγούμενης δεκαετίας, η Inform Λύκος δεν ξέχασε τους μετόχους της.

Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, από το 2015 μέχρι σήμερα, η εταιρεία έχει επιστρέψει αθροιστικά στους μετόχους της 1,565 ευρώ, ή κάτι παραπάνω από το 100% της τότε τιμής της μετοχής!

ΥΓ: Φημολογίες αναφέρουν ότι αναμένονται φέτος θετικές εξελίξεις και στη μητρική Austrian Cards.