Δυο από τους μεγαλύτερους διαχειριστές κεφαλαίων στον κόσμο σφυρίζουν «λήξη» στο μεγαλύτερο bull run της ιστορίας στις αμερικανικές μετοχές, υποστηρίζοντας ότι οι αναδυόμενες προσφέρουν καλύτερη αξία και ανώτερες προοπτικές ανάπτυξης.

Η UBS Global Wealth Management την περασμένη εβδομάδα έκοψε την προηγούμενη σύσταση «overweight» για τις αμερικανικές μετοχές σε «neutral» και την αντικατέστησε με «overweight» στις μετοχές αναδυόμενων αγορών. Η BlackRock Investment Institute, τμήμα του μεγαλύτερου διαχειριστή ενεργητικού του κόσμου, έκανε το ίδιο.

Τα blue chips στην αμερικανική αγορά μετοχών είχαν μια από τις καλύτερες χρονιές τους το 2019, κλείνοντας με κέρδη 29%. Εν τω μεταξύ, οι μετοχές των αναδυόμενων αγορών, ανέβηκαν με το πιο μέτριο 15% πέρυσι και έχουν χάσει 7% από την κορυφή τους. Κάποιοι μεγαλόσχημοι στρατηγικοί αναλυτές και επενδυτές, όμως, είναι όλο και πιο ανήσυχοι για το ότι τα υπερμεγέθη κέρδη της μεγαλύτερης αγοράς του κόσμου τελείωσαν.

«Τα αρκετά τελευταία χρόνια η ανάπτυξη των αναδυόμενων έχει υποαποδώσει έναντι των αναπτυγμένων», δηλώνει ο Μαρκ Χάεφελ, επικεφαλής επενδύσεων στην UBS GWM. «Πιστεύουμε όμως ότι η ανάπτυξη ξεκινά να γυρίζει… είναι καιρός οι επενδυτές να αρχίσουν να αναδιανέμουν τις θέσεις τους προς τις αναδυόμενες».

Οι επενδυτές θα πρέπει να εκμεταλλευτούν τις βυθίσεις των τιμών λόγω κορωνοϊού για να εξασφαλίσουν έκθεση σε μετοχές αναδυόμενων αγορών, προσέθεσε τη Δευτέρα. Η BlackRock συμφώνησε, λέγοντας ότι παρά την αβεβαιότητα που προκάλεσε το ξέσπασμα του ιού, υπάρχει περισσότερο περιθώριο για νομισματική χαλάρωση στις αναδυόμενες απ’ όσο στον αναπτυγμένο κόσμο, γεγονός που θα μπορούσε να στηρίξει την ανάπτυξη των αναδυόμενων και των μετοχικών τους αγορών.

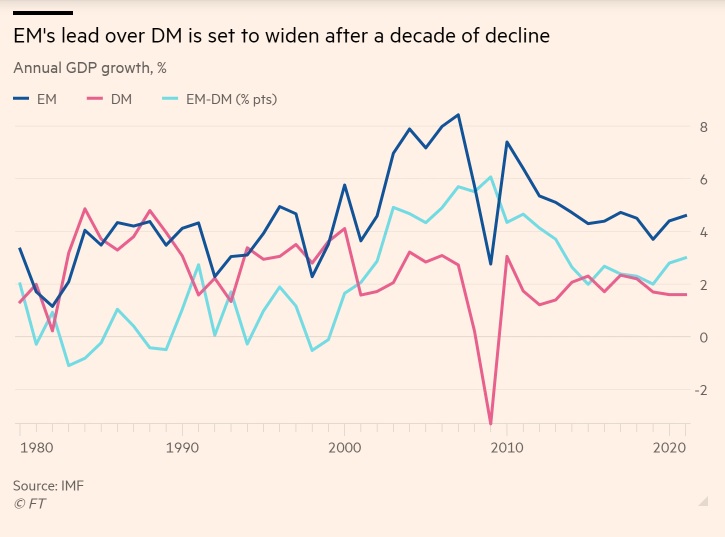

H μεταφορά θέσεων είναι μια αμφιλεγόμενη κίνηση, καθώς για το μεγαλύτερο μέρος της τελευταίας δεκαετίας η απόκτηση μετοχών σε αναδυόμενες αγορές οδήγησε σε απογοήτευση. Η οικονομική ανάπτυξη στον αναπτυσσόμενο κόσμο επιβράδυνε και οι αποδόσεις απέτυχαν να ξεπεράσουν αυτές του αναπτυγμένου.

Οι ανά τον κόσμο επενδυτές τοποθετήθηκαν ανάλογα. Σήμερα μόλις το 7% περίπου του ενεργητικού των μετοχικών αμοιβαίων κεφαλαίων είναι επενδεδυμένα στις αναδυόμενες, ποσοστό χαμηλότερο από το 13% προ δεκαετίας, σύμφωνα με την JP Morgan.

Η πρόταση της UBS και της BlackRock στηρίζεται σε τρεις υποθέσεις: στο ότι η διαφορά μεταξύ του ρυθμού οικονομικής ανάπτυξης στις αναδυόμενες και τις αναπτυγμένες αγορές πρόκειται να διευρυνθεί υπέρ των πρώτων. Στο ότι οι αποτιμήσεις των μετοχών στις αναδυόμενες είναι πιο ελκυστικές από αυτές των ανταγωνιστριών στις αναπτυγμένες. Και στο ότι οι τάσεις στην παγκόσμια οικονομία θα λειτουργήσουν προς όφελος των αναδυόμενων.

Στο πρώτο επιχείρημα υπάρχει ευρεία συμφωνία. Πρόσφατα το ΔΝΤ ψαλίδισε τις προβλέψεις για την παγκόσμια ανάπτυξη, αλλά περιμένει ότι θα τονωθεί ελαφρά φέτος και τον επόμενο χρόνο, με τις αναπτυγμένες αγορές να λιμνάζουν, ενώ άλλες χώρες παίρνουν προβάδισμα. Κατά τις εκτιμήσεις του ΔΝΤ η διαφορά ανάπτυξης μεταξύ των αναδυόμενων και των αναπτυγμένων αγορών, που για πολλούς θεωρείται ο σημαντικότερος οδηγός για τις αποδόσεις ενεργητικού στις πρώτες, ξεκινά να διευρύνεται μετά από μια δεκαετία συρρίκνωσης.

Μόνο η ανάπτυξη, όμως, ίσως δεν προσφέρει μετοχικές αποδόσεις. «Θέλεις ένα περιβάλλον σταθερής ή βελτιούμενης ανάπτυξης, και αυτό φυσικά βοηθάει. Αλλά δεν είναι το παν», δήλωσε ο David Semple διαχειριστής μετοχικού χαρτοφυλακίου αναδυόμενων αγορών στην VanEck. «Οταν κοιτάς την εταιρική συμπεριφορά στις αναδυόμενες, παράγουν πολύ σημαντικές ελεύθερες ταμειακές ροές αλλά το δείκτης κεφαλαιακών δαπανών (capex) προς πωλήσεις μειώνεται», προσθέτει. Αυτό σημαίνει ότι η αύξηση της κερδοφορίας μπορεί να είναι δύσκολο να διατηρηθεί.

Το επιχείρημα των αποτιμήσεων δείχνει ισχυρότερο. Σε όρους τιμής προς λογιστική αξία, οι μετοχές του δείκτη MSCI EM τελούν υπό διαπραγμάτευση με έκπτωση (discount) περίπου 35% έναντι αυτών του MSCI World των αναπτυγμένων αγορών. Το άνοιγμα διευρύνθηκε από τις αρχές του 2012, όταν οι αποτιμήσεις στις αναπτυγμένες οικονομίες αυξήθηκαν, ενώ οι άλλες έμειναν στάσιμες.

Κι’ όμως, σε όρους απόδοσης ιδίων κεφαλαίων η έκπτωση είναι σημαντικά μικρότερη, περίπου 12% και αυξήθηκε μόλις τον τελευταίο χρόνο. Ο Γκάρι Γκρίνμπεργκ, επικεφαλής αναδυόμενων στην Hermes Investment Management υποστηρίζει ότι αυτό μπορεί να υπονοεί ότι έρχεται μια απότομη ανατιμολόγηση: είτε οι μετοχές των αναδυόμενων θα κάνουν ράλι ή οι αναπτυγμένες θα υποχωρήσουν.

Πιο πιθανό, είπε, είναι μια μέτρια συρρίκνωση της έκπτωσης στην τιμή προς λογιστική αξία σε περίπου 20%, η οποία θα προέρθει από διόρθωση στις αναπτυγμένες. «Οι μετοχές των αναδυόμενων είναι σε δίκαιες τιμές (fair value). Κάποιες μετοχές κινεζικών τεχνολογικών εταιρειών έχουν πέσει από τότε που ξεκίνησε ο εμπορικός πόλεμος και ξανά μετά το ξέσπασμα του κορωνοϊού, σε σημείο που να είναι ελκυστικές. «Δεν υπάρχουν όμως ευκαιρίες που ‘φωνάζουν’», υποστήριξε.

Μακροπρόθεσμα, όμως, οι τάσεις θα δουλέψουν υπέρ των αναδυόμενων, ειδικά αν οι επενδυτές πιστεύουν ότι οι δημογραφικές αλλαγές θα φέρουν οφέλη, αντί για βάρη.

Κάποιες από αυτές τις τάσεις είναι ορατές στην αλλαγή της σύνθεσης του δείκτη MSCI EM, στον οποίο εταιρείες του τομέα των υλικών δίνουν τη θέση τους σε κλάδους όπως η τεχνολογία και το εμπόριο ειδών πολυτελείας. Η γεωγραφική στάθμιση επίσης αλλάζει υπέρ της Κίνας και άλλων αναδυόμενων ασιατικών αγορών, οι οποίες τώρα απαρτίζουν τα 3/4 του δείκτη.

Η κος Χάεφελ στην UBS δήλωσε πως η υπόσχεση για ανάπτυξη ίσως είναι μικρότερος παράγοντας για μια αλλαγή στις τοποθετήσεις απ’ ότι η απλή αναζήτηση απόδοσης. «Δεν περιμένουμε τις αποδόσεις από επικίνδυνο ενεργητικό που είχαμε πέρυσι», είπε. «Η εξεύρεση απόδοσης, όμως, σε μια χρονιά χαμηλής ανάπτυξης και η μεταφορά περισσότερων πόρων σε περιοχές υψηλότερης ανάπτυξης, όπως οι αναδυόμενες, είναι οι δυο όψεις του ίδιου νομίσματος».

© The Financial Times Limited 2020. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation