Ετοιμαζόμαστε να μπούμε σε μια νέα εποχή απρόσμενα υψηλού πληθωρισμού, αντί για τον χαμηλότερο του στόχου πληθωρισμό που έχουμε συνηθίσει; Πολλοί απορρίπτουν αυτή την άποψη. Αλλά ο Πέτρος που φώναζε «λύκος», έλεγε αλήθεια την τελευταία φορά που το φώναξε.

Ένα βιβλίο που μόλις κυκλοφόρησε, προειδοποιεί επίμονα για τον «λύκο». Λέει πως, ως αποτέλεσμα της σημερινής δημοσιονομικής και νομισματικής γενναιοδωρίας, «όπως στον απόηχο πολλών πολέμων, θα υπάρξει μια εκτίναξη του πληθωρισμού, πιθανότατα περισσότερο από 5%, ή ακόμα και της τάξης του 10% το 2021». Αυτό θα άλλαζε τα πάντα.

Η πρόβλεψη έρχεται από το βιβλίο "The Great Demographic Reversal" του Charles Goodhart, ενός αξιοσέβαστου ακαδημαϊκού, και του Manoj Radham, που εργαζόταν προηγουμένως στη Morgan Stanley. Η επικείμενη πληθωριστική καταστροφή που προφητεύει, είναι μάλιστα λιγότερο σημαντική απ’ ό,τι το αναλυτικό της πλαίσιο.

Οι συγγραφείς αυτοί υποστηρίζουν πως η παγκόσμια οικονομία πρόκειται να αλλάξει καθεστώς. Την τελευταία φορά που συνέβη αυτό ήταν τη δεκαετία του 1980. Οι μεγάλες αλλαγές πριν από τέσσερις δεκαετίες δεν ήταν τόσο η επιθυμία να τεθεί υπό έλεγχο ο πληθωρισμός, αλλά η παγκοσμιοποίηση και η είσοδος της Κίνας στην παγκόσμια οικονομία. Εκείνη η εποχή, όπως υποστηρίζουν, που ήταν μια εποχή χαμηλού πληθωρισμού και υψηλού και αυξανόμενου χρέους, βαίνει τώρα προς το τέλος της. Σύντομα θα ακολουθήσει το αντίστροφό της.

Τη δεκαετία του 1980 και τη δεκαετία του 1990, άνοιξαν οι οικονομίες της Κίνας, της πρώην Σοβιετικής αυτοκρατορίας και άλλων αναπτυσσόμενων χωρών. Συμφωνήθηκε ο Γύρος της Ουρουγουάης, που οδήγησε στη γέννηση του Παγκόσμιου Οργανισμού Εμπορίου, στο οποίον εντάχθηκε η Κίνα το 2001.

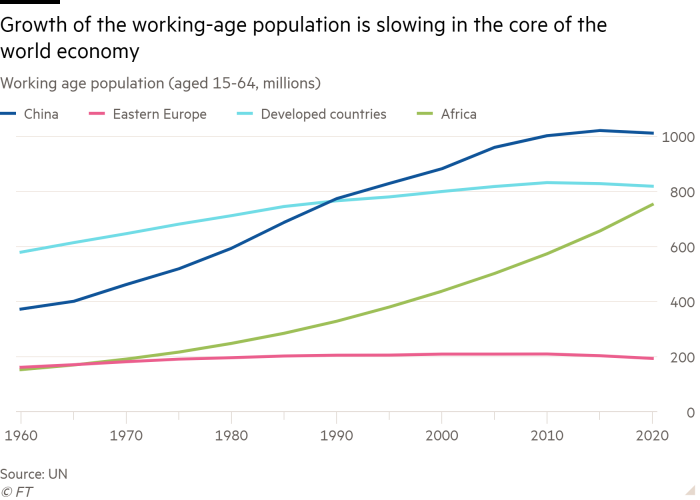

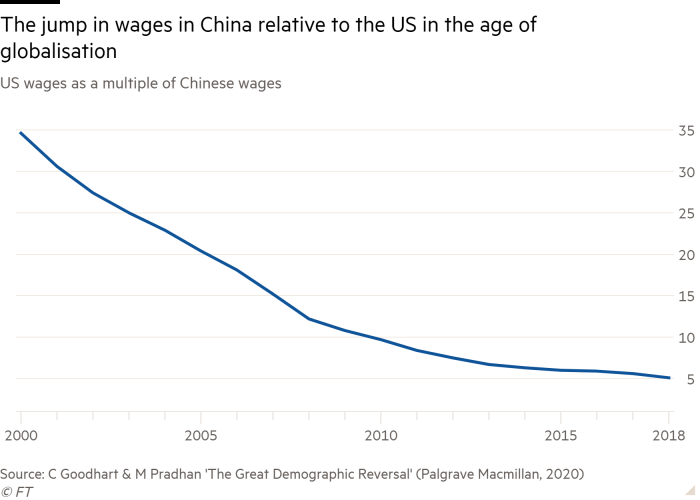

Η διεθνής οικονομική ενοποίηση εξελίχθηκε γρήγορα, κυρίως μέσω του εμπορίου, αλλά και μέσω των άμεσων επενδύσεων από χώρες υψηλού εισοδήματος. Η παγκόσμια προσφορά εργασίας για την παραγωγή εμπορεύσιμων αγαθών αυξήθηκε σε τεράστιο βαθμό. Οι μεγάλες εμπορικές οικονομίες εμφάνιζαν μείωση του ρυθμού γεννήσεων και του νεαρής ηλικίας πληθυσμού, κάτι που ενισχύθηκε από την είσοδο των γυναικών στην αγορά εργασίας. Άρα το εργατικό δυναμικό αυξήθηκε ταχύτερα απ’ ό,τι ο πληθυσμός και η παραγωγή κατά κεφαλήν αυξήθηκε περισσότερο από την παραγωγή κατά εργαζόμενο.

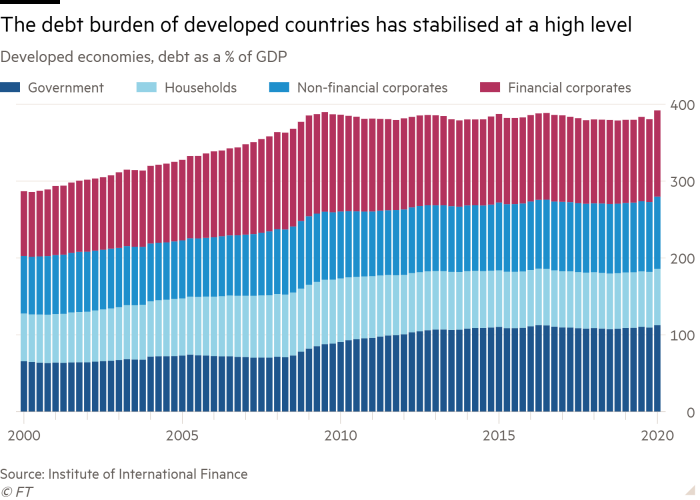

Όλα αυτά μαζί, υποστηρίζουν οι κ.κ. Goodhard και Pradhan, προκάλεσαν μια πτώση στην αγοραστική δύναμη της εργασίας στις χώρες υψηλού εισοδήματος, υψηλότερα μερίδια κέρδους στο ΑΕΠ, αυξανόμενη εγχώρια ανισότητα, μειούμενη παγκόσμια ανισότητα, έναν «υπερκορεσμό αποταμιεύσεων», αδύναμες πληθωριστικές πιέσεις και μειούμενα πραγματικά επιτόκια. Υπήρξε μια εκτίναξη του χρέους.

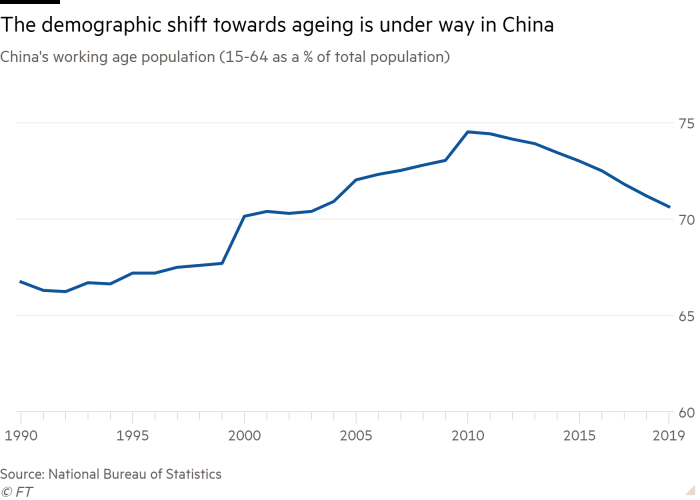

Τώρα, υποστηρίζουν, όλα αυτά αντιστρέφονται. Η παγκοσμιοποίηση δέχεται επίθεση και καμία άλλη οικονομία δεν μπορεί να αντιγράψει αυτό που έκανε η Κίνα. Η γήρανση του πληθυσμού πλήττει την ανάπτυξη του εργατικού δυναμικού και επιδεινώνει τις δημοσιονομικές πιέσεις. Επίσης, καθώς ο αριθμός των καταναλωτών αυξάνεται σε σχέση με αυτόν των παραγωγών, οι πληθωριστικές πιέσεις θα αυξηθούν. Επιπλέον, καθώς το εργατικό δυναμικό συρρικνώνεται και η παγκοσμιοποίηση αποδυναμώνεται, η αγοραστική δύναμη της εργασίας θα επανεμφανιστεί, επιδεινώνοντας αυτές τις πληθωριστικές πιέσεις.

Αυτές οι αλλαγές, προσθέτουν, θα δημιουργήσουν τεράστια διλήμματα πολιτικής, ιδιαίτερα δεδομένων των διευρυμένων ισολογισμών των κυβερνήσεων και των εταιρειών εκτός χρηματοοικονομικού τομέα. Αν η σχέση μεταξύ ανεργίας και πληθωρισμού αλλάξει τόσο δυσμενώς όσο προτείνουν οι συγγραφείς, τότε θα προχωρήσουν οι κεντρικές τράπεζες σε όση σύσφιξη της νομισματικής πολιτικής απαιτείται για να περιορίσουν τον πληθωρισμό; Πώς θα χειριστούν οι αρχές τα κύματα των χρεοκοπιών; Πώς θα θέσουν ξανά υπό έλεγχο οι κυβερνήσεις τα ελλείμματά τους σε έναν κόσμο διαρθρωτικά χαμηλής ανάπτυξης (εν μέρει λόγω της γήρανσης του πληθυσμού), υψηλότερων επιτοκίων και πιέσεων για αύξηση των δαπανών; Αν δεν καταφέρουν να το πράξουν, θα συνεχίσουν οι κεντρικές τράπεζες να τυπώνουν χρήμα ή θα επιτρέψουν τις εθνικές χρεοκοπίες; Εν ολίγοις, αντιμετωπίζουμε μια επανάληψη της δεκαετίας του 1970, αλλά σε χειρότερες συνθήκες;

Οι συγγραφείς έχουν δίκιο να υποστηρίζουν πως η παγκόσμια οικονομία βιώνει μεγάλες διαρθρωτικές αλλαγές. Η γήρανση του πληθυσμού και η αποδυνάμωση της παγκοσμιοποίησης στην παραγωγή αγαθών βρίσκονται σε εξέλιξη. Επιπλέον, αυτή η διαδικασία περιλαμβάνει και την Κίνα. Αυτός ο συνδυασμός θα μεταμορφώσει τις οικονομίες μας.

Ωστόσο, είναι επίσης ζωτικής σημασίας να θυμόμαστε το πόσο λίγα γνωρίζουμε για το πώς τέτοιες αλλαγές μπορεί να εξελιχθούν στον πραγματικό κόσμο. Τι θα γινόταν αν γνωρίζαμε το 1980 πως η Κίνα θα άνοιγε την οικονομία της στον κόσμο και θα λανσάριζε τη μεγαλύτερη επενδυτική έκρηξη στην παγκόσμια ιστορία, που οδήγησε σε επενδυτικό ρυθμό 50% του ΑΕΠ; Πόσοι θα είχαν προβλέψει πως η μακροοικονομική κατάσταση λίγες δεκαετίες αργότερα θα ήταν μια κατάσταση υπερβολικής αποταμίευσης, χαμηλών πραγματικών επιτοκίων, υπερβολικά χαλαρών νομισματικών πολιτικών και υπερχρέωσης; Αντιθέτως, οι περισσότεροι οπωσδήποτε θα είχαν υποθέσει πως η Κίνα θα ήταν έτοιμη να εισάγει αποταμιεύσεις με μαζικό ρυθμό, αυξάνοντας έτσι τα πραγματικά επιτόκια και την καθαρή εξαγωγική ζήτηση.

Ομοίως, οι κ.κ. Goodhard και Pradhan μπορεί να έχουν δίκιο ότι, στον θαυμαστό νέο κόσμο τους, η επιθυμία για αποταμίευση θα τείνει να μειώνεται ταχύτερα απ’ ό,τι αυτή για επένδυση, πως ο κορεσμός των αποταμιεύσεων θα μετατραπεί σε έλλειψη και πως τα πραγματικά επιτόκια θα εκτιναχθούν. Αλλά η διαφορά μεταξύ των επιθυμητών αποταμιεύσεων και επενδύσεων είναι μικρή.

Είναι, αντιθέτως, πιθανό πως με τη χαμηλή οικονομική ανάπτυξη και τη συνεχιζόμενη μείωση στις σχετικές τιμές των κεφαλαιουχικών αγαθών, τα κέρδη που διακρατούν οι εταιρείες θα συνεχίσουν να υπερβαίνουν τις επενδύσεις στις οικονομίες υψηλού εισοδήματος. Ο κινεζικός εταιρικός κλάδος μπορεί επίσης να ακολουθήσει. Αν συμβεί αυτό, τότε η ζήτηση μπορεί να παραμείνει αδύναμη και τα πραγματικά επιτόκια χαμηλά για πολύ καιρό, ενισχυμένα από την τεράστια υπερχρέωση του ιδιωτικού τομέα σε όλες αυτές τις οικονομίες.

Δεν είναι καν ξεκάθαρο πως η παγκοσμιοποίηση ήταν ο βασικός ιστορικός «οδηγός» των αλλαγών στις αγορές εργασίας. Ήταν απλώς ένα στοιχείο σε μια σειρά μετασχηματισμών -νέες τεχνολογίες, το μοντέλο εταιρικής διακυβέρνησης με μεγιστοποίηση της αξίας για τους μετόχους, ο αυξανόμενος ρόλος του finance και η αυξανόμενη δύναμη των μονοπωλίων.

Είναι δικαιολογημένο να υπάρχουν αμφιβολίες γι' αυτά. Αλλά είναι επίσης επικίνδυνο να βγαίνουν συμπεράσματα για το μέλλον από το παρόν. Το 1965, λίγοι φαντάζονταν πως σύντομα θα πέθαινε ο μεταπολεμικός κεϋνσιανισμός. Ο κόσμος του «χαμηλότερα για περισσότερο καιρό» μπορεί ομοίως να εξαφανιστεί.

Βρισκόμαστε σε διαδικασία μεγάλων αλλαγών. Πρέπει να σκεφτούμε ενδελεχώς το πώς το μέλλον μας μπορεί να διαφέρει από το παρελθόν μας.

© The Financial Times Limited 2020. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation