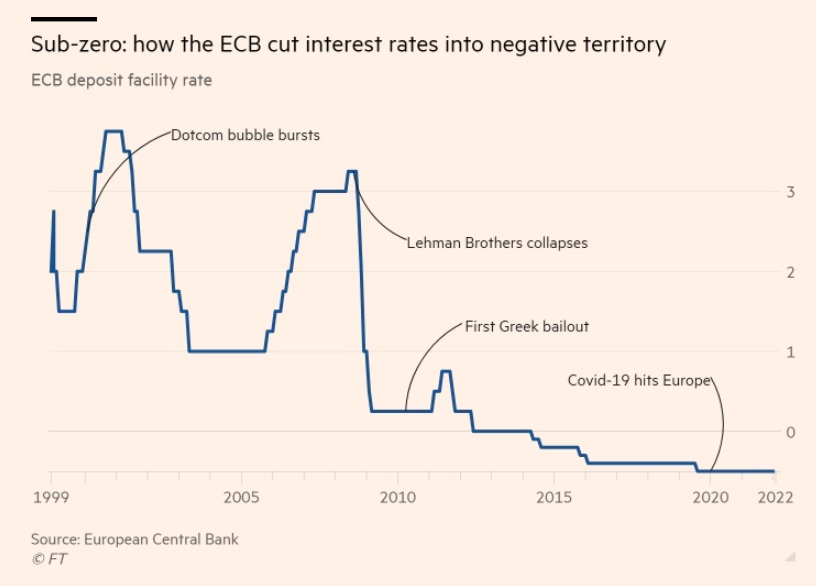

Όταν η Κριστίν Λαγκάρντ θα εκθέσει αργότερα σήμερα τα σχέδια της Ευρωπαϊκής Κεντρικής Τράπεζας για τον τερματισμό των αγορών ομολόγων και των αρνητικών επιτοκίων μετά από οκτώ χρόνια, μπορεί να βασιστεί στη στήριξη της συντριπτικής πλειοψηφίας των μελών του Διοικητικού Συμβουλίου.

Η άνοδος του πληθωρισμού στην ευρωζώνη σε επίπεδα-ρεκόρ έχει αφήσει ακόμα και τα «περιστέρια» του 25μελούς Διοικητικού Συμβουλίου να στηρίζουν την ανάγκη για υψηλότερο κόστος δανεισμού τους επόμενους μήνες.

Ωστόσο, η πρόεδρος γνωρίζει το μέγεθος της πρόκλησης που αντιμετωπίζει η ΕΚΤ, ελπίζοντας να ανακτήσει τον έλεγχο των τιμών χωρίς να οδηγήσει την οικονομία σε ύφεση ή να προκαλέσει πανικό στην αγορά ομολόγων στις πιο ευάλωτες χώρες της νότιας Ευρώπης.

«Η Λαγκάρντ βρίσκεται με την πλάτη στον τοίχο και το νιώθει», δήλωσε ο Κλάους Άνταμ, καθηγητής Οικονομικών στο Πανεπιστήμιο του Μανχάιμ, που συμβουλεύει το υπουργείο Οικονομικών της Γερμανίας. «Η ΕΚΤ φαίνεται να πιστεύει ότι μπορεί να επαναφέρει τον πληθωρισμό στον στόχο με σχετικά δειλές αυξήσεις επιτοκίων. Αλλά τι γίνεται αν αυτό δεν λειτουργεί;».

Μόνο ένα από τα 25 μέλη του διοικητικού συμβουλίου της ΕΚΤ -ο Κλάας Νοτ- ήταν στο όργανο καθορισμού των επιτοκίων την τελευταία φορά που η τράπεζα αύξησε τα επιτόκια το 2011. Η Λαγκάρντ είχε μόλις γίνει πρόεδρος του ΔΝΤ.

Υπάρχουν έντονες ανησυχίες μεταξύ των οικονομολόγων ότι το συμβούλιο δεν διαθέτει την οικονομική τεχνογνωσία για να βρει τη σωστή ισορροπία μεταξύ της καταπολέμησης του πληθωρισμού και της αποφυγής μιας οικονομικής και χρηματοπιστωτικής κατάρρευσης.

Η Λαγκάρντ, δικηγόρος και υπουργός Οικονομικών της Γαλλίας πριν μεταβεί στην Ουάσιγκτον, βασίστηκε στον επικεφαλής οικονομολόγο της ΕΚΤ Φίλιπ Λέιν για καθοδήγηση. Ωστόσο, ο Λέιν έχει επικριθεί ότι άργησε πολύ να προβλέψει την πρόσφατη άνοδο του πληθωρισμού, που εκτοξεύτηκε πάνω από το 8% τον Μάιο, τετραπλασιάζοντας τον στόχο της ΕΚΤ.

Άλλες δυτικές κεντρικές τράπεζες, όπως η Fed των ΗΠΑ και η Τράπεζα της Αγγλίας, έχουν ήδη αυξήσει τα επιτόκια και έχουν σταματήσει να αγοράζουν ομόλογα. «Σε ποιον μπορεί να βασιστεί τώρα;» υπογράμμισε ο Άνταμ. «Η ίδια δεν είναι ειδικός και ο επικεφαλής οικονομολόγος της έσφαλε για τον πληθωρισμό».

Ενώ τα μέλη του συμβουλίου, τα οποία συνήλθαν στο Άμστερνταμ αντί της Φρανκφούρτης, συμφωνούν σχετικά με την ανάγκη να αυξηθούν τα επιτόκια -και να δεσμευτούν σε ένα «μαξιλάρι» για τις αγορές ομολόγων-, υπάρχει λιγότερη συναίνεση για τον ρυθμό σύσφιξης.

Η Λαγκάρντ και ο Λέιν έχουν σηματοδοτήσει αυξήσεις επιτοκίων κατά 25 μονάδες βάσης ως σημείο αναφοράς για τις συναντήσεις του Δ.Σ. τον Ιούλιο και τον Σεπτέμβριο -τις δύο που ακολουθούν μετά τη συνεδρίαση του Ιουνίου. Ωστόσο, ο ρυθμός με τον οποίο έχουν ενταθεί οι πιέσεις στις τιμές τους τελευταίους μήνες έχει οδηγήσει τα «γεράκια» να ζητούν πιο επιθετικό ρυθμό σύσφιξης, σύμφωνα με τη στρατηγική της Fed για αύξηση κατά 50 μονάδες βάσης κάθε φορά.

«Τα γεράκια μυρίζουν αίμα», είπε ένα από τα «περιστέρια» του συμβουλίου.

Οι περισσότεροι οικονομολόγοι εξακολουθούν να πιστεύουν ότι η ΕΚΤ είναι πιθανό να μείνει προσκολλημένη σε μια άνοδο των επιτοκίων κατά 25 μονάδες βάσης τον Ιούλιο, εν μέρει λόγω της ανησυχίας ότι μια πιο επιθετική κίνηση θα μπορούσε να προκαλέσει sell-off στις αγορές ομολόγων υπερχρεωμένων χωρών, όπως η Ιταλία.

Ο Πολ Χόλινγκσγουορθ, επικεφαλής οικονομολόγος της BNP Paribas για την Ευρώπη, δήλωσε ότι μια αύξηση των επιτοκίων κατά 50 μονάδες βάσης «θα ήταν μια απίστευτη έκπληξη και θα μπορούσε να αυξήσει τους κινδύνους για τις περιφερειακές αγορές ομολόγων νωρίτερα από όσο θα ήθελε η ΕΚΤ».

Η διαφορά μεταξύ του 10ετούς κόστους δανεισμού της Ιταλίας και του κόστους δανεισμού της Γερμανίας, βασικό μέτρο του χρηματοοικονομικού κινδύνου στη ζώνη του ευρώ, ανέβηκε πρόσφατα στο υψηλότερο επίπεδο από την έναρξη της πανδημίας.

«Ορισμένοι επενδυτές ανησυχούν για το πού θα μπορούσαν να πάνε τα spread, όταν η ΕΚΤ αρχίσει να αφαιρεί την τόνωσή της», δήλωσε η Αναλίζα Πιάτσα, αναλύτρια σταθερού εισοδήματος στην MFS Investment Management.

Η ΕΚΤ έχει ήδη δηλώσει ότι αναμένει να αυξήσει το επιτόκιο με το οποίο δανείζει πολλές τράπεζες κατά μισή ποσοστιαία μονάδα αυτόν τον μήνα. Θα τερματίσει το ειδικό επιτόκιο του -1% για τα τριετή δάνεια που χορηγούνται στο πλαίσιο των τριμηνιαίων στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης ή TLTRO. Αυτό το επιτόκιο θα επιστρέψει στο επίπεδο του επιτοκίου καταθέσεων στο -0,5%.

Ο Όλιβερ Ρακάου, οικονομολόγος στην Oxford Economics, τόνισε ότι η αλλαγή του TLTRO θα μπορούσε να κάνει την ΕΚΤ απρόθυμη να διογκώσει τον αντίκτυπο αυξάνοντας και το επιτόκιο καταθέσεων κατά 50 μονάδες βάσης τον Ιούλιο. «Βλέπουμε ήδη μια αυστηροποίηση των όρων τραπεζικού δανεισμού στην ευρωζώνη και [η ΕΚΤ] θα διακινδύνευε μια πιο απότομη σύσφιξη από ό,τι μπορεί, ιδιαίτερα σε πιο αδύναμες χώρες», σημείωσε.

Στη συνεδρίαση αυτής της εβδομάδας, η ΕΚΤ θα εκδώσει επίσης νέες προβλέψεις. Αναμένεται να σκιαγραφήσουν βραδύτερη ανάπτυξη και υψηλότερο πληθωρισμό τα επόμενα τρία χρόνια. Η πρόβλεψή της για τον πληθωρισμό για το 2024 είναι πιθανό να ανέλθει στο στόχο του 2% -εκπληρώνοντας ένα βασικό κριτήριο για την αύξηση των επιτοκίων.

Προς το παρόν, οι έρευνες στις επιχειρήσεις καθώς και τα στοιχεία για τις εξαγωγές, τη βιομηχανική παραγωγή και τις λιανικές πωλήσεις, δείχνουν ότι η ευρωζώνη οδεύει προς επιβράδυνση αντί για ύφεση φέτος. Ωστόσο, το μπλοκ πλήττεται ιδιαίτερα σκληρά από τις συνέπειες της εισβολής της Ρωσίας στην Ουκρανία, η οποία έχει εκτοξεύσει τις ευρωπαϊκές τιμές ενέργειας και τροφίμων στα ύψη, μειώνοντας την αγοραστική δύναμη των καταναλωτών, των οποίων οι μισθοί έχουν αυξηθεί πιο αργά.

Ο οικονομολόγος της Goldman Sachs Σβεν Γιάρι Στεν προειδοποίησε ότι εάν ο πόλεμος επιδεινωθεί και διακοπεί η παροχή ρωσικού φυσικού αερίου στην Ευρώπη, θα μπορούσε να βυθίσει την περιοχή σε μια «σύντομη αλλά απότομη ύφεση». Αυτό το σενάριο στασιμοπληθωρισμού μιας συρρικνούμενης οικονομίας με επίμονα υψηλό πληθωρισμό είναι ένα σενάριο που ανησυχεί πολλούς αξιωματούχους της ΕΚΤ. «Δεν θα είναι εύκολο για την ΕΚΤ», είπε ο Χόλινγκσγουορθ.

«Υπάρχουν πολλά εμπόδια που πρέπει να ξεπεράσουν».

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation