Η επενδυτική ιστορία των ελληνικών τραπεζών αλλάζει πίστα, σύμφωνα με τη WOOD & Company. Η φάση της αποκατάστασης των ισολογισμών έχει ουσιαστικά ολοκληρωθεί και οι μετοχές του κλάδου δεν αντιμετωπίζονται πλέον ως απλό στοίχημα ανάκαμψης. Το νέο ζητούμενο είναι αν οι τράπεζες μπορούν να πείσουν την αγορά ότι η υψηλή κερδοφορία, οι επαναλαμβανόμενες διανομές κεφαλαίου και οι αποδόσεις ενσώματων ιδίων κεφαλαίων στα μέσα επίπεδα της δεκάδας μπορούν να διατηρηθούν ακόμη και μετά την ομαλοποίηση των επιτοκίων.

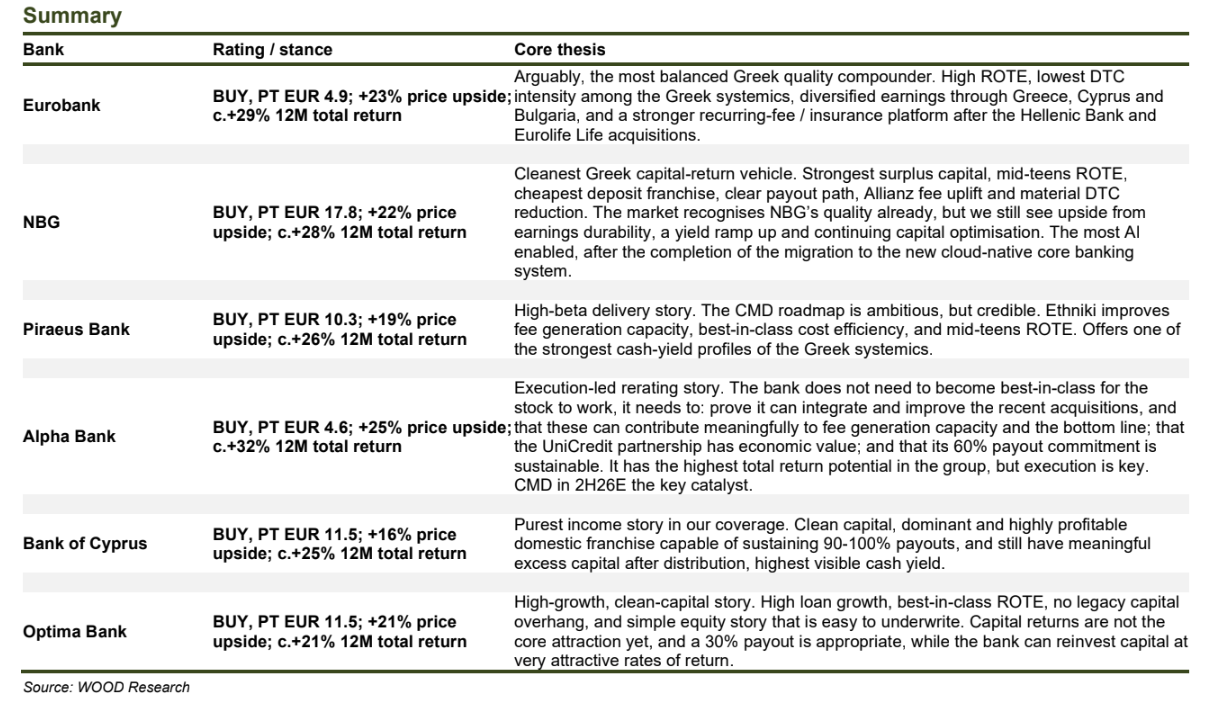

Η WOOD διατηρεί σύσταση αγοράς και για τις έξι τράπεζες που καλύπτει, δηλαδή την Εθνική Τράπεζα, τη Eurobank, την Τράπεζα Πειραιώς, την Alpha Bank, την Optima Bank και την Τράπεζα Κύπρου.

Οι νέες τιμές-στόχοι διαμορφώνονται στα €17,80 για την Εθνική Τράπεζα, στα €4,90 για τη Eurobank, στα €10,30 για την Τράπεζα Πειραιώς, στα €4,60 για την Αlpha Bank, στα €11,50 για την Optima Bank και στα €11,50 για την Τράπεζα Κύπρου. Η ανάλυση δεν στηρίζεται πλέον στο επιχείρημα ότι ο κλάδος είναι κραυγαλέα φθηνός σε σχέση με τις ευρωπαϊκές τράπεζες. Αντίθετα, η WOOD θεωρεί ότι η αγορά έχει ήδη τιμολογήσει μεγάλο μέρος της αποκατάστασης, αλλά δεν έχει ακόμη αποτιμήσει πλήρως τη διάρκεια των κερδών και την επαναληψιμότητα των διανομών.

Η βασική θέση του οίκου είναι ότι οι διανομές κεφαλαίου δεν αποτελούν απλώς απόδοση για τον μέτοχο. Είναι ο μηχανισμός μέσω του οποίου μειώνεται το πλεονάζον κεφάλαιο, βελτιώνεται η κεφαλαιακή αποδοτικότητα, αυξάνεται η απόδοση ενσώματων ιδίων κεφαλαίων και επιταχύνεται η μείωση της αναβαλλόμενης φορολογικής απαίτησης στους ισολογισμούς των ελληνικών συστημικών τραπεζών. Με άλλα λόγια, η επιστροφή κεφαλαίου λειτουργεί ως μοχλός αποτίμησης και όχι μόνο ως ετήσια μερισματική υπόσχεση.

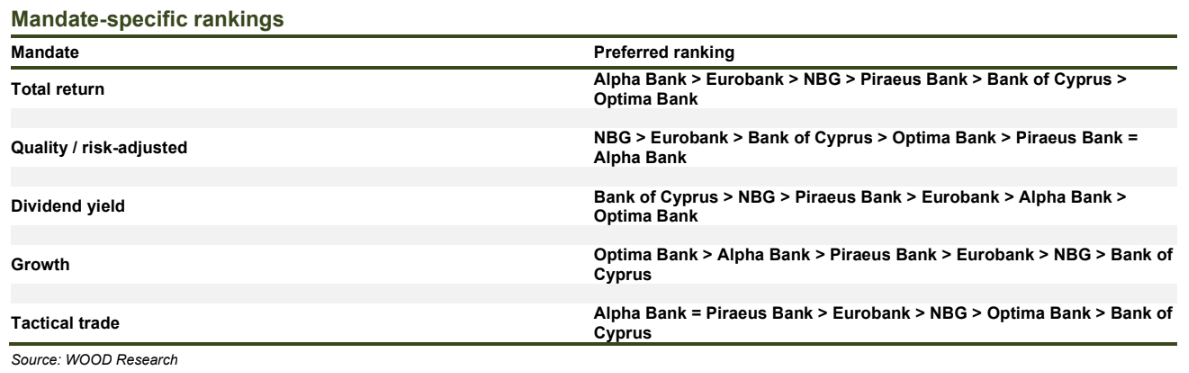

Στο επίπεδο των τραπεζών, η WOOD διαφοροποιεί καθαρά τις επενδυτικές περιπτώσεις. Η Εθνική Τράπεζα χαρακτηρίζεται ως η καθαρότερη επιλογή για επενδυτές που αναζητούν ποιότητα και ορατότητα στις διανομές. Διαθέτει ισχυρό πλεόνασμα κεφαλαίων, φθηνή καταθετική βάση, σαφή πορεία διανομών και πρόσθετη ώθηση από τη συνεργασία με την Allianz, η οποία αναμένεται να ενισχύσει τα έσοδα από προμήθειες. Ο οίκος βλέπει περιθώριο ανόδου περίπου 22% για τη μετοχή και συνολική προσδοκώμενη απόδοση περίπου 28%.

Η Eurobank θεωρείται η πιο ισορροπημένη ποιοτική ιστορία του κλάδου. Συνδυάζει υψηλή κερδοφορία, χαμηλότερη ένταση αναβαλλόμενης φορολογικής απαίτησης μεταξύ των ελληνικών συστημικών τραπεζών, γεωγραφική διαφοροποίηση σε Ελλάδα, Κύπρο και Βουλγαρία, καθώς και ενισχυμένη πλατφόρμα προμηθειών και ασφαλιστικών εργασιών μετά τις κινήσεις σε Ελληνική Τράπεζα και Eurolife. Η WOOD θεωρεί ότι η αγορά εξακολουθεί να επιβάλλει υπερβολική ποινή πολυπλοκότητας στη μετοχή, γι’ αυτό και βλέπει τιμή-στόχο €4,90 και συνολική προσδοκώμενη απόδοση περίπου 29%.

Η Αlpha Bank έχει το υψηλότερο περιθώριο συνολικής απόδοσης στον κλάδο, περίπου 32% κατά τη WOOD, αλλά παραμένει ιστορία εκτέλεσης. Η αγορά ζητά αποδείξεις ότι οι εξαγορές, η συνεργασία με τη UniCredit, η αύξηση των προμηθειών και η δέσμευση για διανομή 60% μπορούν να μετατραπούν σε απτά κέρδη. Η παρουσίαση του νέου μεσοπρόθεσμου σχεδίου στο δεύτερο εξάμηνο του 2026 αντιμετωπίζεται ως βασικός καταλύτης.

Η Τράπεζα Πειραιώς εμφανίζεται ως πιο μακροπρόθεσμη ιστορία ανάπτυξης και διανομών. Το σχέδιο της διοίκησης θεωρείται φιλόδοξο αλλά αξιόπιστο, με έμφαση στην αύξηση ισολογισμού, στη συμβολή της Εθνικής Ασφαλιστικής στις προμήθειες, στην υψηλή αποδοτικότητα κόστους και στην απόδοση ενσώματων ιδίων κεφαλαίων στα μέσα επίπεδα της δεκάδας. Ωστόσο, η WOOD υπενθυμίζει ότι η Πειραιώς ξεκινά με τον χαμηλότερο δείκτη κεφαλαίων CET1 μεταξύ των ελληνικών συστημικών τραπεζών, κάτι που αφήνει μικρότερο περιθώριο αστοχίας.

Για την Optima Bank, η επενδυτική ιστορία είναι διαφορετική. Δεν στηρίζεται κυρίως στις διανομές, αλλά στην ανάπτυξη. Ο οίκος τη χαρακτηρίζει ως την καθαρότερη ιστορία ανάπτυξης, με ισχυρή πιστωτική επέκταση, κορυφαία κερδοφορία, απουσία παλαιών κεφαλαιακών βαρών και απλό επενδυτικό αφήγημα.

Η Τράπεζα Κύπρου, αντίθετα, είναι το καθαρότερο εισοδηματικό όχημα, με πολύ υψηλή ορατότητα διανομών, ισχυρή εγχώρια θέση και καθαρή κεφαλαιακή βάση.

Κομβικό στοιχείο της έκθεσης είναι και η πιστωτική επέκταση στην Ελλάδα. Η WOOD τονίζει ότι η αύξηση των δανείων δεν προέρχεται από καταναλωτική υπερβολή, αλλά από επιχειρηματική και επενδυτική ζήτηση. Το Ταμείο Ανάκαμψης εκτιμάται ότι μπορεί να στηρίξει περίπου 30% έως 37% της σωρευτικής καθαρής αύξησης δανείων την περίοδο 2026-2028, προσφέροντας μεγαλύτερη ορατότητα στις εκτιμήσεις για μεσοπρόθεσμη πιστωτική επέκταση 5% έως 5,5%.

Τέλος, σύμφωνα με την ανάλυση του τσέχικου οίκου, οι ελληνικές τράπεζες δεν χρειάζονται ένα νέο μεγάλο κύμα ανατίμησης του κλάδου για να συνεχίσουν να αποδίδουν, απλά πρέπει να αποδείξουν ότι οι διανομές προς τους μετόχους τους είναι επαναλαμβανόμενες. Επίσης, η κερδοφορία αντέχει σε χαμηλότερα επιτόκια και τα αποτελέσματα γίνονται καθαρότερα, με λιγότερες έκτακτες επιβαρύνσεις.