Το χρήμα έχει ήδη μια μακρά εξέλιξη, περνώντας από τα νομίσματα, στα χαρτονομίσματα, τις καταχωρήσεις σε ισολογισμούς και τα δυφία (bits) σε ηλεκτρονικούς υπολογιστές. Οι θεσμοί που παρέχουν, διαχειρίζονται, εγγυώνται και ρυθμίζουν το χρήμα έχουν εξελιχθεί μαζί του.

Οπότε πώς θα εξελιχθεί το χρήμα στην ψηφιακή εποχή; Η ανακάλυψη των κρυπτονομισμάτων έχει αναγκάσει όλους τους εμπλεκόμενους φορείς και προπαντός τις κεντρικές τράπεζες - τους φορείς που διαχειρίζονται το δημόσιο αγαθό του χρήματος- να καταπιαστούν με το ερώτημα αυτό. Αν τα κρυπτονομίσματα δεν είναι η απάντηση, τι είναι;

H Τράπεζα Διεθνών Διακανονισμών (BIS) – η λέσχη των κεντρικών τραπεζών – έχει πρωτοστατήσει στις προσπάθειες να δοθεί μια απάντηση στο ερώτημα αυτό. Το τελευταίο της πόνημα περιλαμβάνεται στην Ετήσια Έκθεσή της, η οποία αναλύει το αναδυόμενο οικοσύστημα των κρυπτονομισμάτων, των σταθερών κρυπτονομισμάτων (stablecoins) και των ανταλλακτηρίων.

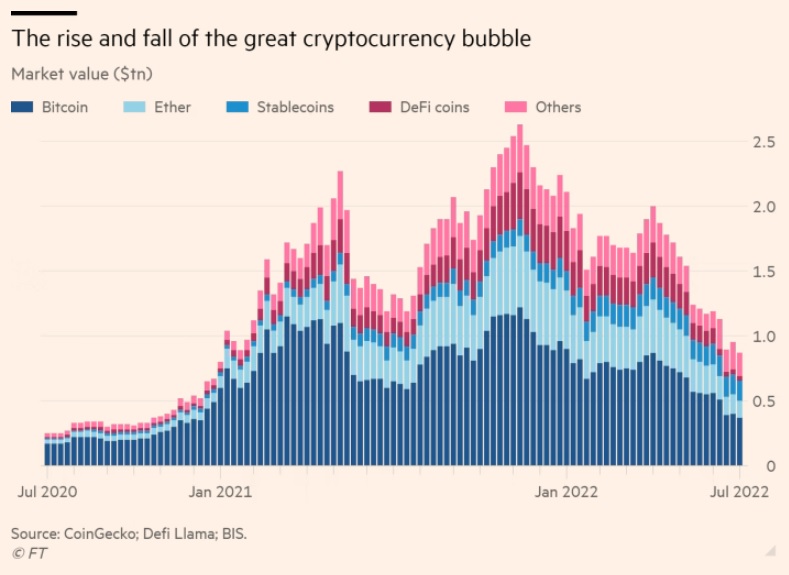

Αυτό το γενναίο νέο σύστημα είναι – καταλήγει – εγγενώς εσφαλμένο. To κραχ στα κρυπτονομίσματα (και η φούσκα που προηγήθηκε) δείχνει ότι είναι αντικείμενα κερδοσκοπίας και όχι τρόπος αποθήκευσης αξίας. Τούτο τα καθιστά επίσης ακατάλληλα ως μονάδες μέτρησης.

Όπως επισημαίνει η BIS: «Η επικράτηση των σταθερών κρυπτονομισμάτων, τα οποία επιχειρούν να προσδέσουν την αξία τους στο δολάριο ή σε άλλα συμβατικά νομίσματα, καταδεικνύει τη διάχυτη ανάγκη στον τομέα των κρυπτονομισμάτων να βρεθεί στήριξη στην αξιοπιστία που παρέχει η μονάδα μέτρησης που εκδίδει η κεντρική τράπεζα. Από την άποψη αυτή, τα σταθερά κρυπτονομίσματα φανερώνουν την αναζήτηση του τομέα των κρυπτονομισμάτων για ένα ονομαστικό στήριγμα».

Αλλά τα προβλήματα τους είναι μεγαλύτερα από αυτά. Υπάρχουν πλέον γύρω στα 10.000 κρυπτονομίσματα. Θα μπορούσαν να υπάρχουν και 1 δισεκατομμύριο.

_2.jpg)

Αλλά αυτή η τάση για κατακερματισμό, «με πολλά ασύμμετρα επίπεδα εκκαθάρισης να ανταγωνίζονται μεταξύ τους», είναι σύμφωνα με τη BIS εγγενής στην οικονομική λογική του συστήματος, όχι απλώς η τεχνολογική του ικανότητα να αναπαράγεται χωρίς όριο.

.jpg)

Σε ένα καλό νομισματικό σύστημα, όσο μεγαλύτερος ο αριθμός των χρηστών τόσο μικρότερο είναι το κόστος των συναλλαγών και συνεπώς τόσο μεγαλύτερη η χρησιμότητά του. Αλλά, καθώς αυξάνονται οι άνθρωποι που χρησιμοποιούν ένα κρυπτονόμισμα, τόσο μεγαλύτερη είναι η συμφόρηση και τόσο πιο ακριβές οι συναλλαγές. Αυτό συμβαίνει επειδή ιδιοτελείς επικυρωτές είναι υπεύθυνοι για την καταγραφή συναλλαγών στο blockchain.

Οι τελευταίοι μπορεί να έχουν κίνητρο την απολαβή νομισματικών ανταμοιβών αρκετά ψηλών για τη συντήρηση του συστήματος της αποκεντρωμένης συναίνεσης. Ο τρόπος με τον οποίο ανταμείβονται οι επικυρωτές είναι μέσω του περιορισμού της ικανότητας του blockchain να εκτελεί συναλλαγές και της διατήρησης της προμήθειας σε υψηλά επίπεδα: «Οπότε, αντί του γνώριμου νομισματικού αφηγήματος του “όσο περισσότεροι τόσο καλύτερα”, τα κρυπτονομίσματα επιδεικνύουν την ιδιότητα του "όσο περισσότεροι τόσο χειρότερα"».

.jpg)

Δεν μπορεί να έχει κανείς και ασφάλεια και αποκέντρωση και δυνατότητα επέκτασης. Στην πράξη, τα κρυπτονομίσματα θυσιάζουν το τελευταίο. Το σύστημα των κρυπτονομισμάτων προσπαθεί να ξεπεράσει το μειονέκτημα αυτό με «γέφυρες» ανάμεσα στα blockchains. Αλλά αυτές είναι ευάλωτες σε κυβερνοεπιθέσεις.

_2.jpg)

Το συμπέρασμα της BIS είναι ότι: «Τα κρυπτονομίσματα και τα σταθερά κρυπτονομίσματα οδηγούν σε ένα κατακερματισμένο και εύθραυστο νομισματικό σύστημα. Το κυριότερο, τα μειονεκτήματα αυτά αφορούν τη δομή των υποκείμενων κινήτρων και όχι τεχνολογικούς περιορισμούς. Και, εξίσου σημαντικό, τα μειονεκτήματα αυτά θα εξακολουθούσαν να υπάρχουν ακόμα και αν οι ρυθμίσεις και η εποπτεία αντιμετώπιζαν τα προβλήματα χρηματοοικονομικής αστάθειας και τον κίνδυνο οικονομικής ζημίας που είναι σύμφυτα με τα κρυπτονομίσματα».

Ένα κατακερματισμένο χρηματοιοικονομικό σύστημα δεν είναι αυτό που χρειαζόμαστε. Τι πρέπει να γίνει συνεπώς; Μια απάντηση είναι να επιμείνει κανείς ότι τα κρυπτονομίσματα πληρούν τα κριτήρια κάθε σημαντικού στοιχείου του χρηματοοικονομικού συστήματος. Μεταξύ άλλων, οι συναλλαγές πρέπει «να γίνονται εν γνώση των πελατών». Επίσης, το ενεργητικό και το παθητικό των λεγόμενων «σταθερών κρυπτονομισμάτων» πρέπει να είναι διαφανές. Οι συνδέσεις ανάμεσα στις τράπεζες και τους επενδυτές κρυπτονομισμάτων πρέπει να είναι υπέρ του δέοντος διαφανείς.

Αλλά η BIS υποστηρίζει ότι μπορούμε να βάλουμε πιο ψηλά τον πήχη. Αυτό που χρειαζόμαστε από ένα καλό νομισματικό σύστημα είναι ασφάλεια, σταθερότητα, λογοδοσία, αποτελεσματικότητα, συμπερίληψη, ιδιωτικότητα, ακεραιότητα, προσαρμοστικότητα και προσβασιμότητα.

To σύστημα που διαθέτουμε σήμερα υπολείπεται των προσδοκιών, ιδίως στις διασυνοριακές πληρωμές. Η BIS οραματίζεται στη θέση του ένα σύστημα στο οποίο οι κεντρικές τράπεζες θα συνεχίσουν να διασφαλίζουν το «αμετάκλητο» της εκκαθάρισης πληρωμών στους ισολογισμούς της. Αλλά θα μπορούσαν να ξεφυτρώσουν νέα κλαδιά στον κορμό της κεντρικής τράπεζας. Πάνω απ’ όλα, τα ψηφιακά νομίσματα των κεντρικών τραπεζών (CBDC) θα μπορούσαν να καταστήσουν δυνατή μια επαναστατική αναδιάρθρωση των νομισματικών συστημάτων.

Συνεπώς, τα CBDC χονδρικής θα μπορούσαν να προσφέρουν νέες λειτουργίες όσον αφορά τις πληρωμές και τους διακανονισμούς σε ένα πολύ μεγαλύτερο εύρος μεσαζόντων από ότι οι εγχώριες τράπεζες. Ένα βασικό στοιχείο, υποστηρίζει η BIS, θα ήταν η δυνατότητα εκτέλεσης «έξυπνων συμβολαίων». Τέτοιες αλλαγές θα επέτρεπαν τη δημιουργία νέων, ουσιαστικά αποκεντρωμένων συστημάτων πληρωμών. Εν τω μεταξύ, τα CBDC λιανικής θα μπορούσαν να συμπληρώσουν την εξέλιξη των νέων συστημάτων γρήγορων πληρωμών, τα οποία αποτελούν σοβαρή πρόκληση για τα υφιστάμενα συστήματα. Η BIS αναφέρει την επιτυχία του νέου βραζιλιάνικου συστήματος Pix. Αλλά τα οφέλη θα ήταν ουσιαστικά μόνο αν αυτά τα CBCD έφερναν επανάσταση στις διασυνοριακές πληρωμές.

.jpg)

Τα CBDC θα έπετρεπαν επίσης έναν σημαντικό διαχωρισμό των πληρωμών από την ανάληψη ρίσκου. Συνεπώς, τα χρήματα που έχουν οι επιχειρήσεις και τα νοικοκυριά για συναλλαγές θα μπορούσαν να αποτελούν ευθύνη των κεντρικών τραπεζών. Οι πληρωμές θα διαχειρίζονταν από εταιρείες που εστιάζουν σε αυτή τη λειτουργία, οι οποίες θα έβγαζαν τα κέρδη τους από τις συναλλαγές και όχι από τον δανεισμό. Δεν θα χρειαζόμασταν πλέον την ρητή και άρρητη ασφάλεια των ιδιωτικών τραπεζών. Αντί να διαχειρίζονται συναλλαγές, οι τελευταίες θα εστιάζουν στον δανεισμό. Oι δραστηριότητές τους θα μπορούσαν να γίνουν πιο δύσκολα ρευστοποιήσιμες και ταυτόχρονα να έχουν μεγαλύτερο ρίσκο από τις σημερινές. Αυτό θα ήταν πράγματι επαναστατικό.

Ωστόσο, υπάρχουν και πιο μετριοπαθείς επιλογές. Το βασικό σημείο είναι ότι το σύμπαν των κρυπτονομισμάτων δεν προσφέρει ένα επιθυμητό εναλλακτικό νομισματικό σύστημα. Αλλά η τεχνολογία μπορεί και θα έπρεπε να το κάνει. Οι κεντρικές τράπεζες πρέπει να διαδραματίσουν κεντρικό ρόλο στη δημιουργία ενός συστήματος που προστατεύει και εξυπηρετεί τους ανθρώπους καλύτερα από το σημερινό.

Είναι ώρα να κλαδέψουμε το δέντρο των κρυπτονομισμάτων. Αλλά νέα κλαδιά μπορούν να φυτρώσουν στο δέντρο του χρήματος και των πληρωμών.

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation