Δεν ήταν οι γνώριμες οικονομικές δυνάμεις που προκάλεσαν τις αναταράξεις των τελευταίων ετών, αλλά η Covid και ο πόλεμος στην Ουκρανία. Αυτό μάς υπενθυμίζει πως οι πιο καταστροφικές δυνάμεις που γνωρίζουμε, είναι η αδιάφορη φύση και η μοχθηρή ανθρωπότητα.

Στην τελευταία του έκθεση για τις προοπτικές της παγκόσμιας οικονομίας, το ΔΝΤ τονίζει την «κρίση του κόστους διαβίωσης» και την οικονομική επιβράδυνση στην Κίνα. Ωστόσο, η αντίδραση πολιτικής στην Covid, η ανισόρροπη ανάκαμψη από την ασθένεια αυτή και ο πόλεμος του Βλάντιμιρ Πούτιν προκάλεσαν το πρώτο, ενώ η αντίδραση της Κίνας στην Covid προκάλεσε το δεύτερο. Οι αρρώστιες και ο πόλεμος έχουν πράγματι κλονίσει τον κόσμο μας.

Αυτές οι τεράστιες εκπλήξεις μάς έχουν επίσης υπενθυμίσει πως είναι αδύνατον να προβλέψεις την οικονομία. Συχνά είναι πιο διαφωτιστική η εξέταση του πώς εξελίσσονται οι προβλέψεις. Σε αυτή την περίπτωση, μπορεί κανείς να συνοψίσει τις αλλαγές από τις προηγούμενες προβλέψεις πολύ απλά: «Σχεδόν ό,τι μπορούσε να πάει στραβά, πήγε στραβά». Στη γλώσσα του ΔΝΤ, οι «πτωτικοί κίνδυνοι» υλοποιήθηκαν.

Ποιοι ήταν αυτοί οι πτωτικοί κίνδυνοι;

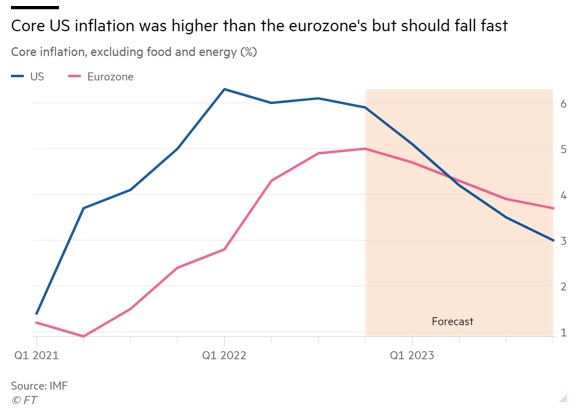

Πρώτον, ο πληθωρισμός είναι ισχυρότερος και πολύ πιο επίμονος απ’ όσο αναμενόταν προηγουμένως: όπως σημειώνεται στο WEO, «ο παγκόσμιος δομικός πληθωρισμός, εξαιρώντας τις τιμές τροφίμων και ενέργειας, αναμένεται να είναι στο 6,6% το δ’ τρίμηνο σε σχέση με το περυσινό δ’ τρίμηνο» φέτος. Ως αποτέλεσμα, υπάρχει έντονη σύσφιξη της νομισματικής πολιτικής.

Δεύτερον, η οικονομική επίπτωση του πολέμου της Ρωσίας στην Ουκρανία ήταν μεγαλύτερη απ’ όσο φοβόμασταν πριν από έξι μήνες. Αυτό ισχύει ιδιαίτερα για την Ευρώπη, μετά τις δραματικές μειώσεις των ρωσικών εξαγωγών αερίου.

Τέλος, η Covid μπορεί ακόμα να προκαλέσει χάος, τουλάχιστον σε χώρες οι πολιτικές των οποίων δεν έχουν αναπτυχθεί με λογική, όπως στην Κίνα, και πιθανότατα και στην Αφρική, όπου ο ρυθμός του εμβολιασμού είναι ανησυχητικά χαμηλός.

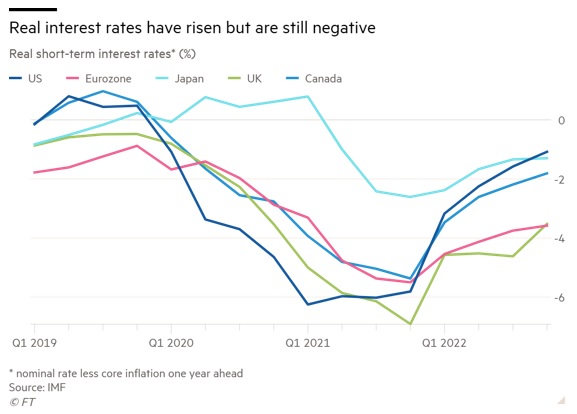

Ένα αποτέλεσμα αυτού του συνδυασμού γεγονότων είναι πως οι ΗΠΑ έχουν την ίδια ώρα δει μια έντονη νομισματική σύσφιξη, επειδή ο πληθωρισμός ήταν τόσο δυνατός, ωστόσο βρίσκονται σε πολύ καλύτερη οικονομική κατάσταση απ’ ό,τι η Ευρώπη ή η Κίνα. Αυτό, συν τη συνηθισμένη επίπτωση «ασφαλούς καταφυγίου» σε προβληματικούς καιρούς, έχει προκαλέσει μια απότομη ανατίμηση του δολαρίου. Αυτό είναι δυνητικά καταστροφικό για δανειολήπτες με μεγάλο παθητικό σε δολάρια. Μπορεί να μην υπάρξει μια γενική κρίση χρέους. Αλλά οι κρίσεις χρέους σε ευάλωτες χώρες είναι βέβαιες.

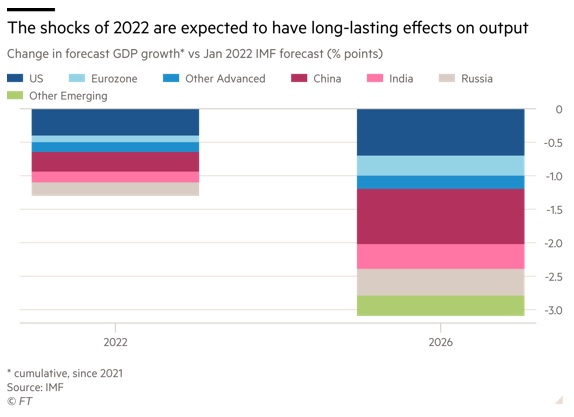

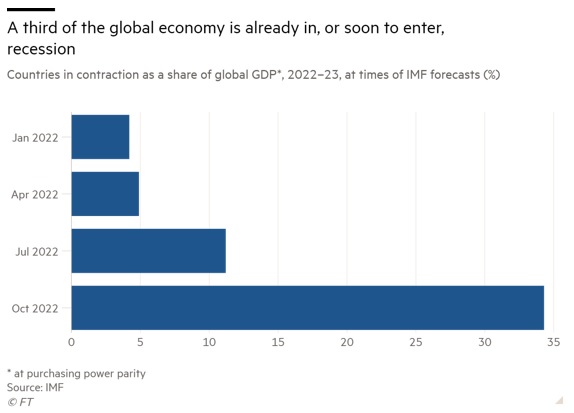

Το αποτέλεσμα όλων αυτών ήταν μια περαιτέρω υποβάθμιση των προβλέψεων. Ούτε μια πτώση στην παγκόσμια παραγωγή ούτε μια πτώση στην παγκόσμια παραγωγή κατά κεφαλήν είναι η βασική πρόβλεψη του Ταμείου. Αλλά μια συρρίκνωση του πραγματικού ΑΕΠ που θα διαρκέσει για τουλάχιστον δύο συνεχόμενα τρίμηνα αναμένεται κάποια στιγμή κατά τη διάρκεια του 2022-2023 σε οικονομίες που αντιπροσωπεύουν πάνω από το ένα τρίτο του παγκόσμιου ΑΕΠ. Ως αποτέλεσμα, αυτά τα σοκ θα επιφέρουν περαιτέρω απώλειες στην παγκόσμια παραγωγή σε σχέση με τις προ του 2020 προβλέψεις.

Επιπλέον, οι κίνδυνοι εξακολουθούν να είναι πτωτικοί. Σε αυτούς περιλαμβάνονται: μια επιδείνωση της επίπτωσης του πολέμου· μια επανεμφάνιση της Covid ή κάποια άλλη πανδημία· μια νομισματική πολιτική που είναι υπερβολικά δυνατή, προκαλώντας βαθύτερη ύφεση, ή μια πολιτική υπερβολική αδύναμη, που επιτρέπει τον επίμονα υψηλό πληθωρισμό· μια τεράστια κατάρρευση της αγοράς ακινήτων στην Κίνα· μεγαλύτερες αποκλίσεις πολιτικής μεταξύ των οικονομιών υψηλού εισοδήματος, προκαλώντας ακόμα περισσότερες χρηματοοικονομικές πιέσεις· ευρείες κρίσεις χρέους σε αναδυόμενες και αναπτυσσόμενες οικονομίες· και μια περαιτέρω διάσπαση της συνεργασίας των ισχυρών χωρών. Αυτό το τελευταίο θα κατακερμάτιζε περαιτέρω την παγκόσμια οικονομία και θα καθιστούσε αδύνατη οποιαδήποτε κοινή προσέγγιση σε μια ευρεία γκάμα παγκόσμιων προκλήσεων, από το χρέος μέχρι το κλίμα.

Ο πόλεμος της Ρωσίας ξεφεύγει της κανονικής πολιτικής. Οι κυρώσεις έχουν δοκιμαστεί αλλά -προβλεπόμενο- δεν έχουν αλλάξει την πορεία του, τουλάχιστον βραχυπρόθεσμα. Η κινεζική πολιτική κατά της Covid επίσης βρίσκεται πέραν του πεδίου της παγκόσμιας δράσης. Μπορεί να υποθέσει κανείς πως κάποια στιγμή θα αλλάξει. Το πότε και πώς όμως παραμένουν μυστήριο.

Άρα, τι μπορεί και τι πρέπει να γίνει;

Πρώτον, πρέπει να καταπολεμηθεί ο πληθωρισμός. Όπως το θέτει το ΔΝΤ, «το να υποκύψουμε στις πιέσεις για επιβράδυνση του ρυθμού σύσφιξης απλώς θα υπονομεύσει την αξιοπιστία, θα επιτρέψει την άνοδο των προσδοκιών για τον πληθωρισμό και θα καταστήσει αναγκαίες πιο επιθετικές και επώδυνες δράσεις πολιτικής αργότερα. Με την αντιστροφή της πορείας τους, οι υπεύθυνοι χάραξης νομισματικής πολιτικής θα προσφέρουν μόνο τον πόνο της σύσφιξης, χωρίς κανένα από τα οφέλη». Οι προσδοκίες έχουν παραμείνει αγκυλωμένες επειδή οι άνθρωποι εμπιστεύονται τις κεντρικές τράπεζες να κάνουν αυτό που υποτίθεται ότι πρέπει να κάνουν. Πρέπει να το κάνουν.

Δεύτερον, να υπάρξει συντονισμός της δημοσιονομικής και της νομισματικής πολιτικής. Αυτό είναι απόλυτα συμβατό με την ανεξαρτησία της κεντρικής τράπεζας. Δεν έχει νόημα οι δύο αυτές πτυχές της μακροοικονομικής πολιτικής να αντιμάχονται η μία την άλλη.

Τρίτον, να προστατευθούν οι ευάλωτοι. Η κρίση του «κόστους διαβίωσης» είναι η χειρότερη δυνατή στιγμή για να περικοπούν οι δαπάνες για τους πιο αδύναμους. Το ταμείο αντιτίθεται στα ανώτατα όρια τιμών στην ενέργεια. Διαφωνώ. Αλλά πρέπει να στοχεύουν στην αποκοπή των ακραίων μεταβολών των τιμών και να είναι δημοσιονομικά ανεκτές.

Τέταρτον, να αναπτυχθεί ένα καλύτερο πλαίσιο για την αντιμετώπιση της δυσπραγίας χρέους. Ιδιαίτερα σημαντική από την άποψη αυτή είναι η στενή συνεργασία μεταξύ της Κίνας και της Δύσης. Οι συστημικές χρηματοπιστωτικές κρίσεις είναι ένας άλλος κίνδυνος: τα πλαίσια πρέπει να είναι ολοκληρωμένα.

Πέμπτον, να αναγνωριστεί ότι η διαχείριση της παγκόσμιας οικονομίας απαιτεί συνεργασία. Ένα προφανές παράδειγμα είναι ο πόλεμος του Πούτιν. Είναι αδύνατο να πείσουμε την Κίνα ότι αυτή η καταστροφή μπορεί να απειλήσει και τα δικά της συμφέροντα;

Τέλος, υπάρχει η μεγαλύτερη πρόκληση: το κλίμα. Το ΔΝΤ παρέχει μια ενθαρρυντική ανάλυση αυτής της μεγαλύτερης από τις συλλογικές προκλήσεις, επισημαίνοντας ότι το οικονομικό κόστος της άμεσης και αποφασιστικής δράσης για τη μείωση των εκπομπών είναι μικρό, ιδίως αν συγκριθεί με τα οφέλη. Ωστόσο, είναι ήδη απελπιστικά αργά. Το τι θα κάνουμε (ή, το πιθανότερο, το τι δεν θα κάνουμε) για τις εκπομπές την επόμενη δεκαετία μπορεί να καθορίσει το μέλλον αυτού του πλανήτη ως σπίτι για το δικό μας και για άλλα είδη.

Δεν πρέπει να αφήσουμε το επείγον της κατάστασης να εμποδίσει τη δράση για το σημαντικό της κατάστασης. Ούτε θα πρέπει να αφήσουμε τις διαφορές μας να μας εμποδίσουν να συμφωνήσουμε σε αυτό που πρέπει να κάνουμε. Στην περιβαλλοντική κρίση, οι φυσικές δυνάμεις συνδυάζονται με την ανθρώπινη ανοησία. Πρόκειται για μια τρομερή συμμαχία.

Πρέπει να την τερματίσουμε.

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation