Τι μπορούμε να μάθουμε από τους μονεταριστές για το τι συνέβη στις τιμές μετά το πλήγμα της πανδημίας Covid-19; Τι μπορούμε να μάθουμε από τα λάθη που έγιναν τη δεκαετία του 1970;

Ο σκοπός των ερωτημάτων αυτών είναι να υπάρξει κάποια ταπεινότητα στις τρέχουσες συζητήσεις, ιδιαιτέρως μεταξύ των κεντρικών τραπεζιτών. Η αποτυχία τους να προβλέψουν, ή να αποτρέψουν, τα μεγάλα άλματα στα επίπεδα τιμών των τελευταίων ετών είναι σημαντική. Γιατί, λοιπόν, συνέβη και τι μπορεί να προτείνει η ιστορία για τα επερχόμενα λάθη;

Μπορεί να υποστηριχθεί πως δεν υπάρχει κανένα μάθημα. Η Covid-19 μπορεί να υποστηριχθεί πως ήταν ένα μοναδικό γεγονός, στο οποίο οι υπεύθυνοι χάραξης πολιτικής αντέδρασαν με τον όσο το δυνατόν πιο λογικό τρόπο. Ομοίως, η δεκαετία του 1970 αποτελεί αρχαία ιστορία. Οι υπεύθυνοι χάραξης πολιτικής μας δεν θα έκαναν το λάθος να αφήσουν τον πληθωρισμό να εκτιναχθεί και πάλι, ενσωματώνοντας έτσι τις προσδοκίες για μόνιμα υψηλό πληθωρισμό.

Θα ήθελα να πιστέψω αυτές τις προτάσεις. Αλλά δεν τις πιστεύω.

Ας αρχίσουμε από το χρήμα. Υπάρχουν δύο εμπόδια στο να πάρουμε στα σοβαρά την προμήθεια χρήματος. Πιο σημαντικό είναι πως απορρίφθηκε ως στόχος και ακόμα και δείκτης από «ευυπόληπτους» μακροοικονομικούς αναλυτές εδώ και πολύ καιρό. Λιγότερο σημαντική ήταν η υστερία τόσων πολλών αναφορικά με την ποσοτική χαλάρωση που εφαρμόστηκε μετά την παγκόσμια χρηματοπιστωτική κρίση. Αυτό έκρυψε εκείνο που ήταν τόσο διαφορετικό αυτή τη φορά.

Όπως σημείωνα σε άρθρο που δημοσιεύθηκε πριν από σχεδόν ένα χρόνο, ο Βρετανός οικονομολόγος Τσαρλς Γκούντχαρτ υποστήριζε το 1975 πως «οποιαδήποτε παρατηρηθείσα στατιστική κανονικότητα θα τείνει να καταρρεύσει μόλις δεχθεί πίεση για λόγους ελέγχου». Αυτή η εκτίμηση αποδείχθηκε σχετική με τον μονεταρισμό της δεκαετίας του 1980. Αλλά, όπως πρότεινα, υπάρχει και ένα επακόλουθο: αν δεν χρησιμοποιείται πλέον ως στόχος, το χρήμα μπορεί να γίνει και πάλι ένας χρήσιμος δείκτης.

Πρόσφατα, ο Κλαούντιο Μπόριο της Τράπεζας Διεθνών Διακανονισμών πρότεινε το πώς θα μπορούσε αυτό να συμβεί και πάλι με το χρήμα. Έτσι, όπως υποστηρίζει, το αν το χρήμα έχει σημασία εξαρτάται από το αν ο πληθωρισμός είναι υψηλός ή όχι. Με άλλα λόγια, η παρουσία «πλεονάζοντος χρήματος» στους ισολογισμούς επηρεάζει τη συμπεριφορά περισσότερο όταν οι άνθρωποι είναι ευαίσθητοι στον πληθωρισμό παρά όταν δεν είναι.

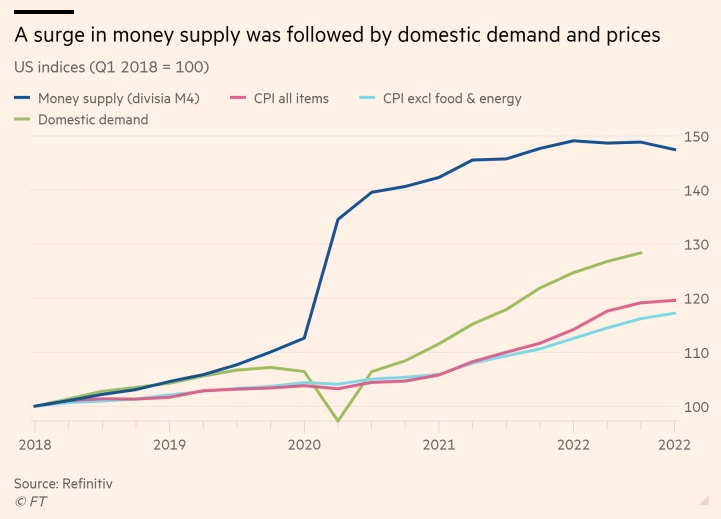

Σε μια εξαιρετική πρόσφατη ανάρτηση στο Money: Inside and Out, ο Κρις Μαρς της Exante Data εξηγεί πώς το χρήμα βγήκε από τη σκέψη των οικονομολόγων και των κεντρικών τραπεζιτών. Σημειώνει ωστόσο ότι μια μεγάλη επέκταση της προσφοράς χρήματος είναι πιθανό να επηρεάσει σημαντικά τις δαπάνες. Αυτό είναι ακόμη πιο πιθανό, αν το χρήμα που δημιουργείται από τις κεντρικές τράπεζες χρηματοδοτεί αποτελεσματικά τα δημοσιονομικά ελλείμματα, όπως συνέβη τόσο εντυπωσιακά το 2020.

Ένα κρίσιμο σημείο είναι ότι αυτό διέφερε σημαντικά από ό,τι συνέβη μετά το 2008. Το αποτέλεσμα της χρηματοπιστωτικής κρίσης ήταν η δραματική επιβράδυνση της δημιουργίας χρήματος μέσω του τραπεζικού δανεισμού. Το χρήμα που δημιούργησαν οι κεντρικές τράπεζες μέσω των αγορών περιουσιακών στοιχείων (QE) αντιστάθμισε αυτή την ενδογενή επιβράδυνση της νομισματικής ανάπτυξης. Αυτό μείωσε σημαντικά τη σοβαρότητα της οικονομικής επιβράδυνσης μετά την κρίση.

Στις αρχές του 2020, συνέβη το αντίθετο: η αύξηση της ιδιωτικής πίστης και η δημιουργία χρήματος από τις κεντρικές τράπεζες ήταν και οι δύο πολύ ισχυρές. Ο μέσος ετήσιος ρυθμός αύξησης του Μ2 των ΗΠΑ από το τέλος του 2008 έως το τέλος του 2019 ήταν μόλις 6%. Το έτος έως τον Φεβρουάριο του 2021, αυξήθηκε κατά 27%. Δεν αποτελεί έκπληξη λοιπόν το γεγονός ότι, με τις δημοσιονομικές ενισχύσεις επίσης, η ονομαστική εγχώρια ζήτηση στις ΗΠΑ αυξήθηκε κατά περισσότερο από 20% τα δύο χρόνια έως το τρίτο τρίμηνο του 2022.

Αυτό δημιούργησε μια ισχυρή ανάκαμψη. Αλλά στήριξε επίσης ένα άλμα στο επίπεδο των τιμών: στα δύο χρόνια έως τον Δεκέμβριο του 2022, ο βασικός δείκτης τιμών καταναλωτή των ΗΠΑ αυξήθηκε κατά 11,5%, πολύ πάνω από το 4% που υπονοεί ο ετήσιος στόχος της Ομοσπονδιακής Τράπεζας των ΗΠΑ για 2%.

Αυτό ήταν το παρελθόν. Τι γίνεται τώρα; Οι μετρήσεις του ευρύτερου χρήματος στις ΗΠΑ μειώνονται τώρα στην πραγματικότητα. Τον Δεκέμβριο του 2022, για παράδειγμα, το αμερικανικό Μ2 ήταν 2,5% κάτω από το ανώτατο επίπεδό του τον Μάρτιο. Τα στοιχεία για ευρύτερα μέτρα που παρέχονται από το Κέντρο Χρηματοπιστωτικής Σταθερότητας δείχνουν την ίδια εικόνα. Αυτό υποδηλώνει ότι ο πληθωρισμός ενδέχεται να μειωθεί ταχύτερα από ό,τι αναμενόταν. Είναι ακόμη πιθανό ότι αν ο στόχος είναι μόνο να σταθεροποιηθεί ο πληθωρισμός και όχι να υποχωρήσει το επίπεδο τιμών, η πολιτική είναι υπερβολικά σφιχτή.

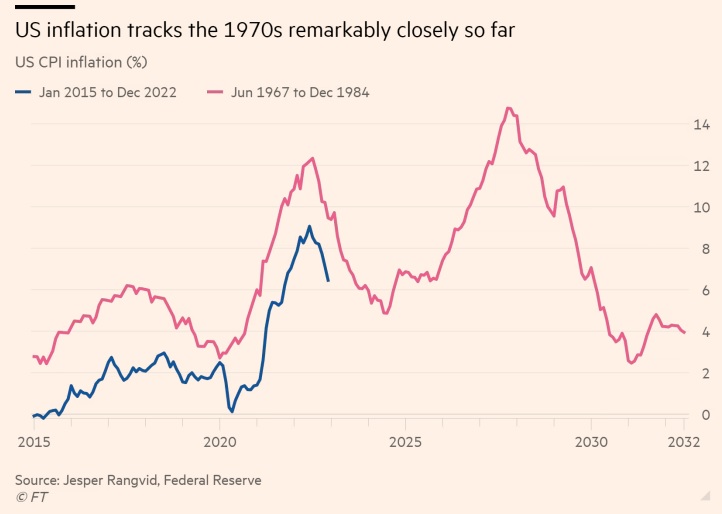

Ωστόσο, φαίνεται ότι εξακολουθεί να υπάρχει μια νομισματική υπερβολή. Επιπλέον, ο Δανός οικονομολόγος Τζέσπερ Ράνγκβιντ, στο blog του Ιανουαρίου 2023, παρέχει μια απογοητευτική σύγκριση με τη δεκαετία του 1970. Σημειώνει, σωστά, τη σημασία των συγκρίσεων με μια άλλη περίοδο, όταν ένας συνδυασμός ισχυρής δημοσιονομικής και νομισματικής επέκτασης αλληλεπίδρασε με σοκ προσφοράς για να δημιουργήσει υψηλό πληθωρισμό. Αλλά στη δεκαετία του 1970, υπήρξαν δύο αιχμές. Οι τιμές της ενέργειας έπαιξαν ρόλο και στις δύο. Αλλά το ίδιο έκανε και η επεκτατική νομισματική πολιτική.

Ο Ράνγκβιντ προσθέτει πως «μόλις ο πληθωρισμός άρχισε να πέφτει στις αρχές της δεκαετίας του 1970, η Fed μείωσε το επιτόκιο Fed Funds Rate. Αυτό ήταν πολύ πρώιμο. Αυτό σήμαινε ότι το πραγματικό επιτόκιο έπεσε πολύ γρήγορα και πολύ».

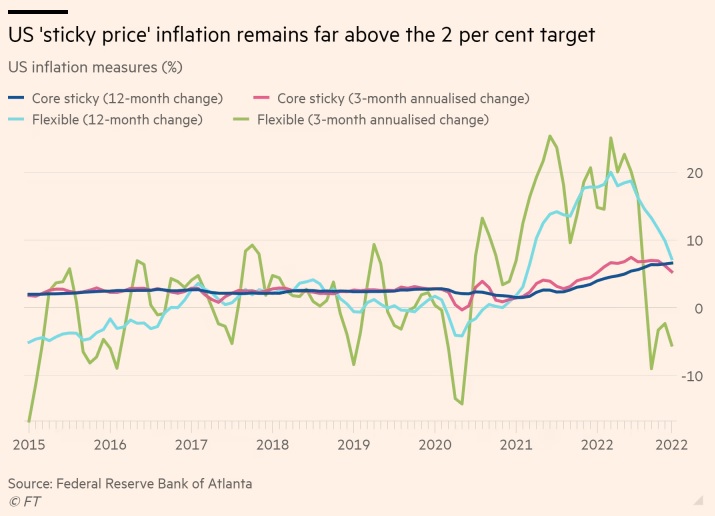

Τον Δεκέμβριο του 2022, αυτό που η Ομοσπονδιακή Τράπεζα της Ατλάντα αποκαλεί «πληθωρισμό με ανελαστικές τιμές» (sticky price inflation) ήταν πάνω από 5% σε ετήσια βάση. Ο Ράνγκβιντ κατέληξε στο συμπέρασμα ότι μπορεί να χρειαστεί ακόμη περισσότερος χρόνος για να επανέλθει ο πληθωρισμός στο 2% απ' ό,τι στα μέσα της δεκαετίας του 1970, ίσως άλλα δύο χρόνια. Υπάρχει όμως ο κίνδυνος όχι μόνο να χαλαρώσουμε πολύ σύντομα, αλλά και να χαλαρώσουμε υπερβολικά, υπό αυτό που πιθανότατα θα είναι έντονη πολιτική πίεση, δημιουργώντας έτσι μια νέα άνοδο.

Το μεγάλο θέμα είναι ότι το τζίνι του πληθωρισμού έχει πλέον βγει από το λυχνάρι του. Συμφωνώ με τον Ράνγκβιντ ότι η νομισματική πολιτική θα έπρεπε να είχε αυστηροποιηθεί νωρίτερα. Συμφωνώ επίσης με τον Μαρς ότι οι κεντρικές τράπεζες δεν θα έπρεπε να έχουν αγνοήσει το χρήμα, όπως υποστήριξε και ο Μέρβιν Κινγκ. Ίσως υπάρχει λόγος να περιμένουμε να δούμε τι θα συμβεί πριν από περαιτέρω σύσφιξη, τουλάχιστον στις ΗΠΑ, ειδικά αν επικεντρωθούμε στα νομισματικά δεδομένα. Αλλά ο πληθωρισμός μπορεί επίσης να αποδειχθεί πιο «κολλώδης» προς τα κάτω από ό,τι ελπίζαμε.

Ό,τι κι αν συμβεί, μην επαναλάβετε αυτό που συνέβη στη δεκαετία του 1970: να μειώσετε τον πληθωρισμό και στη συνέχεια να τον διατηρήσετε σε χαμηλά επίπεδα.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation