Η αγορά αμερικανικών junk bonds ύψους 1,4 τρισ. δολαρίων φαίνεται απρόσμενα ανθεκτική, γεγονός που προβληματίζει τους επενδυτές που ανησυχούν για τα υψηλότερα επιτόκια και μια οικονομική κάμψη.

Παρά τις ανησυχίες για την ευρωστία της μεγαλύτερης οικονομίας του κόσμου, με ορισμένους δείκτες της αγοράς να παραπέμπουν σε ύφεση, οι αποδόσεις κινούνται πτωτικά από τα υψηλά του περασμένου φθινοπώρου, ενώ τα spreads επί του κρατικού χρέους έχουν περιοριστεί τους τελευταίους μήνες.

Αυτό έχει σαστίσει ορισμένους επενδυτές και έχει οδηγήσει σε προειδοποιήσεις πως η αγορά θα μπορούσε να δεχθεί πλήγμα αργότερα, καθώς η κάμψη θα πλήττει τα κέρδη την ώρα που οι εκδότες πρέπει να αντιμετωπίσουν υψηλότερα επιτόκια.

Τα τρέχοντα spreads με υψηλή απόδοση «είναι ένα συνεχιζόμενο μυστήριο», λέει ο Μάρτι Φρίντσον, chief investment officer της επενδυτικής εταιρείας Lehmann, Livian, Fridson Advisors. «Πραγματικά δεν υπάρχουν αποδείξεις ότι η αγορά περιμένει ύφεση σε αυτό το σημείο».

Κεντρικής σημασίας για τη σχετική ισχύ της αγοράς είναι η σπανιότητα της προσφοράς λόγω των ισχνών επιπέδων νέου δανεισμού, με τη βοήθεια μιας πληθώρας αναβαθμίσεων πιστοληπτικών αξιολογήσεων που υποστηρίζουν τις τιμές για το υφιστάμενο χρέος.

Η περιορισμένη έκδοση υψηλών αποδόσεων έρχεται μετά από μια φρενίτιδα deals κατά τη διάρκεια της κορύφωσης της κρίσης Covid-19, όταν οι εταιρείες εκμεταλλεύτηκαν τα εξαιρετικά χαμηλά επιτόκια για να δανειστούν φθηνά και να μετακινήσουν τις ημερομηνίες πληρωμών.

Έκτοτε, ο πληθωρισμός έχει εκτιναχθεί, η Federal Reserve έχει αυξήσει τα επιτόκια από το σχεδόν μηδέν σε ένα εύρος 5-5,25% μέσα σε μόλις 14 μήνες και η καμπύλη αποδόσεων του αμερικανικού treasury έχει αντιστραφεί, κάτι που δυνητικά αποτελεί δείκτη ύφεσης.

«Οι εκδότες έχουν πραγματικά το πάνω χέρι», δήλωσε ο Φρίντσον. «Δεν έχουν μεγάλα τμήματα του χρέους τους που λήγουν μέσα στα επόμενα ένα-δυο χρόνια και δεν αντιμετωπίζουν πραγματική ανάγκη αναχρηματοδότησης».

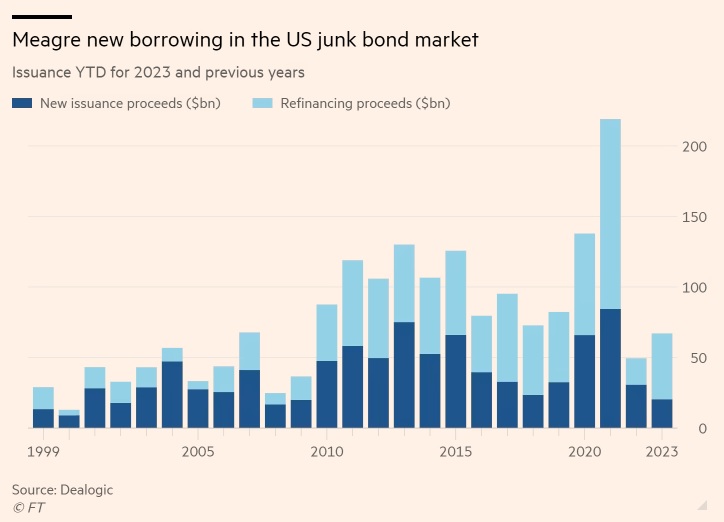

Αυτό εξηγεί τη μικρή μόνο αύξηση της έκδοσης ομολόγων με διαβάθμιση junk στις ΗΠΑ φέτος στα 67,1 δισ. δολάρια, σύμφωνα με τον πάροχο δεδομένων Dealogic, σε σύγκριση με περίπου 50 δισ. δολάρια για την ίδια περίοδο το 2022, όταν η αγορά ουσιαστικά έκλεισε καθώς η Fed ξεκίνησε επιθετικές αυξήσεις των επιτοκίων και η Ρωσία ξεκίνησε την πλήρους κλίμακας εισβολή της στην Ουκρανία. Οι ετήσιες εταιρικές εκδόσεις υψηλής απόδοσης το 2022 ανήλθαν σε μόλις 91 δισ. δολάρια, από 404 δισ. δολάρια το 2021.

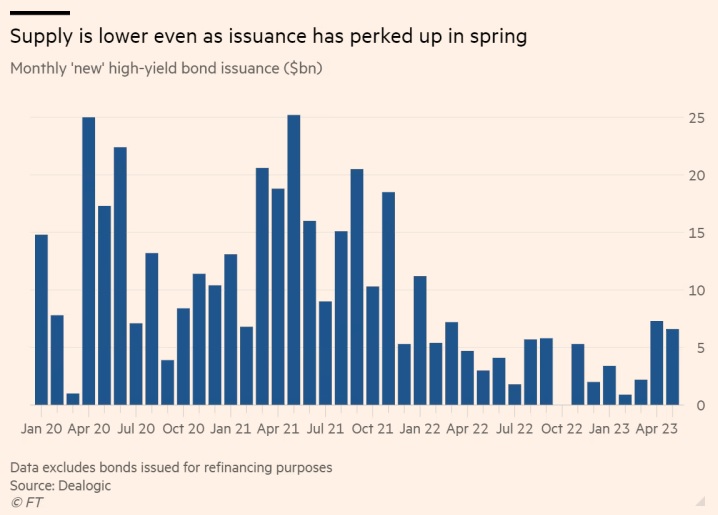

Οι πωλήσεις νέων ομολόγων αυξήθηκαν από τον Απρίλιο του τρέχοντος έτους, καθώς η τραπεζική αναταραχή υποχώρησε. Αλλά λιγότερο από το ένα τρίτο, ή 20,4 δισ. δολάρια, της συνολικής έκδοσης junk από την 1η Ιανουαρίου αφορούσε σε νέα άντληση κεφαλαίων και όχι αναχρηματοδότηση, σύμφωνα με την Dealogic, το χαμηλότερο ποσοστό από το 1999.

«Η συντριπτική πλειονότητα της προσφοράς που έχει βγει στην αγορά φέτος έχει αναπτυχθεί προς αναχρηματοδότηση - και έτσι δεν προστίθεται πραγματικά περισσότερο χρέος στους ισολογισμούς, απλά αντικαθίσταται το παλιό», δήλωσε ο Λότφι Καρούι, chief credit strategist της Goldman Sachs.

«Υπάρχει κάτι τεχνικό στην αγορά που υπερκαλύπτει τα πάντα», δήλωσε ο Σιν Φίλι, διαχειριστής χαρτοφυλακίου υψηλής απόδοσης στην Barings, «και αυτό είναι μια συρρικνούμενη αγορά ομολόγων υψηλής απόδοσης» - που σημαίνει «έλλειψη νέων εκδόσεων που δεν μπορούν να συμβαδίσουν με τη φυσική εκροή».

Η αμερικανική αγορά ομολόγων junk έχει χάσει περίπου 100 δισ. δολάρια σε αξία τον τελευταίο χρόνο, πέφτοντας από 1,48 δισ. δολάρια σε 1,37 δισ. δολάρια, σύμφωνα με την Ice Data Services.

Αυτοί οι παράγοντες έχουν βοηθήσει τις μέσες αποδόσεις των ομολόγων junk να σταθεροποιηθούν σε κατά τι χαμηλότερα από το 9%, σύμφωνα με έναν δείκτη ICE της Bank of America.

Το επίπεδο αυτό - που αντικατοπτρίζει τους τόκους που οφείλονται για το εταιρικό χρέος - είναι περίπου ευθυγραμμισμένο με την πρόσφατη κορύφωση του λίγο πάνω από το 9% τον Μάρτιο, όταν η κατάρρευση των τραπεζών Silicon Valley και Signature άσκησε πίεση στον ευρύτερο χρηματοπιστωτικό τομέα.

Ωστόσο, τα spreads, το premium που πληρώνουν οι εταιρείες με διαβάθμιση junk για να δανειστούν σε σχέση με το κρατικό χρέος, διαμορφώθηκαν σε 4,58 ποσοστιαίες μονάδες αυτή την εβδομάδα - «ιστορική μέση τιμή χωρίς ύφεση» για τα ομόλογα junk, σύμφωνα με ανάλυση του Φρίντσον- σε σύγκριση με πάνω από 5 ποσοστιαίες μονάδες τον Μάρτιο.

Πέρα από τις σχετικά περιορισμένες νέες εκδόσεις, η ισχυρότερη από την αναμενόμενη εικόνα της απασχόλησης έχει επίσης στηρίξει τις τιμές των ομολόγων junk, δήλωσε ο Άνταμ Αμπάς, συν-επικεφαλής του τμήματος σταθερού εισοδήματος της Harris Associates, με τα στοιχεία να σηματοδοτούν επίμονη στενότητα στην αγορά εργασίας.

Ο Αμπάς πρόσθεσε ότι η άνοδος των αποδόσεων των treasuries υπήρξε επίσης υποστηρικτική, διότι «η διάρκεια έχει γίνει πλέον και πάλι επώδυνη» - αναφερόμενος στα περιουσιακά στοιχεία σταθερού εισοδήματος των οποίων οι τιμές είναι πιο ευαίσθητες στις μεταβολές των επιτοκίων. Αντίθετα, τα λιγότερο ευαίσθητα, «μικρότερης διάρκειας» ομόλογα υψηλής απόδοσης ήταν «ένα σχετικά καλό μέρος για να κρυφτεί κανείς».

Παρόλα αυτά, δήλωσε ότι εξεπλάγη από την ανθεκτικότητα της αγοράς ομολόγων junk.

Επιπλέον, η αγορά έχει εξαντληθεί από τις εταιρείες που ανεβαίνουν στις τάξεις της πιστωτικής ποιότητας. Ο όγκος του χρέους των «ανερχόμενων αστέρων» που απέκτησαν φέτος καθεστώς επενδυτικής βαθμίδας έφθασε σε απροσδόκητα υψηλό επίπεδο 56 δισ. δολαρίων στις 11 Μαΐου, σύμφωνα με ανάλυση της Goldman Sachs. Ο αριθμός των εταιρειών που έπεσαν στην κατηγορία junk αυξήθηκε - αλλά ο όγκος είναι μικρότερος, μόλις 16,6 δισ. δολάρια.

Ωστόσο, ορισμένοι traders και αναλυτές αναμένουν ότι η αγορά υψηλής απόδοσης θα αντανακλά τελικά τη μακροοικονομική πραγματικότητα. Ο Καρούι της Goldman δήλωσε ότι η ομάδα του αναμένει «κάποιο είδος ομαλοποίησης» στο δεύτερο εξάμηνο. Ενώ δεν προβλέπουν «ουσιαστική επιδείνωση», επισήμανε μια «ευρύτερη μακροοικονομική πραγματικότητα» - και αυτή είναι η βραδύτερη αύξηση των κερδών και η αύξηση των δαπανών για τόκους.

«Κάποια στιγμή, τα μακροοικονομικά θα μας προλάβουν».

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation