Είναι μια ενστικτωδώς ελκυστική και κάπως ανησυχητική θέση. Η παγκοσμιοποίηση των τελευταίων περίπου 30 ετών μείωσε τον πληθωρισμό στον κόσμο, καθώς οι φθηνές εισαγωγές από την Κίνα μείωσαν το κόστος των ρούχων, των παιχνιδιών και ων ηλεκτρονικών προς τους καταναλωτές των πλούσιων χωρών.

Ο γεωπολιτικός κατακερματισμός της παγκόσμιας οικονομίας, όμως, τα θέτει τώρα όλα αυτά σε κίνδυνο. Η Κριστίν Λαγκάρντ, πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, προειδοποίησε τον Απρίλιο πως μια κλιμάκωση των εντάσεων ΗΠΑ-Κίνας θα μπορούσε να βλάψει τις αλυσίδες αξίας και να ωθήσει τις παγκόσμιες τιμές καταναλωτή υψηλότερα κατά 5%.

Στην πραγματικότητα, τα πράγματα δεν είναι τόσο άσχημα. Δεν υπάρχει αμφιβολία πως μια μεγάλη δόση ανώμαλης ευρείας οικονομικής αποσύνδεσης θα έπληττε την ανάπτυξη και θα αύξανε τις τιμές. Αλλά οι τρέχουσες γεωπολιτικές εντάσεις είναι απίθανο να είναι κατακλυσμιαίες, ενώ η παγκοσμιοποίηση (και, συγκεκριμένα, τα φθηνότερα προϊόντα) είχε λιγότερο να κάνει με τη συγκράτηση του πληθωρισμού απ’ όσο αφήνει η διαίσθηση να εννοηθεί. Πιο ανησυχητική είναι η πιθανότητα βαθύτερες παγκόσμιες διαρθρωτικές δυνάμεις να αυξήσουν τις τιμές για χρόνια, ίσως και δεκαετίες, μελλοντικά.

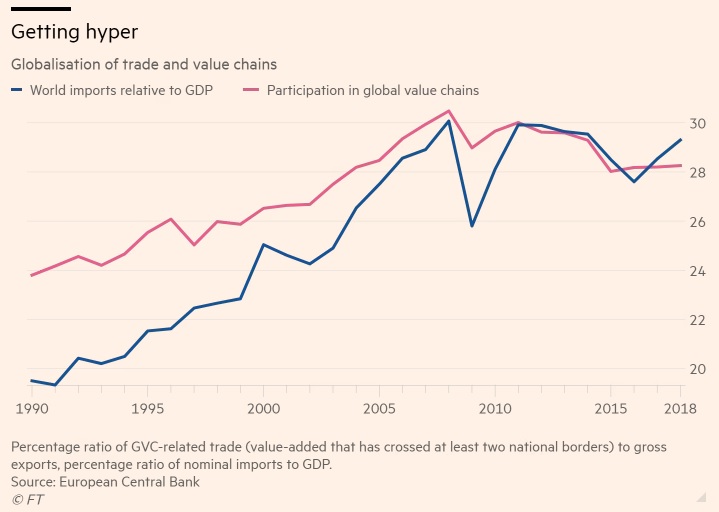

Η συνύπαρξη της ανόδου της μεταψυχροπολεμικής παγκοσμιοποίησης και του «μεγάλου εκσυγχρονισμού» -χαμηλός πληθωρισμός και σταθερή ανάπτυξη- είναι επιφανειακά ευλογοφανής. Στην πράξη, όμως, οι οικονομολόγοι έχουν βρει μόνο μια μέτρια σύνδεση και παραπέμπουν αντιθέτως σε αλλαγές στη νομισματική πολιτική, χαμηλότερες προσδοκίες για τον πληθωρισμό και μειωμένη αύξηση μισθών σε συνάρτηση με τις τιμές.

Πρώτον, οι περίοδοι δεν ταιριάζουν απόλυτα. Η περίοδος της «υπερπαγκοσμιοποίησης», κατά την οποία το παγκόσμιο εμπόριο και τα παγκόσμια δίκτυα αξίας αναπτύχθηκαν ταχύτερα, διήρκεσε από τα τέλη της δεκαετίας του 1990 έως λίγο πριν από την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης το 2008. Μέχρι τότε η πτώση του πληθωρισμού στον πλούσιο κόσμο είχε ήδη συμβεί σε μεγάλο βαθμό.

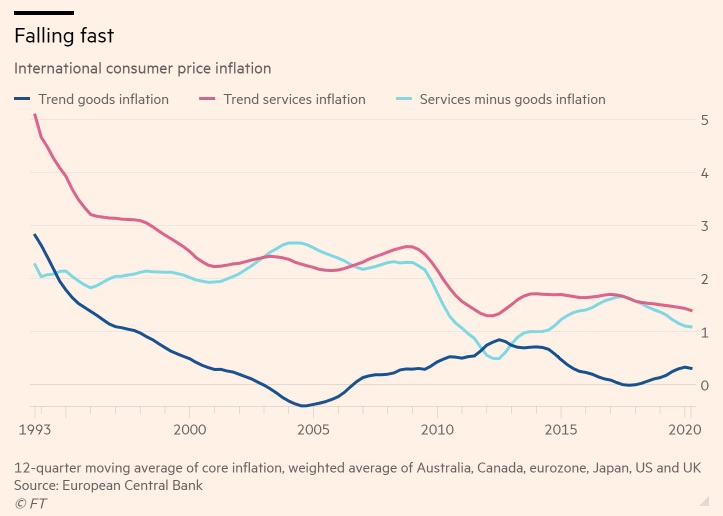

Δεύτερον, δεδομένου ότι τα αγαθά είναι πολύ πιο εμπορεύσιμα από τις υπηρεσίες, θα περίμενε κανείς να αυξηθεί η διαφορά πληθωρισμού μεταξύ των δύο. Στην πραγματικότητα, το χάσμα παρέμεινε σταθερό μέχρι μετά τη χρηματοπιστωτική κρίση, όταν ο πληθωρισμός των υπηρεσιών μειώθηκε ενώ ο πληθωρισμός των αγαθών αυξήθηκε.

Ως πρόχειρος έλεγχος της επίδρασης των φθηνότερων εισαγωγών, τα αγαθά που υπόκεινται στον χαμηλού κόστους κινεζικό ανταγωνισμό, όπως τα είδη ένδυσης, τα παπούτσια και τα ηλεκτρονικά είδη, αποτελούν αρκετά μικρό μέρος του καλαθιού τιμών των καταναλωτών. Στην ευρωζώνη, τα ενδύματα και τα υποδήματα αποτελούν περίπου το 5% του συνόλου, σε σύγκριση με το 15% για τη στέγαση και τις υπηρεσίες κοινής ωφέλειας (και αυτό με τη χρήση ενός στενού μέτρου του κόστους στέγασης) και το 10% για τα εστιατόρια και τα ξενοδοχεία.

Ούτε η ενσωμάτωση των μεγάλων χωρών μεσαίου εισοδήματος ωθεί αυτόματα τον πληθωρισμό προς τα κάτω. Σημαίνει αυξήσεις τόσο στη ζήτηση, όσο και στην προσφορά. Κατά τη διάρκεια της παγκόσμιας επισιτιστικής κρίσης του 2007-2008, μια πολύ συνηθισμένη ιστορία ήταν ότι τα πλουσιότερα νοικοκυριά σε χώρες όπως η Κίνα αύξαναν τις τιμές των βασικών προϊόντων καταναλώνοντας τρόφιμα που απαιτούσαν περισσότερους πόρους, ιδίως κρέας.

Αυτό μας φέρνει στην προειδοποίηση της Λαγκάρντ. Μια παγκόσμια αύξηση της τάξης του 5% επί του υφιστάμενου πληθωρισμού ακούγεται τρομακτική. Αλλά κατά την εξέταση, οι υποκείμενες εκτιμήσεις, αν και εμπεριστατωμένες και ενδιαφέρουσες, μοιάζουν περισσότερο με πείραμα σκέψης παρά με σοβαρή πρόβλεψη.

Οι οικονομολόγοι της ΕΚΤ μοντελοποιούν τον κόσμο να διασπάται σε γεωπολιτικά μπλοκ που υψώνουν μεταξύ τους μη δασμολογικά εμπόδια, όπως κανονισμοί και πρότυπα. Όμως αυτές οι ομαδοποιήσεις βασίζονται σε προηγούμενες ψηφοφορίες στα Ηνωμένα Έθνη. Οι σε μεγάλο βαθμό άνευ κόστους πολιτικοί εντυπωσιασμοί δεν ισοδυναμούν με ένταξη σε μια ομάδα για να δεχτεί ένα οικονομικό χτύπημα από την άλλη.

Σε αυτό το σενάριο η Ινδία, για παράδειγμα, βρίσκεται σε ένα στρατόπεδο με επίκεντρο την Κίνα. Στην πράξη, είναι εξαιρετικά απίθανο το Νέο Δελχί, ενώ μπορεί να είναι επιφυλακτικό για τη στρατιωτική υποστήριξη και την υποστήριξη σε επίπεδο εξωτερικής πολιτικής των ΗΠΑ και της ΕΕ προς την Ουκρανία, να βασιστεί εμπορικά σε έναν γεωπολιτικό αντίπαλο όπως η Κίνα - ιδίως με δεδομένες τις φιλοδοξίες της Ινδίας να εξάγει βιομηχανικά προϊόντα στην Ευρώπη. Επί του παρόντος, οι μεγάλες αναδυόμενες αγορές - Ινδία, Ινδονησία, Βραζιλία - προσπαθούν να παραμείνουν οικονομικά αδέσμευτες.

Επιπλέον, οι εκτιμήσεις βασίζονται σε ένα αρχικό σοκ, χωρίς οι οικονομίες να βρίσκουν νέες πηγές εισαγωγών και εξαγωγικές αγορές μέσα από τη δική τους γεωπολιτική σφαίρα. Μια ευέλικτη αντίδραση μειώνει δραστικά την αύξηση των τιμών από 5% σε 1%.

Άρα, θα επιστρέψουν όλα σύντομα στο φυσιολογικό του χαμηλού πληθωρισμού; Όχι τόσο γρήγορα. Υπάρχουν άλλες παγκόσμιες δυνάμεις παίζουν ρόλο. Η μία είναι η δημογραφική εξέλιξη. Η γήρανση των πληθυσμών παγκοσμίως είναι πιθανό να μειώσει την προσφορά εργασίας και να αυξήσει τη διαπραγματευτική δύναμη των εργαζομένων, κάτι που σημαίνει ότι ο υψηλότερος πληθωρισμός μπορεί να οδηγήσει σε σπιράλ μισθολογικών τιμών. Το κόστος της πράσινης μετάβασης, επίσης, με τις τεράστιες επενδύσεις που πρέπει να γίνουν σε νέες τεχνολογίες και την απόσυρση των παλαιών, δημιουργεί μια αναντιστοιχία μεταξύ ζήτησης και προσφοράς που είναι πιθανό να αυξήσει τις τιμές.

Αυτές οι διαρθρωτικές δυνάμεις είναι πιθανώς πιο σημαντικές από την απειλή γεωπολιτικής ρήξης και ζημίας στο παγκόσμιο σύστημα εμπορίας αγαθών - εκτός, φυσικά, από ένα κατακλυσμιαίο σοκ στην προσφορά, όπως μια κινεζική εισβολή στην Ταϊβάν. Ο τρόπος με τον οποίο τέτοια σοκ στο επίπεδο των τιμών θα τροφοδοτήσουν τον μεσοπρόθεσμο πληθωρισμό εξαρτάται από τον τρόπο με τον οποίο αντιδρούν οι κεντρικές τράπεζες, οι εργαζόμενοι και οι εργοδότες.

Αλλά όσοι παρακολουθούν με αγωνία τις γεωπολιτικές εντάσεις και τις αποτυπώνουν στο κόστος ζωής, μάλλον ψάχνουν σε λάθος σημείο.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation