Την περασμένη εβδομάδα συζήτησα την δεινή χρηματοοικονομική κατάσταση των φτωχότερων χωρών. Η «σύνοδος για μια νέα συμφωνία παγκόσμιας χρηματοδότησης» που θα πραγματοποιηθεί στο Παρίσι αυτήν την εβδομάδα, προσφέρει μια ευκαιρία να αντιμετωπιστεί αυτή η πρόκληση. Προσφέρει επίσης μια ευκαιρία για να γίνουν οι απαιτούμενες επενδύσεις για μετάβαση σε μια οικονομία χαμηλών εκπομπών ρύπων.

Αυτό είναι το κεντρικό σημείο μιας νέας εργασίας του Avinash Persaud, ο οποίος συμβούλευσε την πρωθυπουργό Mia Mottley των Μπαρμπάντος για το σημαντικό πρόγραμμα δράσης Bridgetown Agenda for the Reform of the Global Financial Architecture. Στην εργασία με τίτλο «Ξεμπλοκάροντας τον πράσινο μετασχηματισμό στις αναπτυσσόμενες χώρες με μερική εγγύηση συναλλάγματος», αναλύει πώς θα καταστεί διαθέσιμη επαρκής και προσιτή χρηματοδότηση για έργα ανανεώσιμων πηγών ενέργειας στις αναδυόμενες και αναπτυσσόμενες χώρες, ένα θέμα που εξετάστηκε επίσης στην περσινή έκθεση της ομάδας εμπειρογνωμόνων, Finance for Climate Action.

Τα τελευταία 270 χρόνια, η Ευρώπη και η Βόρεια Αμερική έχουν συνεισφέρει περισσότερο από το 70% του αποθέματος των ανθρωπογενών αερίων θερμοκηπίου. Αυτό έχει επίσης εξαντλήσει σχεδόν όλον τον προϋπολογισμό για τους ρύπους του πλανήτη. Αλλά σήμερα οι αναδυόμενες και αναπτυσσόμενες χώρες παράγουν περίπου 63% των εκπομπών ρύπων, μερίδιο το οποίο αναμένεται να αυξηθεί. Εξυπακούεται πως όχι μόνο πρέπει να υπάρξει μια τεράστια μείωση των εκπομπών ρύπων, αλλά ένα τεράστιο μέρος της μείωσης αυτής, ιδιαιτέρως σχετικό με την τάση, πρέπει να γίνει από αναδυόμενες και αναπτυσσόμενες χώρες. Για να επιτευχθεί αυτό, οι επενδύσεις για την πράσινη μετάβαση σε αυτές τις χώρες (εκτός Κίνας) πρέπει να φτάσει περίπου τα 2,4 τρισ. δολάρια ετησίως (6,5% του ΑΕΠ) μέχρι το 2030.

Στις χώρες υψηλού εισοδήματος, το 81% των πράσινων επενδύσεων χρηματοδοτείται από τον ιδιωτικό τομέα. Στις αναδυόμενες και αναπτυσσόμενες χώρες, το μερίδιο του ιδιωτικού τομέα είναι μόλις 14%. Είναι εξαιρετικά απίθανο, ακόμα και με μια επιτυχή έκβαση της συνόδου αυτής της εβδομάδας, πως η επίσημη εξωτερική βοήθεια θα το καλύψει. Όπως σημειώνει ο Persaud, «οι παγκόσμιες δαπάνες για τη βοήθεια είναι λιγότερες από το ένα δέκατο του κόστους του πράσινου μετασχηματισμού». Επιπλέον, «οι αναπτυσσόμενες χώρες δεν έχουν το περιθώριο στους ισολογισμούς τους για το χρέος που απαιτείται ακόμα και αν ήθελαν να το χρηματοδοτήσουν μόνες τους».

Η λύση είναι να εξασφαλιστεί ιδιωτική χρηματοδότηση για δυνητικά κερδοφόρα έργα, που εκπροσωπούν περίπου το 60% των απαιτούμενων επενδύσεων, ενώ το υπόλοιπο ποσοστό αφορά σε τομείς όπως η προσαρμογή. Το δεύτερο δεν θα αποφέρει άμεσα χρηματοοικονομικές αποδόσεις και έτσι πρέπει να χρηματοδοτηθεί μέσω επίσημης βοήθειας. Αλλά, όπως σημειώνει ο Persaud, ακόμα και εκεί που τα έργα είναι χρηματοδοτήσιμα, θεωρητικά, τα τιμωρητικά υψηλά επιτοκιακά κόστη για τον ιδιωτικό δανεισμό προς τις αναδυόμενες και αναπτυσσόμενες χώρες είναι απαγορευτικά εμπόδια. Έτσι, για ένα παρόμοιο ηλιακό πάρκο, το μέσο επιτοκιακό κόστος στις κορυφαίες αναδυόμενες χώρες είναι ένα απαγορευτικό 10,6% ετησίως, έναντι μόλις 4% στην ΕΕ.

Ωστόσο, όπως υποστηρίζει ο Persaud, η αιτία αυτού του τεράστιου χάσματος δεν είναι τα ρίσκα που συνδέονται με συγκεκριμένα έργα. Ένα ηλιακό πάρκο, ως ηλιακό πάρκο, δεν είναι πιο ριψοκίνδυνο στην Ινδία απ’ ότι είναι στη Γερμανία. Περισσότερο απ’ όλα το risk premium αντιπροσωπεύει τις εκτιμήσεις της αγοράς για μακροοικονομικούς κινδύνους (συγκεκριμένα, νομισματικούς κινδύνους και κινδύνους χρεοκοπίας). Υποστηρίζει επίσης πως αυτοί οι κίνδυνοι όχι μόνο είναι υπερβολικοί, αλλά και με κυκλικό τρόπο: σε περιόδους «risk on», η πληρωμή επιπλέον ποσών για ασφάλιση είναι μικρότερη απ’ ότι σε περιόδους «risk off».

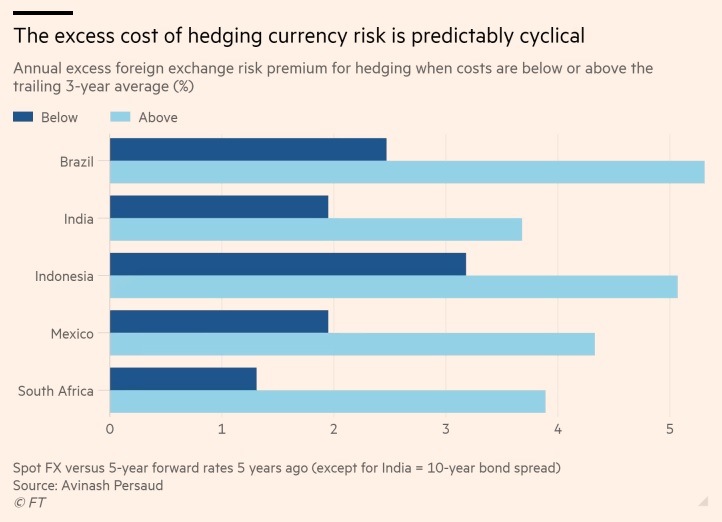

Το έγγραφο το υπολογίζει αυτό εξετάζοντας το κόστος της αντιστάθμισης του συναλλαγματικού κινδύνου. Αυτό εκφράζεται με τη διαφορά μεταξύ της τιμής αγοράς ξένου νομίσματος με τοπικό νόμισμα στο μέλλον (η προθεσμιακή ισοτιμία) και σήμερα (το επιτόκιο spot). Αυτή η διαφορά μπορεί στη συνέχεια να μετατραπεί σε ετήσιο ποσοστό.

Το συμπέρασμα από τα στοιχεία είναι ότι οι αγορές αποστρέφονται υπερβολικά τον κίνδυνο: οι κίνδυνοι δεν είναι τόσο μεγάλοι όσο φοβούνται. Αυτό ισχύει ιδιαίτερα όταν οι αγορές είναι περισσότερο ριψοκίνδυνες: κατά μέσο όρο, η πληρωμή επιπλέον ποσών για αντισταθμίσεις κινδύνου ήταν 2,2 ποσοστιαίες μονάδες όταν το κόστος τους ήταν κάτω από τον κινητό μέσο όρο της τριετίας, αλλά 4,7 ποσοστιαίες μονάδες όταν το κόστος ήταν πάνω από τον κινητό μέσο όρο του.

Εν ολίγοις, όπως υποστηρίζει ο Persaud, έχουμε ένα «δωρεάν γεύμα»: ένας κερδοσκόπος «σταθεροποίησης» θα μπορούσε να βγάλει χρήματα, κάνοντας παράλληλα καλό, αφαιρώντας τα υπερβολικά ασφάλιστρα κινδύνου.

Γιατί θα μπορούσε να υπάρχει ένα τέτοιο δωρεάν γεύμα; Οι επενδυτές μπορεί απλώς να μην αισθάνονται άνετα με τις άγνωστες αγορές. Μπορεί επίσης να είναι δυσαρεστημένοι με τέτοιες ασταθείς αγορές. Επιπλέον, οι κερδοσκόποι «σταθεροποίησης» πρέπει να λαμβάνουν μεγάλες αντίθετες θέσεις για μεγάλες χρονικές περιόδους. Η χρηματοδότηση τέτοιων θέσεων στην απαιτούμενη κλίμακα είναι επικίνδυνη: είναι εύκολο να ξεμείνει κανείς από χρήματα πολύ πριν η αγορά βάλει μυαλό. Για τους λόγους αυτούς, οι αγορές θα υπερτιμολογούν επίμονα τις αντισταθμίσεις.

Όπως το θέτει ο Persaud, «οι ιδιώτες επενδυτές αφήνουν χρήματα στο τραπέζι. Αλλά ακόμη πιο σημαντικά είναι τα πολύ μεγαλύτερα κοινωνικά οφέλη από... την ενίσχυση της πράσινης ανάπτυξης στις αναπτυσσόμενες χώρες που μένουν στην άκρη». Πρόκειται για μια αποτυχία της αγοράς σε μέγεθος «πλανήτη».

Η πρότασή του λοιπόν είναι ένας κοινός οργανισμός των πολυμερών αναπτυξιακών τραπεζών και του ΔΝΤ να προσφέρει εγγυήσεις σε ξένο νόμισμα και να συγκεντρώνει τους συναλλαγματικούς κινδύνους. Τα έργα θα μπορούσαν να απευθύνονται στον οργανισμό εγγυήσεων από τις πολυεθνικές τράπεζες. Ο οργανισμός εγγυήσεων θα μπορούσε στη συνέχεια να δώσει προτεραιότητα στα έργα που έχουν τον σημαντικότερο θετικό αντίκτυπο στο κλίμα. Για να περιοριστούν οι κίνδυνοι ζημιών, ο οργανισμός θα περίμενε μέχρι το κόστος αντιστάθμισης να είναι πάνω από τον μέσο όρο της τριετίας και έτσι μέχρι οι κίνδυνοι να θεωρηθούν μεγάλοι.

Συνοπτικά, αυτή η έξυπνη εργασία διατυπώνει τέσσερα σημεία: πρώτον, οι μακροοικονομικοί κίνδυνοι καθιστούν τα έργα για το κλίμα μη χρηματοδοτήσιμα στις αναπτυσσόμενες χώρες· δεύτερον, η παγκόσμια πρόκληση για το κλίμα δεν μπορεί να αντιμετωπιστεί εάν τα έργα αυτά δεν χρηματοδοτηθούν σε τεράστια κλίμακα· τρίτον, οι αγορές υπερβάλλουν σε αυτούς τους κινδύνους, ιδίως σε κακές εποχές· και, τέλος, τα αναμενόμενα κέρδη από την επίσημη παρέμβαση θα υπερέβαιναν το κόστος, εν μέρει επειδή διακυβεύονται τόσα πολλά.

Αν δεν σας πείθει αυτή η λογική, ποιο είναι το δικό σας σχέδιο για τη χρηματοδότηση των τεράστιων επενδύσεων που χρειάζεται ο κόσμος; Εξάλλου, η κλιματική αλλαγή δεν θα λυθεί με επενδύσεις που θα γίνουν μόνο στις πλούσιες χώρες.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Μια τριπλέτα που ταιριάζει στον σύγχρονο Ελληνα επενδυτή

Μια τριπλέτα που ταιριάζει στον σύγχρονο Ελληνα επενδυτή Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια BMW: Ενα έμβλημα της Γερμανίας έμεινε από... λάστιχο

BMW: Ενα έμβλημα της Γερμανίας έμεινε από... λάστιχο ΕΛΤΟΝ: Στον «πάγο» η επένδυση στα Οινόφυτα

ΕΛΤΟΝ: Στον «πάγο» η επένδυση στα Οινόφυτα Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen