Οι αγορές κρατικών ομολόγων θα πρέπει να γίνονται ορατές, όχι αισθητές. Αυτές οι τεράστιες δεξαμενές κεφαλαίου πρέπει να κινούνται αργά.

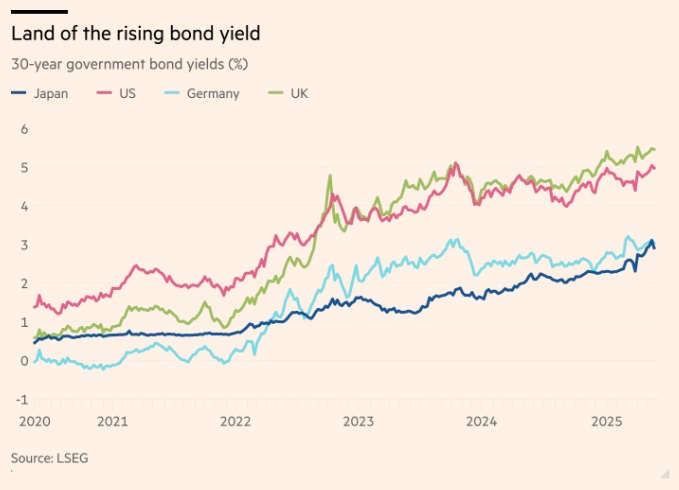

Η Ιαπωνία, που έχει μια από τις μεγαλύτερες και συνήθως πιο βαρετές αγορές κρατικών ομολόγων, πάει κόντρα σε αυτή την τάση με μια περίεργα απότομη άνοδο στα κόστη μακροπρόθεσμου δανεισμού. Μέχρι στιγμής πρόκειται ως επί το πλείστον για τοπική υπόθεση, την οποία, όμως, οι επενδυτές θα πρέπει να προσέξουν.

Τα αυξανόμενα επιτόκια στα μακροπρόθεσμα ομόλογα προκαλούν ανησυχία παγκοσμίως, καθώς οι επενδυτές ανησυχούν για τα υψηλά επίπεδα κρατικών δαπανών σε επιβραδυνόμενες και γηράσκουσες οικονομίες. Ωστόσο, οι πρόσφατες κινήσεις της Ιαπωνίας ξεχωρίζουν.

Οι αποδόσεις των 30ετών ομολόγων έχουν αυξηθεί 0,63 ποσοστιαίες μονάδες, σχεδόν διπλάσιο από τα αντίστοιχα αμερικανικά ομόλογα, στις εβδομάδες μετά την ανακοίνωση των δασμολογικών σχεδίων του προέδρου Ντόναλντ Τραμπ στο πλαίσιο της λεγόμενης «Ημέρας Απελευθέρωσης», τα οποία προκάλεσαν αναταράξεις στις παγκόσμιες αγορές. Οι αντίστοιχες γερμανικές αποδόσεις είναι ουσιαστικά αμετάβλητες στο ίδιο διάστημα.

Οι επενδυτές ομολόγων αντιπαθούν ιδιαιτέρως τις αυξήσεις των αποδόσεων επειδή η πτώση στις τιμές που τις συνοδεύει μπορεί εύκολα να «πνίξει» τα προσφάτως αποκτηθέντα ομόλογα. Η πώληση 40ετών ιαπωνικών κρατικών ομολόγων την περασμένη Τετάρτη προσέλκυσε μέτριο ενδιαφέρον –δεν ήταν η πρώτη δημοπρασία στην οποία συμβαίνει αυτό- παρά του ότι προσφέρονταν το υψηλότερο επιτόκιο δεκαετιών, στο περίπου 3,28%.

Το τέλος του δημοσιονομικού έτους της Ιαπωνίας τον Μάρτιο πιθανόν είναι ένας παράγοντας πίσω από τις πρόσφατες κινήσεις, με μεγάλους τοπικούς εκδότες και συνταξιοδοτικά ταμεία να καλλωπίζουν τα βιβλία τους με νέα ομόλογα, υψηλότερων αποδόσεων, εν όψει του σημείου εκείνου, και επιβραδύνοντας τις αγορές τους έκτοτε.

Υπάρχουν επίσης συζητήσεις μεταξύ αξιωματούχων και traders ομολόγων και επενδυτών για το πώς ακριβώς θα πρέπει η Τράπεζα της Ιαπωνίας να διαχειριστεί τις συμμετοχές της στα ομόλογα, καθώς προσπαθεί σταδιακά να απομακρυνθεί από την αγορά.

Η άνοδο των ιαπωνικών αποδόσεων θα μπορούσε να είναι μια παραφωνία. Αυτό, βέβαια, δεν είναι τελείως καθησυχαστικό: θυμηθείτε πώς μια έντονη, αλλά προσωρινή, κίνηση στις αγορές των βρετανικών κρατικών ομολόγων συνέβαλλε στην ανατροπή της πρωθυπουργού Liz Truss το 2022.

Την περασμένη εβδομάδα ο πρωθυπουργός Shigeru Ishiba, αντιστεκόμενος στα αιτήματα για μειώσεις φόρων, συνέκρινε τη δημοσιονομική θέση της Ιαπωνίας με αυτήν της Ελλάδας, κάτι που δεν βοήθησε ώστε να καθησυχαστούν οι επενδυτές.

Αν όμως οι αποδόσεις σε αυτά τα επίπεδα είναι το νέο κανονικό, οι επενδύσεις στο εξωτερικό θα γίνουν σχετικά λιγότερο ελκυστικές για τους Ιάπωνες επενδυτές και θα φέρουν χρήματα στην πατρίδα, με έναν «τεράστιο θόρυβο αναρρόφησης», όπως προειδοποιούν οι αναλυτές της Société Générale.

Στο βαθμό που οι σχετικά μη ελκυστικές αποδόσεις της Ιαπωνίας έχουν συμβάλει στη στήριξη των τιμών του μακροπρόθεσμου χρέους αλλού, αυτό θα μπορούσε τελικά να αναγκάσει τις κυβερνήσεις να πληρώνουν περισσότερα για τον δανεισμό τους.

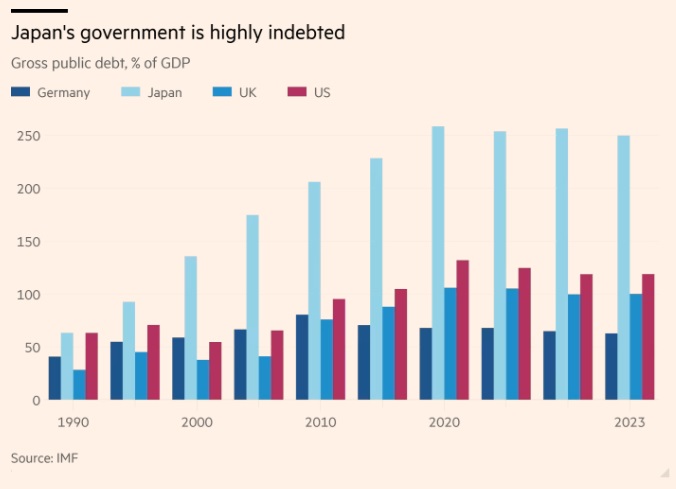

Η Ιαπωνία έχει συχνά θεωρηθεί ειδική περίπτωση στις αγορές ομολόγων. Το χρέος της σε σχέση με το ΑΕΠ είναι πολύ υψηλότερο από ότι σε οποιαδήποτε άλλη μεγάλη οικονομία. Και τα χρόνια των προσπαθειών εκτύπωσης χρήματος από την κεντρική τράπεζα για την αντιμετώπιση του αποπληθωρισμού και την τόνωση της ανάπτυξης σημαίνουν ότι περίπου το ήμισυ της τεράστιας αγοράς ομολόγων ύψους 8 τρισ. δολαρίων κατέχεται από την Τράπεζα της Ιαπωνίας και δεν αποτελεί αντικείμενο διαπραγμάτευσης.

Είναι αλήθεια ότι η Ιαπωνία είναι διαφορετική. Ωστόσο, το μέγεθός της εξακολουθεί να είναι τέτοιο που, όταν οι αποδόσεις των ομολόγων της αυξάνονται τόσο απότομα, μπορούν δυνητικά να αποτελέσουν πηγή ανησυχίας και άλλων χωρών.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation