Οι δημοπρασίες κρατικών ομολόγων συνήθως είναι τόσο ρουτίνα που δεν προκαλούν ιδιαίτερη προσοχή. H πώληση 20ετούς χρέους από την Ιαπωνία τον περασμένο μήνα, όμως, ήταν εξαίρεση.Καθώς τα οικονομικά μέσα ενημέρωσης μετέδιδαν τα κακά αποτελέσματα σε όλον τον κόσμο, οι τιμές των πιο μακροχρόνιων ιαπωνικών κρατικών ομολόγων κατέγραψαν απότομη πτώση, σπρώχνωντας προς τα πάνω τις αποδόσεις και αυξάνοντας τα κόστη δανεισμού. Μια δημοπρασία 20ετών αμερικανικών ομολόγων την επόμενη ημέρα επίσης προσέλκυσε μέτριο ενδιαφέρον.

Η στενότερη προσοχή στις λεπτομέρειες των δημοπρασιών κρατικών ομολόγων και οι υψηλότερες αποδόσεις στο πιο μακροπρόθεσμο χρέος είναι συμπτώματα του ίδιου πράγματος: της ταλαντευόμενης διάθεσης των επενδυτών για τέτοια εργαλεία, την ώρα που πολλά υπουργεία Οικονομικών σχεδιάζουν εκδόσεις-ρεκόρ και η παγκόσμια οικονομία εισέρχεται σε μια νέα και αβέβαιη εποχή.

Για πρώτη φορά εδώ και σχεδόν μια γενιά, οι κυβερνήσεις αρχίζουν να αντιμετωπίζουν αντίσταση από την αγορά όταν προσπαθούν να πουλήσουν μακροπρόθεσμο χρέος.

«Είναι ένα κλασικό πρόβλημα αναντιστοιχίας στην προσφορά και τη ζήτηση, αλλά σε παγκόσμια κλίμακα» λέει η Amanda Stitt, ειδικός σε θέματα σταθερού εισοδήματος στην T Rowe Price, διαχειρίστρια περιουσιακών στοιχείων ύψους 1,6 εκατ. δολαρίων. «Η εποχή φθηνής, μακροπρόθεσμης χρηματοδότησης τελείωσε και τώρα οι κυβερνήσεις συνωστίζονται σε ένα δωμάτιο κατάμεστο με πωλητές».

Η επιφυλακτικότητα ορισμένων επενδυτών έχει στείλει τα 30ετή κρατικά κόστη δανεισμού σε χώρες όπως το Ηνωμένο Βασίλειο, η Ιαπωνία και οι ΗΠΑ στα (ή κοντά στα) υψηλότερα επίπεδα δεκαετιών και έχουν ανεβάσει τη θέση του ζητήματος της βιωσιμότητας του χρέους στην πολιτική ατζέντα. Σε πολλές χώρες, το αυξανόμενο κόστος εξυπηρέτησης των τόκων του χρέους απειλεί να πιέσει τις κρατικές δαπάνες σε άλλους τομείς.

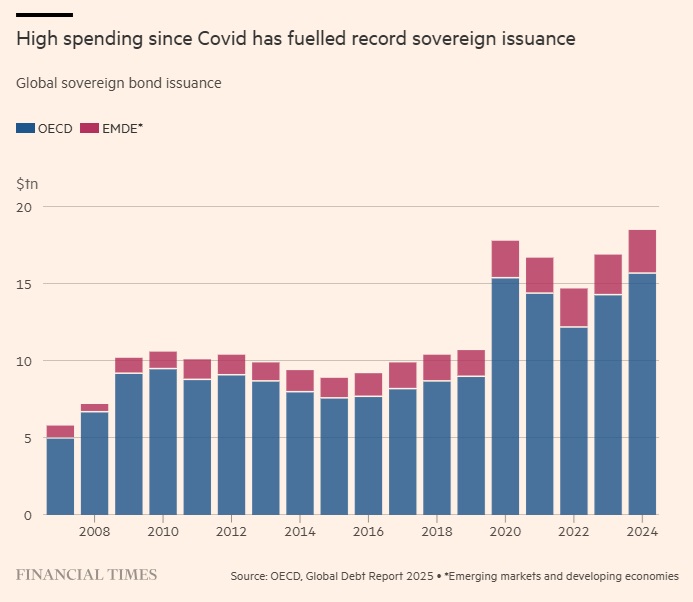

Η αυξανόμενη προσφορά, είτε από τον αυξανόμενο κρατικό δανεισμό ή από τις κεντρικές τράπεζες που πωλούν ομόλογα που είχαν αγοράσει στον απόηχο της χρηματοπιστωτικής κρίσης και της πανδημίας Covid-19, έρχεται αντιμέτωπη με μια μείωση της ζήτησης από ορισμένους παραδοσιακούς αγοραστές όπως τα συνταξιοδοτικά ταμεία και οι εταιρείες ασφάλισης ζωής.

Τα χρεωμένα κράτη κινδυνεύουν να γίνουν πιο ευάλωτα σε αυτή τη συγκυρία. Οι αψιμαχίες για την αμερικανική εμπορική πολιτική φέτος και η διαβόητη κρίση των gilts του 2022 που ήρθε μετά τον «μίνι» προϋπολογισμό του Ηνωμένου Βασιλείου αποτελούν δείκτη για το τι πρόκειται να ακολουθήσει αν δεν υπάρξει σύσφιξη των δημόσιων οικονομικών, προειδοποιούν βετεράνοι των επενδύσεων. Οι επιπτώσεις, τόσο για τον τρόπο διαχείρισης των οικονομιών όσο και για τις προοπτικές του εταιρικού τομέα, θα μπορούσαν να είναι σημαντικές και εκτεταμένες.

«Η αγορά ομολόγων ποτέ δεν ήταν πιο ισχυρή, επειδή ποτέ δεν είχαμε τόσο χρέος» σχολιάζει ο Ed Yardeni, ο οικονομολόγος που επινόησε τον όρο «εκδικητές των ομολόγων» (bond vigilantes) τη δεκαετία του 1980 για να περιγράψει τους επενδυτές οι δραστηριότητες των οποίων οδήγησαν τις κυβερνήσεις να ενισχύσουν τα δημόσια οικονομικά.

«Πρέπει να κοιτάξουμε το [πρόβλημα χρέους] παγκοσμίως τώρα», προσθέτει, επικαλούμενος τα αυξανόμενα κόστη δανεισμού στο Ηνωμένο Βασίλειο, την Ιαπωνία και αλλού. «Ο κίνδυνος είναι να ενωθούν οι εκδικητές του κόσμου».

Στην «καρδιά» της παγκόσμιας οικονομίας, οι μακροπρόθεσμες αποδόσεις της ύψους 29 τρισ. δολαρίων αμερικανικής αγοράς treasuries έχουν υπερβεί το 5% τις τελευταίες εβδομάδες, κοντά στα επίπεδα που είχαν αγγίξει το 2023 –όταν οι επενδυτές φοβούνταν πως τα επιτόκια θα έπρεπε να παραμείνουν σε υψηλότερο επίπεδο για μεγαλύτερο χρονικό διάστημα για να περιοριστεί ο πληθωρισμός- και πριν από αυτό το υψηλότερο επίπεδο από τη χρηματοπιστωτική κρίση.

Αυτό συμβαίνει την ώρα που φτάνει στο Κογκρέσο ένα νομοσχέδιο για φόρους και δαπάνες που θα μπορούσε να προσθέσει πάνω από 2 τρισ. δολάρια στο χρέος της Αμερικής, και εν μέσω των συνεχιζόμενων επιπτώσεων της επιβολής δασμών από τον Ντόναλντ Τραμπ στους εμπορικούς εταίρους της Αμερικής.

Κάποιες κορυφαίες προσωπικότητες της Wall Street σημαίνουν συναγερμό για τη δημοσιονομική θέση της χώρας. Ο Jamie Dimon, διευθύνων σύμβουλος της JPMorgan Chase, προειδοποίησε την περασμένη εβδομάδα ότι τα αυξανόμενα χρέη θα μπορούσαν να «σπάσουν» την αγορά treasuries, αναγκάζοντας τον υπουργό Οικονομικών Scott Bessent να προβεί σε διαβεβαιώσεις πως οι ΗΠΑ «δεν θα αθετήσουν ποτέ» τις υποχρεώσεις τους.

Την Πέμπτη, ο διευθύνων σύμβουλο της BlackRock, Larry Fink, είπε πως αν η οικονομία συνεχίσει να αναπτύσσεται με ρυθμό γύρω στο 2%, «τα ελλείμματα θα κατακλίσουν αυτή τη χώρα», ενώ ο ιδρυτής της Citadel Ken Griffin είπε πως ήταν «απλά δημοσιονομικά ανεύθυνο» να έχεις ελλείμματα 6% ή % του ΑΕΠ ενώ υπάρχει πλήρης απασχόληση.

Ο Elon Musk, ο δισεκατομμυριούχος του τεχνολογικού τομέα που μέχρι πρόσφατα ήταν τακτικό «προσάρτημα» στον Λευκό Οίκο του Τραμπ, περιέγραψε το νομοσχέδιο ως ένα «αηδιαστικό έκτρωμα» και είπε πως το Κογκρέσο «χρεοκοπεί την Αμερική».

Το βάρος του χρέους της Γαλλίας περιγράφηκε ως «δαμόκλειος σπάθη» πέρυσι από τον τότε πρωθυπουργό Michel Barnier. Η τρίτη μεγαλύτερη οικονομία της Ευρώπης αναμένεται να δαπανήσει 62 δισ. ευρώ σε τόκους χρέους φέτος, σχεδόν όσο οι είναι συνδυαστικά οι δαπάνες για άμυνα και παιδεία, εξαιρουμένων των συντάξεων.

Στο Ηνωμένο Βασίλειο, το κόστος για δανεισμό με 30ετης τίτλους άγγιξε φέτος το υψηλότερο επίπεδό του από το 1998 εν μέσω ανησυχιών των επενδυτών για το αυξανόμενο χρέος και την έλλειψη περιθωρίου των υπουργών έναντι ων δημοσιονομιών κανόνων που επέβαλλαν οι ίδιοι. Ακόμα και η Γερμανία, ένας ιστορικά επιφυλακτικός δανειολήπτης με πολύ χαμηλότερα επίπεδα χρέους, σχεδιάζει να αυξήσει τις εκδόσεις bund.

Στην Ιαπωνία, όπου η εξαιρετικά χαλαρή νομισματική πολιτική της κεντρικής τράπεζας διατηρούσε για χρόνια τις μακροπρόθεσμες αποδόσεις κάτω του 1%, ένα βίαιο sell-off τις έχει πάει σε υψηλά-ρεκόρ. Το 30ετές yield των ιαπωνικών κρατικών ομολόγων κινείται γύρω στο 3%.

Οι υπουργοί Οικονομικών έχουν κάποιους μοχλούς που μπορούν να τραβήξουν. Ορισμένοι έχουν στραφεί σε περισσότερες εκδόσεις βραχυχρόνιου χρέους, όπου οι αποδόσεις προκύπτουν περισσότερο ως αποτέλεσμα των τρέχοντων επιτοκίων και έχουν λιγότερο να κάνουν με τη δυναμική της προσφοράς και του πληθωρισμού. Οι κεντρικές τράπεζες θα μπορούσαν επίσης να κάνουν παύση στη μείωση των ομολόγων που κατέχουν, τα οποία αυξήθηκαν στον απόηχο κρίσεων.

Αλλά αν δεν υπάρξει μεγάλη αύξηση της ανάπτυξης, η μείωση των ανεξέλεγκτων δαπανών είναι η μόνη βιώσιμη λύση, λένε οι fund managers. Ο Craig Inches, επικεφαλής του τμήματος επιτοκίων και μετρητών της Royal London Asset Management, λέει πως ο υπερβολικός δανεισμός είναι η βασική αιτία της «δυσπεψίας» στις αγορές μακροπρόθεσμου χρέους, αναγκάζοντας τη λήψη σκληρών αποφάσεων για περικοπές κόστους. «Το ερώτημα είναι, έχουν οι κυβερνήσεις τα κότσια να το κάνουν;»

Τα κόστη δανεισμού έχουν αυξηθεί μετά την πανδημία Covid, καθώς αυξήθηκε ο πληθωρισμός και οι κεντρικές τράπεζες μείωσαν τις αγορές τους. Αλλά οι πρόσφατες πωλήσεις έγιναν ιδιαίτερα αισθητές στο μακροπρόθεσμο χρέος, όπου οι τιμές έχουν μειωθεί ταχύτερα και οι αποδόσεις έχουν αυξηθεί περισσότερο στα πιο βραχυπρόθεσμα ομόλογα.

Το χάσμα της απόδοσης μεταξύ των διετών και των 30ετών αμερικανικών treasuries έχει φτάσει περίπου μια ποσοστιαία μονάδα, το υψηλότερο επίπεδο των τελευταίων τριών ετών, με παρόμοιο χάσμα και αλλού. Πολλοί μεγάλοι fund managers στοιχηματίζουν πως οι λεγόμενες καμπύλες αποδόσεων –που δείχνουν το κόστος του δανεισμού σε διάφορες ωριμάνσεις χρέους- θα συνεχίσουν να βαθαίνουν.

Αυτό είναι πρόβλημα για τις κυβερνήσεις, που εκδίδουν χρέος με εύρος ωριμάνσεων όχι μόνο για να ικανοποιήσουν τη ζήτηση διαφόρων επενδυτών, αλλά επίσης για να απλώσουν τη δική τους αναχρηματοδότηση και να μειώσουν την έκθεσή τους στις διακυμάνσεις των επιτοκίων της αγοράς.

Ακόμα και με τέτοιες στρατηγικές διαχείρισης, τα κόστη των τόκων του κρατικού χρέους για την ομάδα των πλούσιων χωρών του ΟΟΣΑ έχουν ήδη φτάσει στο υψηλότερο επίπεδό τους από το 2007 τουλάχιστον. Πολλές φορές οι δαπάνες για τους τόκους του χρέους υπερβαίνουν τους προϋπολογισμούς μεγάλων υπουργείων όπως της άμυνας και της παιδείας.

Οι κεντρικές τράπεζες στις περισσότερες μεγάλες οικονομίες παραμένουν στον δρόμο της μείωσης επιτοκίων, κάτι που έχει κρατήσει τα βραχυπρόθεσμα επιτόκια σχετικά καλά δεμένα. Αλλά αυτό επηρεάζει λιγότερο τα μακροπρόθεσμα κόστη δανεισμού. Εκεί, οι προσδοκίες των επενδυτών για τον πληθωρισμό –που μπορούν να κατακρεουργήσουν τις σταθερές αποδόσεις που προσφέρουν τα ομόλογα- και οι ανησυχίες για την υπερβάλλουσα προσφορά είναι επίσης κρίσιμης σημασίας.

Οι μετρήσεις του λεγόμενου term premium, ενός θεωρητικού μέτρου του μέρους του μακροπρόθεσμου επιτοκίου που αποζημιώνει τους επενδυτές για αυτή την αβεβαιότητα, αυξάνονται. Οι περισσότεροι αναλυτές πιστεύουν πως τα μακροπρόθεσμα επιτόκια θα συνεχίσουν να σκαρφαλώνουν, με τη βοήθεια των στοιχημάτων στρατηγικής απότομης κλίσης («steepener» bets).

Οι τιμές των κρατικών ομολόγων δρουν επίσης ως σημείο αναφοράς για τα κόστη εταιρικού δανεισμού, άρα ένα βαθύτερο πρόβλημα στην long πλευρά της καμπύλης θα περάσει και στα κόστη δανεισμού των επιχειρήσεων.

«Όσο υψηλότερα πάνε αυτά τα επιτόκια και όσο λιγότερο έλεγχο έχουν οι κεντρικές τράπεζες στην long πλευρά, τόσο περισσότερη πίεση ασκείται στον ιδιωτικό τομέα», λέει ο Mike Scott, επικεφαλής τμήματος της Man Group.

Τα ερωτήματα αναφορικά με τη ζήτηση για μακροπρόθεσμο κρατικό χρέος έχουν επιδεινωθεί από μια έξοδο ορισμένων από τους πιο αξιόπιστους αγοραστές αυτών των κρατικών τίτλων. Στο Ηνωμένο Βασίλειο, τα παραδοσιακά συνταξιοδοτικά ταμεία «καθορισμένων παροχών» στον χώρο εργασίας έχουν ως επί το πλείστον κλείσει για νέα μέλη και τα υπάρχοντα μέλη τους γερνούν –κάτι που σημαίνει πως θα έχουν μικρότερη ανάγκη για μακροπρόθεσμο χρέος. Τη θέση τους παίρνουν όλο και περισσότερο στην αγορά gilts τα hedge funds που θέλουν πιο βραχυπρόθεσμα ομόλογα.

Παρόμοιο φαινόμενο παρατηρείται στην Ιαπωνία, όπου η μεταπολεμική γενιά του baby boom της χώρας γερνάει και δεν χρειάζεται πλέον το ίδιο επίπεδο μακροπρόθεσμου χρέους, λένε οι αναλυτές.

Αυτό σε συνδυασμό με την αναζωπύρωση του πληθωρισμού τροφοδότησε ένα sell-off που έχει οδηγήσει τις αποδόσεις των ιαπωνικών κρατικών ομολόγων σε επίπεδα ρεκόρ τις τελευταίες εβδομάδες. Ένα από τα πιο αξιόπιστα στοιχήματα στην παγκόσμια μακροπρόθεσμη αγορά ομολόγων εξασθενεί.

«Οι κυβερνήσεις στον αναπτυγμένο κόσμο εκδίδουν περισσότερο χρέος στην αγορά, την ώρα που η Αγκυρά τους, τα ιαπωνικά κρατικά ομόλογα, αποσυνδέονται» λέει ο James Novotny, διαχειριστής επενδύσεων στην Jupiter Asset Management.

Οι υπουργοί οικονομικών και οι διαχειριστές χρέους έχουν προσπαθήσει να αμβλύνουν το πλήγμα από τα αυξανόμενα κόστη δανεισμού της αγοράς.

Το Γραφείο Διαχείρισης Χρέους του Ηνωμένου Βασιλείου προχώρησε φέτος σε μείωση των πωλήσεων μακροπρόθεσμου χρέους, με τον διευθύνοντα σύμβουλό του να επικαλείται την «μειούμενη δύναμη» της ζήτησης για πιο μακροπρόθεσμο χρέος και την ανάγκη για διατήρηση του value for money για τους φορολογούμενους.

Στην Ιαπωνία, η κυβέρνηση προκάλεσε εικασίες πως θα προβεί σε παρόμοια κίνηση όταν διερεύνησε τον περασμένο μήνα την αγορά σχετικά με τα σχέδιά της για έκδοση ομολόγων. Υπάρχουν προηγούμενα για ισχυρότερες δράσεις: το 2001 οι ΗΠΑ σταμάτησαν τελείως τις πωλήσεις 30ετούς χρέους.

Και στις ΗΠΑ, παρά τις επανειλημμένες επικρίσεις του Bessent προς την προκάτοχό του Janet Yellen γιατί βασίστηκε περισσότερο στην έκδοση πιο βραχυπρόθεσμου χρέους, ωστόσο έχει πει πως η όποια κίνηση για «λήξη» των ωριμάνσεων του χρέους θα «εξαρτάται από την πορεία» και έχει προτείνει αντ’ αυτού ότι θα μπορούσε να αυξήσει τις επαναγορές παλαιότερου χρέους.

Το περιθώριο ελιγμού που έχουν οι χώρες εξαρτάται από το προφίλ των υφιστάμενων ωριμάνσεών τους. Το Ηνωμένο Βασίλειο βρίσκεται σε σχετικά υγιή θέση, δεδομένου ότι η μέση ωρίμανση του χρέους του είναι τα 14 έτη.

Αλλά ορισμένο επενδυτές προειδοποιούν πως η μείωση των ωριμάνσεων του χρέους κάνει τις χώρες πιο ευάλωτες στους κινδύνους αναχρηματοδότησης, ένα χαρακτηριστικό πιο γνώριμο στις αναδυόμενες αγορές. «Δεν θα λύσει το υποκείμενο πρόβλημα της ζήτησης, απλώς θα το ωθήσει προς τα κάτω στην καμπύλη» λέει ο Stitt της T Rowe.

Υπάρχουν άλλα εργαλεία. Οι κεντρικές τράπεζες θα μπορούσαν επίσης να σταματήσουν ή να περιορίσουν τις πωλήσεις κρατικού χρέους που συγκεντρώθηκε κατά τη διάρκεια προηγούμενων έκτακτων προγραμμάτων, την επονομαζόμενη ποσοτική σύσφιξη για να αναστρέψουν την ποσοτική χαλάρωση.

Ο Moyeen Islam της Barclays υποστήριξε σε πρόσφατο σημείωμά του πως υπάρχει «σημαντικό πλεονέκτημα σε μια παύση των ενεργών πωλήσεων» από την Τράπεζα της Αγγλίας, λέγοντας πως θα μπορούσε να βοηθήσει να ανεβούν τα gilts και ότι θα είχε «σημαντικές θετικές επιπτώσεις για τις δημοσιονομικές προοπτικές».

Η τράπεζα αναμένεται να ανακοινώσει τον Σεπτέμβριο πόσο θα πουλήσει στην αγορά το επόμενο έτος στο πλαίσιο της δικής της ποσοτικής σύσφιξης, αν και σε επιστολή προς το υπουργείο Οικονομικών τον περασμένο μήνα ο διοικητής της Τράπεζας της Αγγλίας Andrew Bailey είπε πως «δεν υπάρχουν αποδείξεις πως οι πωλήσεις των gilts έχουν αρνητική επίπτωση στη λειτουργία της αγοράς σε μια σειρά από μετρήσεις των χρηματοπιστωτικών αγορών».

Οι κεντρικοί τραπεζίτες έχουν επίγνωση της επίπτωσης του ξεπουλήματος του μακροπρόθεσμου χρέους και στη νομισματική πολιτική. Η Catherine Mann, μέλος της επιτροπής της Τράπεζας της Αγγλίας που ορίζει τα επιτόκια, δήλωσε σε πρόσφατη ομιλία της πως είναι «σημαντικό για έναν υπεύθυνο χάραξης νομισματικής πολιτικής να εξετάσει τις αλληλεπιδράσεις της ποσοτικής σύσφιξης και των αποφάσεων για τον καθορισμό των επιτοκίων, ιδιαίτερα σε μια περίοδο που αυτά τα δυο εργαλεία δρουν προς διαφορετικές κατευθύνσεις».

Οι επιπτώσεις της ποσοτικής σύσφιξης στη σύσφιξη των χρηματοοικονομικών συνθηκών «δεν μπορεί να αντισταθμιστεί τέλεια» από τις μειώσεις επιτοκίων, προειδοποίησε, και «ο συνδυασμός εργαλείων και των μακροοικονομικών τους επιπτώσεων πρέπει να εξεταστούν προσεκτικά».

Η πορεία των δημοσιονομικών στις ΗΠΑ, του μεγαλύτερο δανειστή του κόσμου, θα είναι κρίσιμης σημασίας για το αν ο κόσμος θα μπορέσει να αντιμετωπίσει την υπερπροσφορά μακροπρόθεσμου χρέους.

Το Γραφείο Προϋπολογισμού του Κογκρέσου δήλωσε την Τετάρτη πως το καλούμενο από τον Τραμπ «μεγάλο όμορφο νομοσχέδιο» θα επεκτείνει το δημοσιονομικό έλλειμμα και θα προσθέσει 2,4 τρισ. δολάρια στο δημόσιο χρέος μέχρι το 2034.

Οι ΗΠΑ καιρό τώρα έχουν μεγαλύτερη ευελιξία απ’ ότι άλλες χώρες στα δημοσιονομικά τους, δεδομένου του κεντρικού ρόλου του δολαρίου στο παγκόσμιο εμπόριο και τη χρηματοδότηση, και του στάτους των treasuries ως παγκόσμιου αποθεματικού περιουσιακού στοιχείου.

Αλλά οι αναλυτές προειδοποιούν όλο και περισσότερο ότι η αύξηση των πωλήσεων μακροπρόθεσμου χρέους της χώρας, την ώρα που οι παγκόσμιοι επενδυτές δείχνουν σημάδια διαφοροποίησης από τα περιουσιακά στοιχεία σε δολάρια, θα μπορούσε να δημιουργήσει τις προϋποθέσεις για ένα ατύχημα.

Οι ΗΠΑ έχασαν την τελευταία τους πιστοληπτική αξιολόγηση ΑΑΑ τον Μάιο, καθώς η Moody's προειδοποίησε για την επιδείνωση της δυναμικής του χρέους τους. Το άγχος είναι ήδη υψηλό στην αγορά μετά το ξεπούλημα του εμπορικού πολέμου τον Απρίλιο και τις αιχμές του Τραμπ κατά του Jay Powell, προέδρου της Ομοσπονδιακής Τράπεζας των ΗΠΑ, που κλόνισαν την εμπιστοσύνη των μεγάλων επενδυτών στην ανεξαρτησία της Fed και τις επιπτώσεις στον μακροπρόθεσμο έλεγχο του πληθωρισμού.

Το νομοσχέδιο «ρίχνει λίγο περισσότερο λάδι στη φωτιά» των προβλημάτων του αμερικανικού χρέους, λέει η April LaRusse, επικεφαλής των ειδικών επενδυτών της Insight Investment, ενός μεγάλου επενδυτή σταθερού εισοδήματος. «Φαίνεται αρκετά άσχημο» όσον αφορά τις επιπτώσεις του στο έλλειμμα, προσθέτει «ακόμη και αν κάνετε κάποιες ευγενικές υποθέσεις» σχετικά με τα έσοδα που μπορεί να αποφέρουν οι δασμοί.

Μια ανησυχία είναι ότι η επιδείνωση της δυναμικής του χρέους σε ορισμένες χώρες τις καθιστά λιγότερο ανθεκτικές σε μελλοντικές εκπλήξεις ή κακές πολιτικές επιλογές. «Σε μια χούφτα χώρες, το χρέος είναι βιώσιμο αλλά ευάλωτο σε νέα σοκ», λέει ο Peder Beck-Friis, οικονομολόγος του κολοσσού των ομολόγων Pimco. Αναφέρει ως παραδείγματα το Ηνωμένο Βασίλειο και την Ιταλία.

Σε άλλες χώρες, όπως οι ΗΠΑ και η Γαλλία - που είχαν για τελευταία φορά ισοσκελισμένο προϋπολογισμό το 1974 - το χρέος φαίνεται να είναι «πολύ μη βιώσιμο με την τρέχουσα πορεία» χωρίς κάποιο βαθμό εξυγίανσης, υποστηρίζει.

Άλλοι πιστεύουν ότι οι ΗΠΑ και άλλα κράτη βρίσκονται στα πρόθυρα μιας κρίσης βιωσιμότητας του χρέους. Ο βετεράνος επενδυτής Ray Dalio έχει προειδοποιήσει για ένα «σπιράλ θανάτου» όπου το κόστος δανεισμού θα αυξάνεται σε έναν αυτοεκπληρούμενο κύκλο.

Αλλά οι περισσότεροι επενδυτές πιστεύουν ότι οι ΗΠΑ μπορούν να ξεφύγουν από αυτή την παγίδα, εν μέρει μέσω της πίεσης από την αγορά ομολόγων. «Ο Χέμινγουεϊ περιέγραψε την πορεία προς την αφερεγγυότητα ως ‘σταδιακά, μετά ξαφνικά’», έγραψε ο Steve Englander της Standard Chartered σε πρόσφατο σημείωμά του. «Οι ΗΠΑ, κατά την άποψή μας, είναι πιθανό να παραμείνουν στο κομμάτι του ‘σταδιακά’ για μια παρατεταμένη περίοδο, πολύ πιθανόν για πάντα».

Μια άλλη επιλογή είναι οι χώρες να διαβρώσουν την πραγματική αξία του χρέους τους ανεχόμενες ένα υψηλότερο επίπεδο πληθωρισμού από αυτό που θα είχαν διαφορετικά. «Η ουσιαστική αθέτηση πληρωμών μέσω του κινδύνου πληθωρισμού θα μπορούσε να γίνει ένας σημαντικός κίνδυνος», προειδοποιεί ο Englander.

Ο κίνδυνος είναι ότι οι κρατικές δαπάνες και η ανάγκη διατήρησης ομαλών αγορών χρέους γίνονται κυρίαρχη δύναμη για τη νομισματική πολιτική, αντί για άλλους παράγοντες όπως η οικονομική ανάπτυξη ή ο πληθωρισμός.

«Αυτό για το οποίο πραγματικά ανησυχώ είναι ότι καταλήγουμε στην ιστορία της δημοσιονομικής κυριαρχίας», λέει ο Bill Campbell, διαχειριστής κεφαλαίων στην DoubleLine Capital, όπου ο αυξημένος κρατικός δανεισμός και οι δαπάνες «εκτοπίζουν» τις ιδιωτικές επενδύσεις. Αυτό, προειδοποιεί, θα μπορούσε να οδηγήσει σε μια «μόνιμα χαμηλότερη τροχιά ανάπτυξης... [μια] μακροπρόθεσμη κακοδαιμονία χαμηλότερης ανάπτυξης και ένα τεράστιο πλεόνασμα χρέους».

Για πολλούς επενδυτές, οι οικονομικές αρνητικές επιπτώσεις της μακράς συσσώρευσης δημόσιου χρέους αποτελούν μεγαλύτερη ανησυχία από την πιο απομακρυσμένη πιθανότητα κατάρρευσης των κρατικών ομολόγων σε μια μεγάλη οικονομία.

«Δεν είναι η βασική μας υπόθεση ότι θα έχουμε μια έκρηξη χρέους», λέει η Jamie Patton, διαχειρίστρια ομολογιακών αμοιβαίων κεφαλαίων στον αμερικανικό επενδυτικό οίκο TCW. «[Αλλά] ως φορολογούμενη και πολίτης των ΗΠΑ, ανησυχώ βαθιά», προσθέτει, περιγράφοντας ένα Κογκρέσο που έχει σταδιακά «λιγότερες δυνατότητες» να λαμβάνει αποφάσεις για φόρους και δαπάνες.

«Έχουμε ένα μεγάλο πρόβλημα στα χέρια μας».

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation