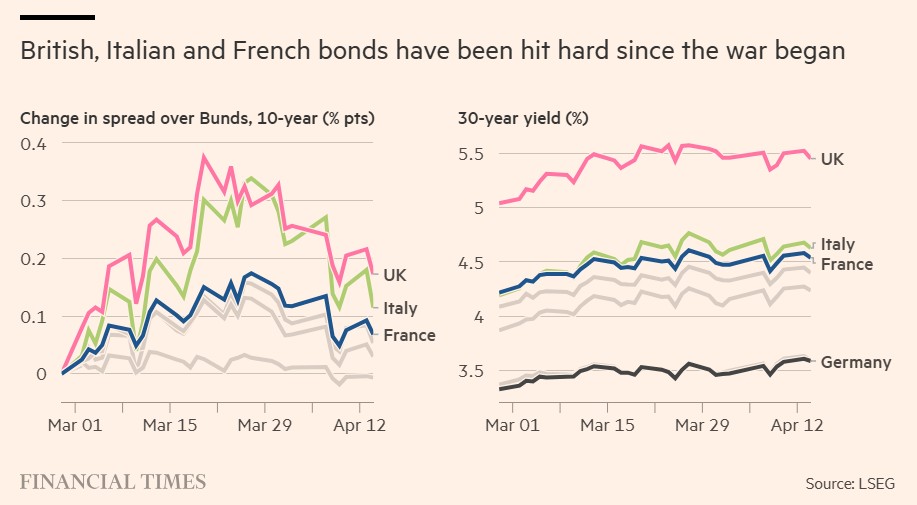

Καν’ τε στην άκρη Piigs. Τα σημερινά προβληματικά παιδιά των ευρωπαϊκών αγορών χρέους, σύμφωνα με τους επενδυτές, είναι πλέον τα «Bifs»: η Βρετανία, η Ιταλία και η Γαλλία (Britain, Italy, France). Οι τρεις οικονομίες υπέστησαν τις μεγαλύτερες αυξήσεις στα κόστη δανεισμού μεταξύ των μεγάλων αγορών ευρωπαϊκών ομολόγων μετά το ξέσπασμα του πολέμου στη Μέση Ανατολή στις 28 Φεβρουαρίου.

Ακόμα και μετά την ανάκτηση μέρους του χαμένου εδάφους, οι αποδόσεις των 10ετών βρετανικών και ιταλικών ομολόγων, που κινούνται αντιστρόφως ανάλογα των τιμών, έχουν σημειώσει άνοδο τουλάχιστον 0,5 ποσοστιαίων μονάδων, ενώ των γαλλικών ομολόγων είναι 0,45 ποσοστιαίες μονάδες υψηλότερα. Οι αποδόσεις των γερμανικών bunds έχουν αυξηθεί 0,38 ποσοστιαίες μονάδες κατά την περίοδο αυτή.

Το ξεπούλημα του χρέους αντανακλά τους φόβους των επενδυτών πως μια παρατεταμένη περίοδος υψηλών τιμών πετρελαίου και αερίου θα οδηγήσουν τον πληθωρισμό υψηλότερα, και πως τα Bifs είναι μεταξύ αυτών που βρίσκονται στη χειρότερη θέση για να χρηματοδοτήσουν τις υψηλότερες δαπάνες για την άμυνα και την ενέργεια.

«Αν δεν έχεις κατ’ αρχάς το χρήμα, θα βρεθείς υπό ιδιαίτερη πίεση» σημείωσε ο Craig Inches, επικεφαλής του τμήματος επιτοκίων και μετρητών στην Royal London Asset Management, ο οποίος επινόησε τον όρο Bif, προσθέτοντας πως αυτό έχει οδηγήσει τους τρεις να διαπραγματεύονται περισσότερο σαν ομάδα.

«Αυτές οι χώρες μπορεί να θέλουν να βελτιώσουν τις ενεργειακές και αμυντικές υποδομές τους, θα τους το επιτρέψουν όμως οι αγορές, ή με τι κόστος;» είπε.

Η πρόκληση του βρετανικού χρέους υπογραμμίστηκε από μια κοινοπρακτική έκδοση χρέους ρεκόρ, ύψους 15 δις. στερλινών, την Τρίτη, όπου η χώρα πλήρωσε επιτόκιο μόλις πάνω από 4,91%, το υψηλότερο για οποιαδήποτε πώληση 10ετούς χρέους από το 2008.

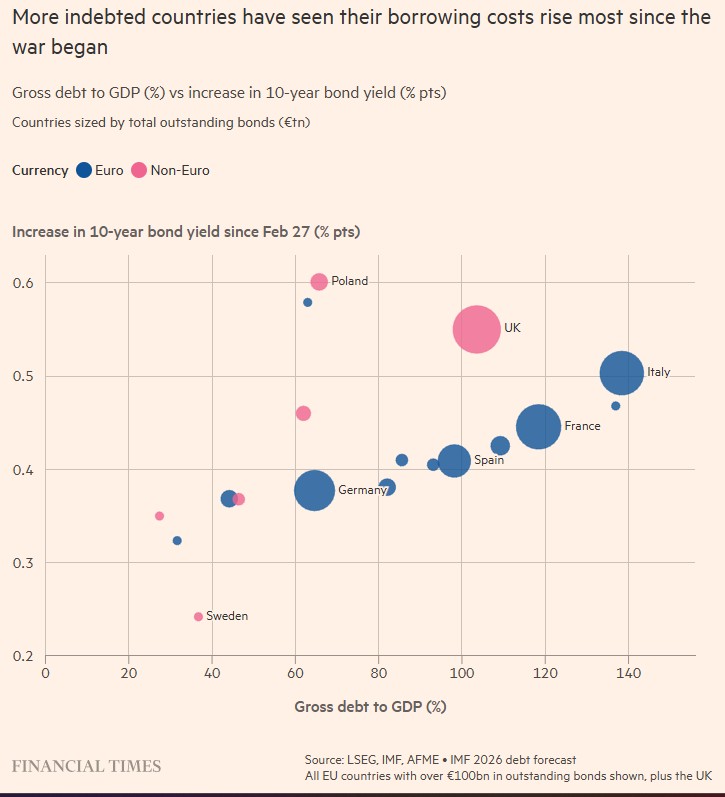

Η νέα ομάδα αντηχεί τα λεγόμενα Piigs -Πορτογαλία, Ιρλανδία, Ιταλία, Ελλάδα και Ισπανία- ένα δημοφιλές ακρωνύμιο κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους πριν από περισσότερο από μια δεκαετία. Οι χώρες αυτές αντιμετώπιζαν την περίοδο εκείνη υψηλό χρέος, «κόκκινα» δάνεια στο τραπεζικό σύστημα και υψηλά κόστη δανεισμού, αλλά έχουν βελτιώσει τα οικονομικά τους τα τελευταία χρόνια.

Μέτρα όπως η προσωρινή μείωση του ειδικού φόρου κατανάλωσης στα καύσιμα στην Ιταλία έχουν κάνει ορισμένους επενδυτές να προειδοποιήσουν για την επιδείνωση των δημόσιων οικονομικών της Ευρώπης, που θα μπορούσε να επιδεινωθεί από οποιαδήποτε πιο μακροπρόθεσμα σχέδια για μεγαλύτερες δαπάνες για την ενεργειακή ανεξαρτησία ή την άμυνα.

Στο Ηνωμένο Βασίλειο, ένας βασικός σύμβουλος της κυβέρνησης προειδοποίησε την Τρίτη πως ο πόλεμος «πρέπει να είναι μια απότομη αφύπνιση» για την υποεπένδυση της χώρας στον στρατό της. Ορισμένοι εντός του Κόμματος των Εργατικών πιέζουν για εξαίρεση των επιπλέον στρατιωτικών δαπανών από τα όρια δανεισμού της χώρας.

Η Ευρώπη, ως η μεγαλύτερη παγκοσμίως αναπτυγμένη αγορά εισαγωγής ενέργειας, θεωρείται ευρύτερα πως είναι ιδιαίτερα ευάλωτη στην επίπτωση του πολέμου του Ιράν, με τις πιθανές επιπλέον δαπάνες να προστίθενται στις τεράστιες εκδόσεις χρέους ως αποτέλεσμα της πανδημίας του κορωνοϊού που είχαν ήδη οδηγήσει υψηλότερα τα μακροπρόθεσμα κόστη δανεισμού των χωρών.

Η υποαπόδοση της Βρετανίας, της Ιταλίας και της Γαλλίας «οφείλονταν στην σχετική ισχύ όταν έμπαιναν» στον πόλεμο, λέει ο Gordon Shannon, fund manager της TwentyFour Asset Management. «Όταν ο λόγος του χρέους προς το ΑΕΠ είναι ήδη τεντωμένος, φαίνεται πιθανό πως αυτό θα αυξήσει τη δημοσιονομική πίεση».

Η απόδοση του 10ετούς γαλλικού ομολόγου είχε ήδη αγγίξει τα υψηλότερα επίπεδα από το 2011 πέρυσι, και τον περασμένο μήνα αυξήθηκε σε σχεδόν 3,89%, το υψηλότερο επίπεδο μετά τη χρηματοπιστωτική κρίση το 2009.

Η απόδοση του 10ετούς gilt (που είναι υψηλότερη από αυτές των ομολόγων της ευρωζώνης λόγω του πληθωρισμού και του υψηλότερου επιτοκίου πολιτικής της κεντρικής τράπεζας) άγγιξε σχεδόν το 5,12% τον περασμένο μήνα -το υψηλότερο επίπεδο από το 2008 -και αυτή τη στιγμή βρίσκεται στο περίπου 4,8%.

Οι πολιτικοί κίνδυνοι στη Βρετανία και στη Γαλλία έχουν επίσης ωθήσει τα κόστη δανεισμού τους υψηλότερα, ενώ το χρέος της Ιταλίας από καιρό απασχολεί τους παγκόσμιους επενδυτές ομολόγων.

Το μεγάλο έλλειμμα της Γαλλίας και η πρόσφατη πολιτική κρίση έχουν συμβάλλει στην αύξηση του κόστους δανεισμού της χώρας προς τα επίπεδα άλλων χωρών που προηγουμένως θεωρούνταν μέρος της λεγόμενης ευρωπεριφέρειας των πιο αδύναμων δανειοληπτών.

Εν τω μεταξύ, το Ηνωμένο Βασίλειο έχει υψηλότερες αποδόσεις εν μέρει λόγω των αυξημένων πολιτικών κινδύνων μετά την κρίση των gilts το 2022, καθώς και σποραδικές ανησυχίες για μια αλλαγή πρωθυπουργού.

Ο συσχετισμός μεταξύ των αποδόσεων των gilts και των ιταλικών ομολόγων έχει αγγίξει το υψηλότερο επίπεδο δεκαετιών κατά τη διάρκεια του πολέμου στο Ιράν, σύμφωνα με ανάλυση που έκαναν οι FT σε δεδομένα του LSEG.

Η δύναμη αυτού του συσχετισμού είναι εξαιρετικά ασυνήθιστη, λέει ο Mike Riddell, fund manager της Fidelity International, προσθέτοντας πως «οι δυο χώρες εκλαμβάνονται με παρόμοιο τρόπο σε όρους των δημοσιονομικών τους ευπαθειών».

Η Γαλλία είχε «αντέξει καλύτερα στην κρίση» απ’ ότι οι άλλες δυο, πρόσθεσε, αλλά αυτό μπορεί να αντανακλά την αισιοδοξία των επενδυτών για τα gilts και το ιταλικό χρέος εν όψει της κρίσης. Το γαλλικό χρέος, αντιθέτως, έχει ήδη υποαποδώσει έναντι άλλων ευρωπαϊκών αγορών τα τελευταία χρόνια.

© The Financial Times Limited 2026. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation