«Πάλι; Τώρα μόλις δεν κάναμε αυτή τη συζήτηση;» Έτσι ξεκινάει το πρώτο κεφάλαιο μιας συλλογής δοκιμίων που εξέδωσε το Centre for Economic Policy Research με θέμα «Οι Νέες Παγκόσμιες Ανισορροπίες». Ναι, την κάναμε. Την κάναμε τη δεκαετία του 1980, τη δεκαετία του 2000 και τώρα, για μια ακόμα φορά, τη δεκαετία του 2020.Μια φορά κάθε περίπου 20 χρόνια, φαίνεται, το ζήτημα έρχεται στο προσκήνιο. Αυτό συμβαίνει για δυο καλούς λόγους. Ο ένας είναι πως οι ανισορροπίες των τρεχουσών συναλλαγών καθοδηγούν το κλίμα προστατευτισμού.

Ο άλλος είναι πως αποτελούν προάγγελο χρηματοοικονομικών κρίσεων. Τη δεκαετία του 1980, αυξήθηκε το κλίμα προστατευτισμού κατά της Ιαπωνίας, την οποία έπληξε η χρηματοπιστωτική κρίση.

Τη δεκαετία του 2000, την εποχή του «σοκ της Κίνας», άρχισε να αυξάνεται ο προστατευτισμός κατά της Κίνας και μια χρηματοπιστωτική κρίση έπληξε τον δυτικό κόσμο.

Τη δεκαετία του 2020, ο προστατευτισμός είναι ήδη εδώ, πάνω απ’ όλα στις ΗΠΑ. Αλλά η χρηματοπιστωτική κρίση δεν έχει έρθει –τουλάχιστον όχι ακόμα.

Η άποψη πολλών οικονομολόγων σήμερα είναι πως αν θα υπάρξει κρίση, πιθανόν θα προκληθεί στις ΗΠΑ. Έτσι οι συγγραφείς του κεφαλαίου που αναφέρθηκε παραπάνω, οι Beatrice Weder di Mauro και Jeromin Zettelmeyer, δηλώνουν:

«Το απόθεμα των εξωτερικών υποχρεώσεων της κεντρικής χώρας στο παγκόσμιο χρηματοοικονομικό σύστημα είναι ήδη υψηλό και προβλέπεται να αυξηθεί περαιτέρω. Την ίδια ώρα, οι διαχειριστές περιουσιακών στοιχείων έχουν αυξανόμενα συγκεντρωμένες εκθέσεις, οι αποτιμήσεις των μετοχών είναι αυξημένες, και εμφανίζονται σημάδια νευρικότητας των επενδυτών, με μεγαλύτερες προσπάθειες για αντιστάθμιση κινδύνου».

Με άλλα λόγια, να φοβάστε. Να φοβάστε πολύ.

Πόσο όμοιες, λοιπόν, είναι οι σημερινές συνθήκες με αυτές προ δυο δεκαετιών; Τι μπορεί να πάει στραβά; Τι θα πρέπει να γίνει; Πώς μπορεί να τελειώσει η σημερινή κατάσταση;

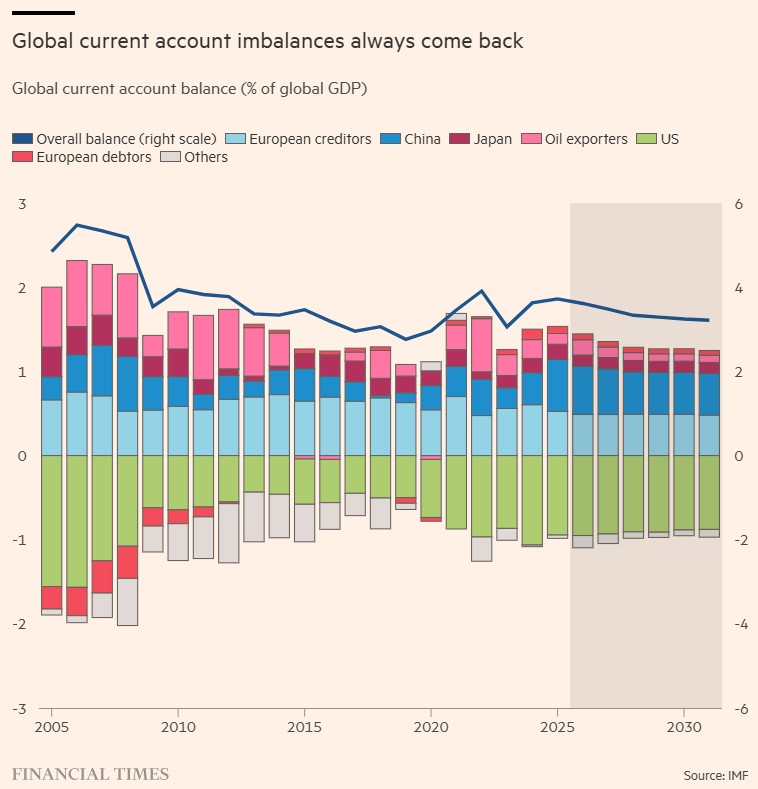

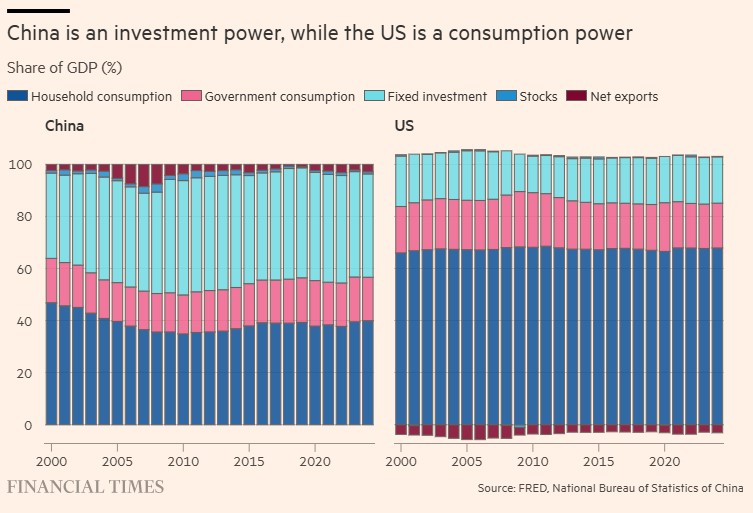

Η απάντηση στο πρώτο ερώτημα είναι πως υπάρχουν ομοιότητες και διαφορές. Μια ομοιότητα είναι πως οι βασικές πλεονασματικές και ελλειμματικές οικονομίες είναι οι ίδιες: η Κίνα, οι ευρωπαϊκές πιστώτριες χώρες (ιδιαίτερα η Γερμανία), η Ιαπωνία και οι παραγωγοί πετρελαίου είναι και πάλι οι βασικές πλεονασματικές χώρες, ενώ οι ΗΠΑ είναι ο βασικός δανειολήπτης.

Εν τω μεταξύ, το δημοσιευμένο πλεόνασμα της Κίνας έχει περίπου το ίδιο μέγεθος τώρα σε σχέση με την παγκόσμια οικονομία, όσο είχε και το 2008, αν και είναι πολύ μικρότερο μερίδιο του ίδιου του ΑΕΠ της χώρας επειδή το σχετικό μέγεθος της οικονομίας της έχει υπερδιπλασιαστεί.

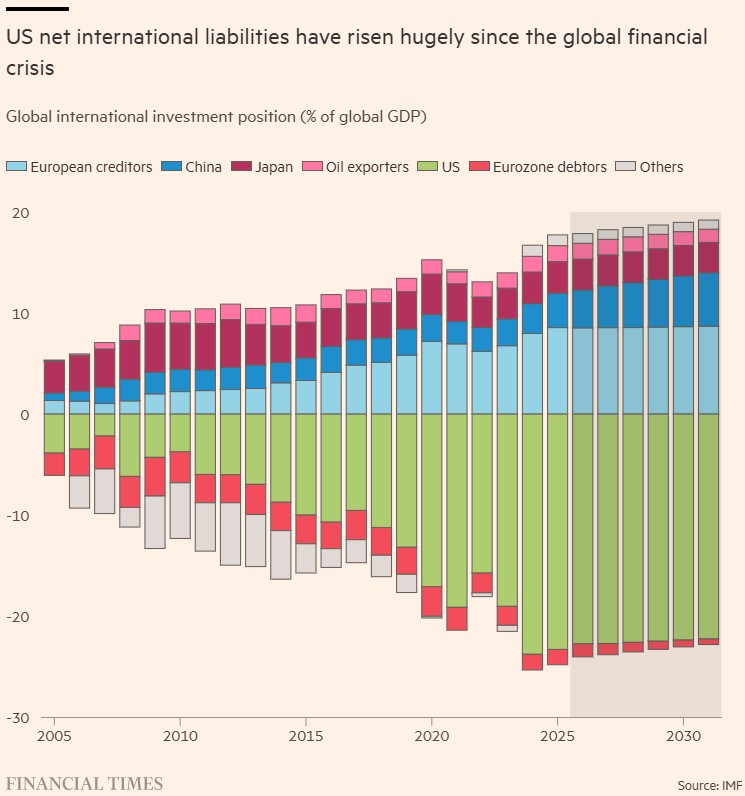

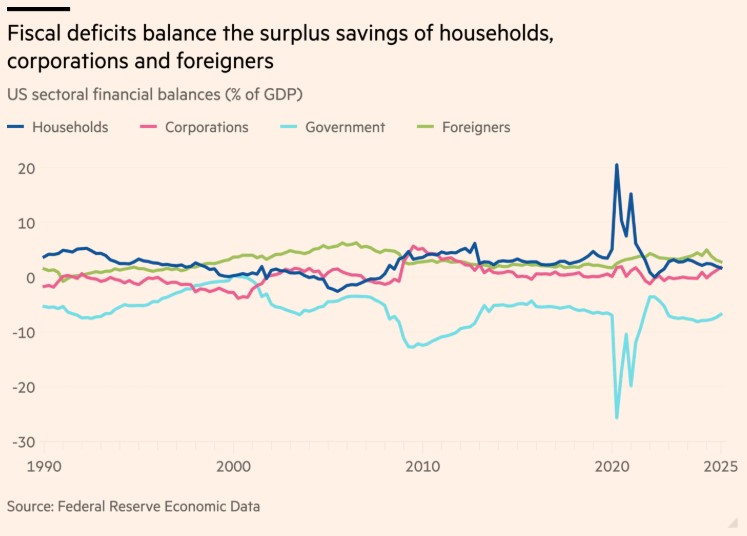

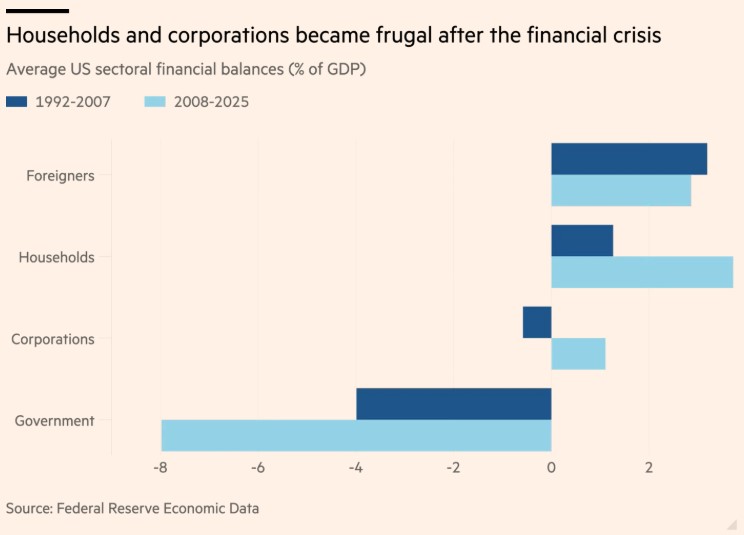

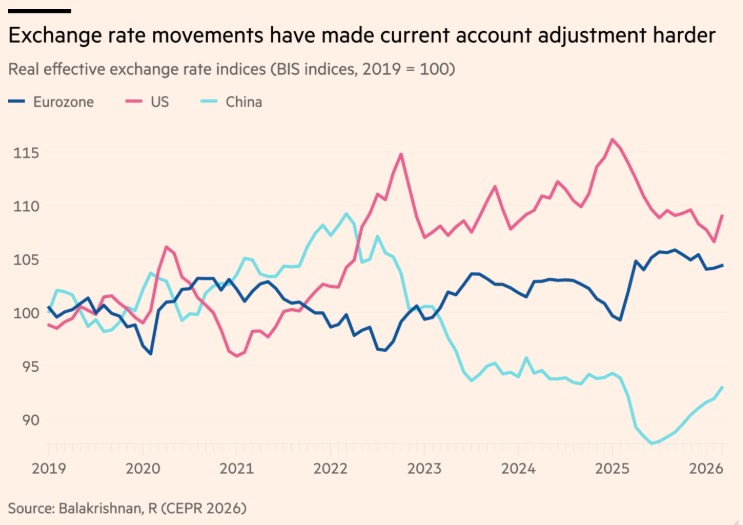

Μια διαφορά είναι πως οι πρώην ελλειμματικές ευρωπαϊκές χώρες εμφανίζουν τώρα μικρά πλεονάσματα. Πιο σημαντικές διαφορές είναι πως οι καθαρές υποχρεώσεις των ΗΠΑ άγγιξαν το 24% του παγκόσμιου ΑΕΠ το 2024 έναντι μόλις 6% το 2008, και πως ο ιδιωτικός τομέας των ΗΠΑ έχει επανέλθει σε ισορροπία. Άρα, το εγχώριο αντίστοιχο των εξωτερικών ελλειμμάτων τους σήμερα είναι ο δανεισμός της κυβέρνησης των ΗΠΑ. (βλ. διαγράμματα)

Τι μπορεί να καταλήξει να πηγαίνει στραβά; Η μια απάντηση είναι ο προστατευτισμός. Ένα μέρος αυτού που βλέπουμε σήμερα είναι το καθυστερημένο αποτέλεσμα του πρώτου κινεζικού σοκ στην σημερινή αμερικανική πολιτική, που τώρα φαίνεται στην άτσαλη προσέγγιση του Ντόναλντ Τραμπ στο ζήτημα των δασμών.

Ένα άλλο είναι η επίπτωση της κινεζικής επιτυχίας στην προηγμένη μεταποίηση, ιδιαίτερα έναντι της Ευρώπης.

Όπως υποστηρίζει από καιρό ο Michael Pettis, το εμπόριο, ο προστατευτισμός και η χρηματοδότηση είναι στενά συνδεδεμένα. Αν μια χώρα έχει ένα εξαιρετικά χαμηλό μερίδιο κατανάλωσης των νοικοκυριών στο ΑΕΠ (40% στην περίπτωση της Κίνας), θα έχει επίσης ένα εξαιρετικά υψηλό μερίδιο των αποταμιεύσεων στο ΑΕΠ.

Οι πλεονάζουσες αποταμιεύσεις πρέπει λοιπόν να απορροφηθούν στο εξωτερικό, ιδιαίτερα μετά την κατάρρευση μιας εναλλακτικής μιας εγχώριας έκρηξης στον τομέα των ακινήτων (όπως στην Ιαπωνία τη δεκαετία του 1980 και στην Κίνα τη δεκαετία του 2010).

Για να εξάγει πλεονάζουσες αποταμιεύσεις μια χώρα, χρειάζεται να παράγει πλεόνασμα εμπορεύσιμων αγαθών. Στην περίπτωση της Κίνας, αυτό σημαίνει προϊόντα μεταποίησης. Εν ολίγοις, το εμπορικό πλεόνασμα των 1,2 τρισ. δολαρίων της Κίνας πέρυσι δεν είναι μόνο προϊόν ανταγωνιστικότητας, αλλά και των μακροοικονομικών της ανισορροπιών.

Επιπλέον, αν η Κίνα έχει τεράστια πλεονάσματα αποταμιεύσεων, άλλοι πρέπει να έχουν αντισταθμιστικά ελλείμματα. Οι ΗΠΑ είναι η χώρα με την υψηλότερη πιστοληπτική ικανότητα του κόσμου και άρα, φυσικά, και ο ασφαλέστερος δανειολήπτης.

«Αν κάτι δεν μπορεί να συνεχιστεί για πάντα, θα σταματήσει». Αυτό είναι γνωστό ως ο Νόμος του Stein (από τον Herbert Stein). Αλλά για να σταματήσει συνετά, οι υπεύθυνοι χάραξης πολιτικής πρέπει να βγάλουν από το μυαλό τους ορισμένες ανοησίες.

Μια τέτοια ανοησία είναι πως τα εμπορικά ελλείμματα των ΗΠΑ μπορούν να εξαλειφθούν με το εμπόριο ή την συναλλαγματική πολιτική και μόνο. Απαιτεί επίσης μακροοικονομική προσαρμογή, κυρίως μια μείωση του δημοσιονομικού ελλείμματος της γενικής κυβέρνησης των ΗΠΑ, που το ΔΝΤ προβλέπει πως θα φτάσει στο 7,5% του ΑΕΠ το 2026.

Μια άλλη και αντίθετη ανοησία είναι η ιδέα πως πάντα φταίει ο δανειολήπτης: το μόνο που χρειάζεται είναι να μειώσει τις δαπάνες του, ιδιαίτερα τα δημοσιονομικά ελλείμματα. Αυτό είναι το δόγμα του ανεύθυνου πιστωτή. Στην περίπτωση μικρών δανειοληπτών, αυτό έχει κάποια λογική. Στην περίπτωση των ΗΠΑ, όχι.

Αν η μόνη προσαρμογή είναι η δημοσιονομική σύσφιξη των ΗΠΑ, τότε θα έχουμε παγκόσμια επιβράδυνση. Η συνολική ζήτηση έχει σημασία. Οι μεγάλες οικονομίες όπως η Κίνα και η ΕΕ χρειάζεται να παράγουν αρκετή εγχώρια ζήτηση για να ισορροπήσουν τις δικές τους οικονομίες χωρίς να αναγκάζουν τους ξένους να δανείζονται ασυγκράτητα. Το τελευταίο θα καταλήξει σε κρίσεις.

Η τελευταία ανοησία είναι η μερκαντιλιστική πλάνη πως για να πλουτίσεις πρέπει να εμφανίζεις για πάντα πλεονάσματα. Αυτό ενέχει δυο κινδύνους. Ο πρώτος είναι πως αργά ή γρήγορα οι δανειολήπτες θα χρεοκοπήσουν.

Ο δεύτερος ότι, δικαίως ή αδίκως, θα καταλήξουν επίσης να μισούν τις πλεονασματικές χώρες που έχουν δικές τους εγχώριες βιομηχανίες. Αυτό θα θεωρηθεί πως δημιουργεί φτώχεια και ανασφάλεια, σε πολλαπλές διαστάσεις. Το ότι η Κίνα το κάνει τώρα αυτό στη Γερμανία είναι ελαφρώς διασκεδαστικό. Αλλά πρέπει να σταματήσει η διασκέδαση και να αρχίσει η δράση τώρα.

Τι πρέπει, λοιπόν, να γίνει; Η συνετή δράση θα ήταν να ακολουθήσουμε τη συμβουλή του ΔΝΤ και μιας εξαιρετικής πρόσφατης εργασίας για τη σύνοδο των G7 στο Παρίσι, για μακροοικονομικές προσαρμογές και αλλαγές στις εμπορικές και βιομηχανικές πολιτικές.

Οι πιθανότητες για τέτοιες προληπτικές δράσεις είναι σχεδόν μηδενικές. Όποια ικανότητα και αν είχαμε να το πράξουμε αυτό έχει εξαφανιστεί σε μια εποχή λαϊκισμού, εθνικισμού και πολλαπλών ανοησιών. Η δεύτερη καλύτερη επιλογή είναι να προετοιμαστούμε για μια κρίση.

Τώρα είναι η ώρα να αρχίσουμε.

© The Financial Times Limited 2026. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation