Η διάσωση των τραπεζών δεν έρχεται ποτέ χωρίς κόστος. Άλλοτε φανερό και άλλοτε κρυφό. Χρήματα μπορεί να δημιουργούνται από το πουθενά, να τυπώνονται ψηφιακά όπως έχει παραδεχθεί ο Πάουελ, επικεφαλής της Fed (κι όχι μόνο αυτός βέβαια), αλλά με αυτόν τον τρόπο δεν μπορεί να δημιουργηθεί πλούτος.

Όταν παραγγέλνεις μια πίτσα, έχει 12 κομμάτια. Με το να κόψεις τα κομμάτια στο μισό για να τα κάνεις 24, δεν σημαίνει πως η ποσότητα της πίτσας θα διπλασιαστεί. Δεν θα χορτάσουν οι διπλοί άνθρωποι. Η ποσότητα φαγητού μένει ίδια. Έτσι γίνεται και με τα χρήματα. Αν διπλασιάσεις την ποσότητα χρήματος που δημιουργείς, δεν διπλασιάζεται και ο πλούτος της χώρας! Απλά μειώνεις την αξία του νομίσματος.

Την περίοδο της πανδημίας, από τον Μάρτιο του 2020 και μετά, συντονισμένα οι κεντρικές τράπεζες, χρησιμοποιώντας κάθε διαθέσιμο εργαλείο, επιχείρησαν να τροφοδοτήσουν με επιπλέον χρήματα το σύστημα.

Θεώρησαν καθήκον τους να επέμβουν, επειδή το πάγωμα των συναλλαγών εξαιτίας των ιδιαίτερων συνθηκών που επικρατούσαν τότε, είχε οδηγήσει πολλές επιχειρήσεις σε οικονομική ασφυξία από την έλλειψη ρευστότητας.

Τότε δεν δημιουργήθηκε άμεσα πληθωρισμός ή, για να είμαστε πιο ακριβείς, δεν υπήρξε αύξηση του Δείκτη Τιμών Καταναλωτή. Όντως δεν είχαν αυξηθεί οι τιμές, τουλάχιστον σημαντικά, στα είδη καθημερινής ανάγκης. Αυτό όμως οφειλόταν στο ότι οι καταναλωτές δεν ξόδευαν χρήματα όπως πριν την πανδημία. Είτε λόγω των περιορισμών στην κυκλοφορία είτε επειδή ανησυχούσαν για το οικονομικό τους μέλλον. Τα περισσότερα από τα διαθέσιμα προς κατανάλωση κεφάλαια, λίμναζαν στους τραπεζικούς λογαριασμούς.

Ωστόσο αργά ή γρήγορα, όπως ήταν αναμενόμενο, εκτός αν τα πράγματα ξέφευγαν και η ανθρωπότητα όδευε προς μια κοινωνία τύπου «Mad Max», αυτή η περιπέτεια θα λάμβανε τέλος. Πράγματι, η κυκλοφοριακή ταχύτητα και οι καταναλωτικές συνήθειες επανήλθαν στον συνηθισμένο τους ρυθμό. Μόνο που η ποσότητα των χρημάτων που άρχισε να κυκλοφορεί ήταν πολύ μεγαλύτερη από εκείνη της προ Covid-19 περιόδου.

Αποτέλεσμα; Ο νόμος της προσφοράς και της ζήτησης έπιασε αμέσως… δουλειά. Οι τιμές των εμπορευμάτων άρχισαν να σκαρφαλώνουν, καθώς λιγότερα προϊόντα αντιστοιχούσαν σε περισσότερα χρήματα. Για αυτό και οι κεντρικές τράπεζες, από εκεί που έτρεχαν με τέρμα τα γκάζια, σήκωσαν απότομα χειρόφρενο και άρχισαν να πηγαίνουν με την όπισθεν. Στην τραπεζική ορολογία, εγκατέλειψαν τις πολιτικές ποσοτικής χαλάρωσης και ξεκίνησαν να εφαρμόζουν πολιτικές σύσφιξης.

Μόνο που αυτό δεν είναι τόσο απλό όσο ακούγεται. Για να μειωθούν οι τιμές των αγαθών, θα έπρεπε να στοχεύσουν στη μείωση της ζήτησης. Να δημιουργήσουν τις συνθήκες που θα αναγκάζονται οι άνθρωποι να καταναλώνουν λιγότερο. Ακόμα και αν αυτό οδηγούσε σε κλείσιμο επιχειρήσεων και ανεργία. Από την άλλη, οι δυνάμεις που λειτουργούν αποπληθωριστικά, όπως η τεχνολογική πρόοδος που αυξάνει την παραγωγικότητα και χαμηλώνει το κόστος, δεν προλάβαιναν να επιδράσουν. Αυτές οι δυνάμεις επηρεάζουν μια οικονομία μακροπρόθεσμα, όχι άμεσα.

Προκειμένου λοιπόν να τιθασεύσεις τον πληθωρισμό, έρχεσαι αντιμέτωπος με δύο προβλήματα, καθώς ιδιώτες, επιχειρήσεις και κράτη είναι όλοι υπερδανεισμένοι. Αυξάνοντας τη δόση των δανείων τους, αυξάνεις αντίστοιχα και το κόστος λειτουργίας. Άρα μειώνεις τα κέρδη, αλλά και τις επενδύσεις. Επίσης, στην πραγματική οικονομία, με το κλείσιμο μιας επιχείρησης βλάπτεις και την επόμενη, επηρεάζοντας δυσμενώς την εφοδιαστική αλυσίδα. Όλα αυτά αποτελούσαν εσκεμμένες παράπλευρες απώλειες μικρής σημασίας, προκειμένου να επιτευχθεί ο μεγάλος στόχος. Ο πληθωρισμός να πέσει στα επίπεδα του 2%.

Μήπως έτσι όμως ευνοούνται οι τράπεζες, που πλέον εισπράττουν αυξημένα έσοδα; Όχι μόνο από τις δόσεις των δανείων των πελατών τους, αλλά και από το ιδιαίτερα επικερδές, χωρίς ρίσκο, παρκάρισμα των μετρητών τους στην κεντρική τράπεζα.

Σωστά, μόνο που υπάρχουν δύο προβλήματα. Το ένα αφορά την αύξηση της αθέτησης πληρωμών, καθώς αυξάνουν τα προβληματικά δάνεια. Επιπλέον, η αξία των βασικών περιουσιακών τους στοιχείων, ομόλογα και ενυπόθηκα δάνεια, χάνουν συνεχώς αξία καθώς αυξάνονται τα επιτόκια.

Για αυτό τους τελευταίους μήνες παρατηρείται ένα παράδοξο. Παρά την αύξηση των επιτοκίων, η ζήτηση για ομόλογα έχει υποχωρήσει σημαντικά. Ποιος δεν αγοράζει αμερικανικά ομόλογα του δημοσίου στο τρέχον περιβάλλον; Οι αμερικανικές τράπεζες. Για ποιο λόγο; Επειδή τις συμφέρει να τοποθετούν τα διαθέσιμά τους στη Fed. Ποιοι έχουν μείνει να αγοράζουν τα ομόλογα; Οι ιδιώτες και τα συνταξιοδοτικά ταμεία μετατρέπουν σε ομολογιακούς τίτλους τις καταθέσεις τους, καθώς επιζητούν ασφαλή απόδοση στις αποταμιεύσεις τους.

Είχαμε επισημάνει πως η Fed θα συνεχίσει την πολιτική της αύξησης των επιτοκίων μέχρι να αρχίσουν οι πρώτες ρωγμές. Για πολύ καιρό, τα μέλη του διοικητικού συμβουλίου αψηφούσαν την απειλή της αύξησης του κόστους χρήματος και τη μείωση της ρευστότητας. Μέχρι που τους ξύπνησε η εβδομάδα που πέρασε. Σοκαρισμένοι παρακολούθησαν στη Silicon Valley Bank ζημιές μόλις 1,8 δισεκατομμυρίων δολαρίων να δημιουργούν συνθήκες bank run, μέσα σε ελάχιστες ώρες.

Πώς μπορούν να αντιμετωπίσουν το πρόβλημα; Μόνο ένας τρόπος υπάρχει. Να αλλάζουν τακτική.

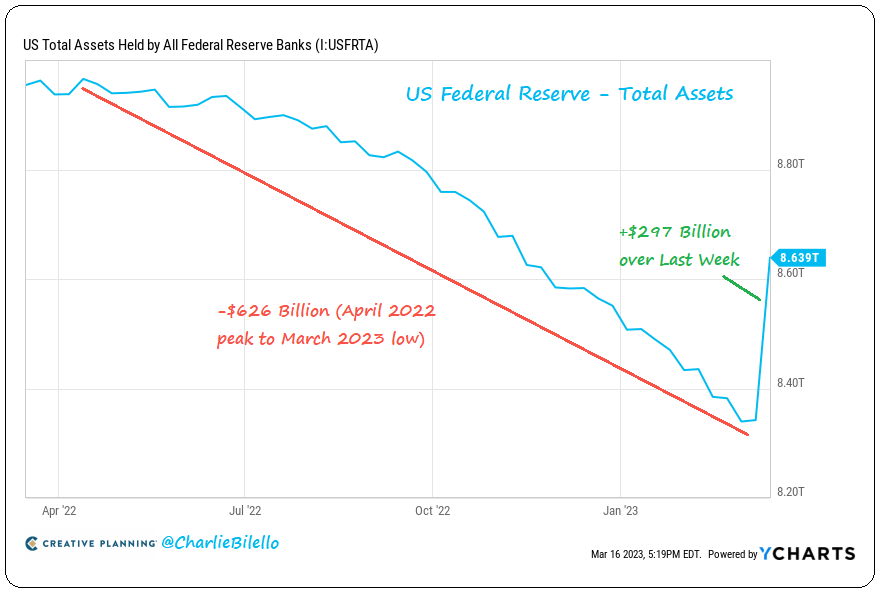

Ένας αξιόπιστος δείκτης, μέσα από τον οποίο μπορούμε να αντιληφθούμε την πορεία των πολιτικών σύσφιξης ή χαλάρωσης των κεντρικών τραπεζών, είναι η πορεία της αξίας των περιουσιακών στοιχείων στον ισολογισμό τους. Στη Fed είδαμε να αυξάνονται κατά 297 δισεκατομμύρια δολάρια την τελευταία εβδομάδα, τη μεγαλύτερη άνοδο από τον Μάρτιο του 2020. Ποσοτικά, σχεδόν η μισή σύσφιξη από τον περασμένο Απρίλιο ανατράπηκε σε μόλις μία εβδομάδα.

Γιατί είναι τόσο σημαντικό αυτό; Επειδή όταν επανέρχεται η ρευστότητα, τότε όλα τα περιουσιακά στοιχεία έχουν την τάση να ανεβαίνουν. Το ποσοστό μεταβολής της ρευστότητας συμβαδίζει σε μεγάλο βαθμό με τις κερδοσκοπικές προσδοκίες. Αυτά τα χαρακτηριστικά είναι που κινούν τις αγορές. Όταν ανοίξουν οι κάνουλες της ρευστότητας, είτε από περικοπή των επιτοκίων είτε με πολιτικές επέκτασης, τα πρώτα χρήματα που διοχετεύονται από το περίσσευμα είναι στις αγορές.

Οι εξελίξεις στα crypto

Για να επιστρέψουμε στον χώρο των crypto, μετά το κλείσιμο της Signature Bank και την εθελοντική εκκαθάριση της Silvergate Bank, οι δύο μεγαλύτερες ράμπες παραδοσιακής τραπεζικής που μετέτρεπαν τα crypto σε fiat και αντίστροφα, κλείνουν. Μόνο θετικό νέο δεν αποτελεί αυτή η εξέλιξη, από όποια πλευρά και να το εξετάσεις.

Αυτό όμως που είναι θετικό είναι πως η κρίση ανέδειξε τα πλεονεκτήματα του Bitcoin έναντι του παραδοσιακού τραπεζικού συστήματος. Σε αυτό ακριβώς το σημείο αναφερθήκαμε χθες, οπότε δεν χρειάζεται να το επαναλάβουμε.

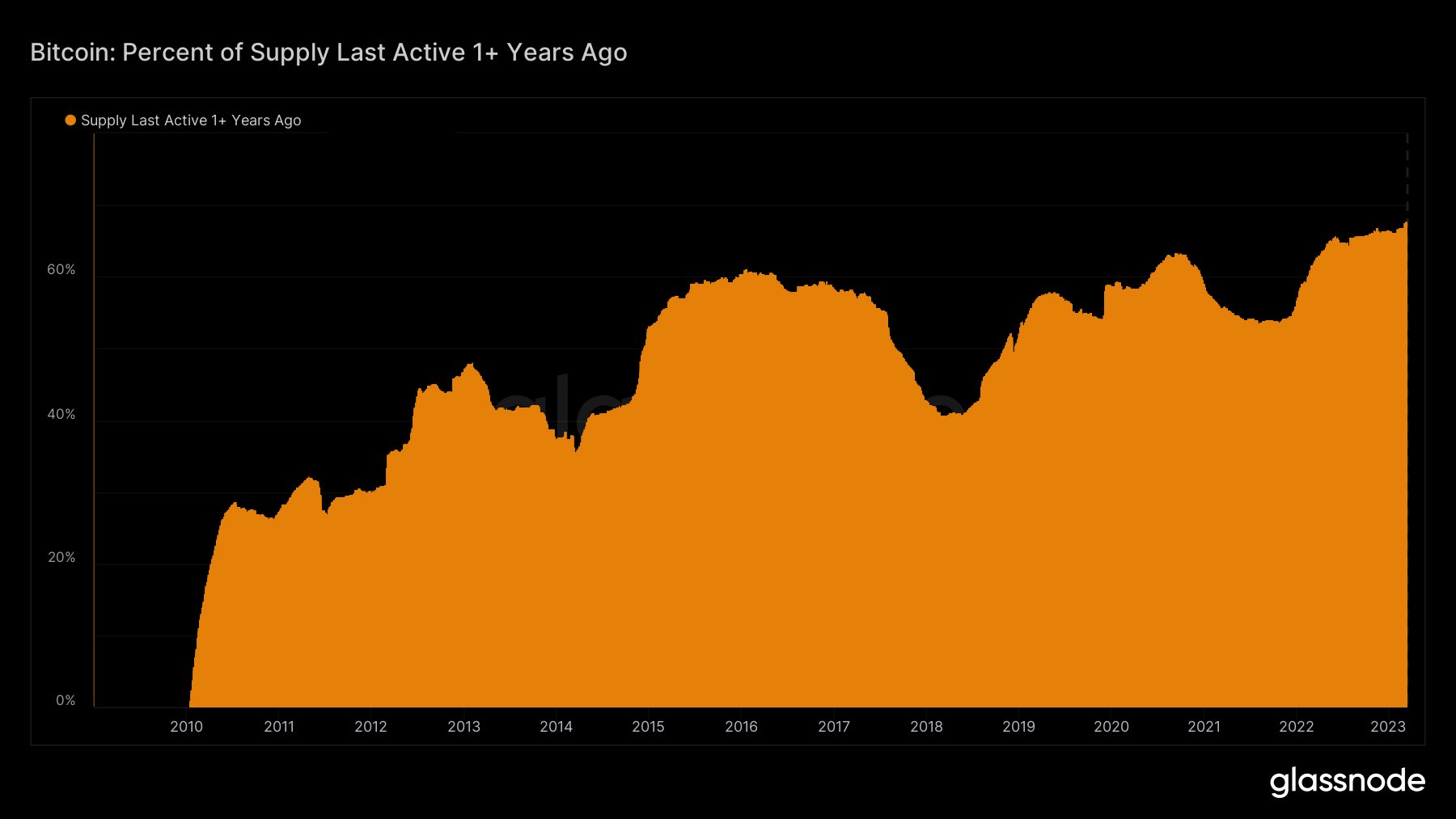

Εκεί που θα σταθούμε σήμερα είναι η απόδειξή του. Συγκεκριμένα σε ένα στοιχείο, το οποίο μας έρχεται από την εταιρεία ερευνών Glassnode. Ποιο είναι αυτό; Ότι οι μακροχρόνιοι επενδυτές Bitcoin, επειδή γνωρίζουν τα πλεονεκτήματα πρώτοι από όλους, δεν πτοούνται. Ο αριθμός των νομισμάτων που δεν έχει κινηθεί για χρονικό διάστημα τουλάχιστον ενός έτους βρίσκεται στα υψηλά όλων των εποχών. Το 67,7% των Bitcoin που βρίσκονται στην κυκλοφορία δεν έχει μετακινηθεί.

Σεμινάρια και βιβλίο για τα κρυπτονομίσματα

Για τον νέο κύκλο σεμιναρίων που οργανώνει το euro2day.gr, μπορείτε να ενημερωθείτε από εδώ https://shop.media2day.gr/seminars/1/prodcategory

Ξεκινήσαμε τη Δευτέρα 13 Μαρτίου με το «Επενδύσεις και trading στα κρυπτονομίσματα». Το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin» μπορείτε να το προμηθευτείτε από το https://shop.media2day.gr/books/2/prodcategory

.png)

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς σκοπούς και μόνο.

Νέες τιμές-στόχοι για τις ελληνικές τράπεζες από Wood

Νέες τιμές-στόχοι για τις ελληνικές τράπεζες από Wood Ποιες εισηγμένες κάνουν... πρωταθλητισμό στα περιθώρια κέρδους

Ποιες εισηγμένες κάνουν... πρωταθλητισμό στα περιθώρια κέρδους Βγαίνουν 11.000 κατοικίες στο σφυρί, σε ποιες τιμές πωλούνται

Βγαίνουν 11.000 κατοικίες στο σφυρί, σε ποιες τιμές πωλούνται Allwyn AG: Την διανομή μερίσματος και την μεταφορά έδρας ενέκριναν οι ΓΣ

Allwyn AG: Την διανομή μερίσματος και την μεταφορά έδρας ενέκριναν οι ΓΣ Ερχονται κίνητρα για επενδυτική αποταμίευση σε ενήλικους και παιδιά

Ερχονται κίνητρα για επενδυτική αποταμίευση σε ενήλικους και παιδιά Χρηματιστήριο: Τα κρίσιμα τεχνικά όρια για Πειραιώς και Alpha

Χρηματιστήριο: Τα κρίσιμα τεχνικά όρια για Πειραιώς και Alpha Στη φάκα της Εφορίας 12.000 φορολογούμενοι μετά από διασταυρώσεις

Στη φάκα της Εφορίας 12.000 φορολογούμενοι μετά από διασταυρώσεις Ποια είναι η «παγίδα του Θουκυδίδη» που έβαλε στο τραπέζι ο Σι

Ποια είναι η «παγίδα του Θουκυδίδη» που έβαλε στο τραπέζι ο Σι «Στρατηγική» η επένδυση της Metlen για την παραγωγή γαλλίου

«Στρατηγική» η επένδυση της Metlen για την παραγωγή γαλλίου Τρεις μνηστήρες για την ΕΖΑ

Τρεις μνηστήρες για την ΕΖΑ