Κέρδη προ φόρων της τάξεως των 2,5 δισ. ευρώ έχουν σημειώσει οι εγχώριες ασφαλιστικές εταιρείες κατά την τελευταία επταετία, ενισχύοντας έτσι σε μεγάλο βαθμό τόσο το ύψος των ιδίων κεφαλαίων τους, όσο και τους εποπτικούς τους δείκτες, με δεδομένο ότι κατά τη συγκεκριμένη περίοδο δεν παρατηρήθηκε αύξηση της παραγωγής.

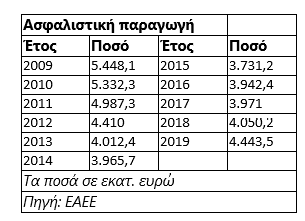

Ειδικότερα, με βάση και τα στατιστικά στοιχεία του 2019 που δημοσίευσε χθες η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (βλέπε παρατιθέμενο πίνακα), κατά την εξαετία 2014-2019 οι εγχώριες ασφαλιστικές εταιρείες σημείωσαν αθροιστικά 4,95 δισ. ευρώ θετικό λειτουργικό αποτέλεσμα, 2,269 δισ. ευρώ κέρδη προ φόρων και 1,5 δισ. κέρδη μετά από φόρους.

Έτσι, με δεδομένο, ότι και κατά το 2020 οι ασφαλιστικές εταιρείες αναμένεται να εμφανίσουν ένα ικανοποιητικό τελικά αποτέλεσμα (βλέπε στοιχεία εξαμήνου και εννεαμήνου αρκετών εταιρειών) κατά την επταετία 2014-2020 σημείωσαν προ φόρων κέρδη τα οποία κυμάνθηκαν γύρω στα 2,5 δισ. ευρώ, ή ακόμη και υπερέβησαν το προαναφερόμενο ποσό.

.png)

Αποτέλεσμα των θετικών επιδόσεων των εταιρειών ήταν η διανομή -σε αρκετές περιπτώσεις- μερισμάτων στους μετόχους τους, αλλά και η ενίσχυση των ιδίων κεφαλαίων τους από τα 2,346 δισ. ευρώ του 2014 στα 4,193 δισ. ευρώ στα τέλη του 2019 (+1,85 δισ. ευρώ). Επίσης, με δεδομένο ότι τα ίδια κεφάλαια του 2011 ανέρχονταν 985,9 εκατ. ευρώ, κατά την οκταετία 2011-2019 είχαμε αύξηση της τάξεως των 3,2 δισ. ευρώ! Έτσι, με δεδομένο ότι κατά την περίοδο 2011-2019 η ασφαλιστική παραγωγή μειώθηκε (βλέπε στοιχεία παρατιθέμενου πίνακα), οι εποπτικοί δείκτες των εταιρειών επηρεάστηκαν δύο φορές θετικά (αύξηση ιδίων κεφαλαίων για μικρότερο ύψος παραγωγής).

Στα αξιοσημείωτα πάντως των τελευταίων ετών, συγκαταλέγονται:

- Η υποχώρηση που παρατηρήθηκε στα αποτελέσματα εκμετάλλευσης των ασφαλιστικών εταιρειών (από το +1,477 δισ. ευρώ του 2014 στα μόλις 123,2 εκατ. ευρώ του 2019). Η πτώση η οποία ήταν εντονότερη στον κλάδο ζωής (από τα +634 εκατ. το 2014 σε -376 εκατ. ευρώ το 2019) σε σύγκριση με τις γενικές ασφαλίσεις (από τα +843 στα +499,6 εκατ. ευρώ) οφείλεται κυρίως στην ένταση του ανταγωνισμού και στο περιβάλλον των μηδενικών-αρνητικών επιτοκίων, που πλήττει περισσότερο τον κλάδο ζωής.

- Η σημαντική συμβολή των εσόδων από επενδύσεις (+845 εκατ. ευρώ το 2019 και 411,8 εκατ. ευρώ το 2018) στη διαμόρφωση των τελικών αποτελεσμάτων.

- Οι προσπάθειες των ασφαλιστικών εταιρειών να περιορίσουν το λειτουργικό τους κόστος, παρά τις σχετικές επιβαρύνσεις που προκαλεί το εποπτικό πλαίσιο Solvency II. Έτσι, οι αθροιστικές λειτουργικές δαπάνες από τα 593 εκατ. του 2016 υποχώρησαν το 2019 στα 542,5 εκατ. ευρώ.

- Η μονοψήφια αποδοτικότητα των ιδίων κεφαλαίων των ασφαλιστικών εταιρειών από το 2016 έως και το 2019 (5,1% το 2018 και 5,6% το 2019).

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης