Ανοιχτή είναι η συζήτηση και οι αψιμαχίες στους κόλπους της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για την «επόμενη ημέρα της Covid-19», μολονότι την περασμένη εβδομάδα η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είπε ότι θα ήταν «πρόωρο» να μιλήσουμε για τη χαλάρωση της υποστηρικτικής πολιτικής.

Με απλά λόγια είπε δεν θα σταματήσουμε τα πιεστήρια του ευρώ να εκτυπώνουν χρήμα και να το δίνουν στις τράπεζες, ώστε να το διοχετεύσουν -υποτίθεται- στην πραγματική οικονομία. Όμως, μέχρι τώρα τα μόνα που φουσκώνουν στον ίδιο ρυθμό με τις μηχανές των πιεστηρίων στη Φρανκφούρτη, είναι τα κάθε λογής χρηματιστήρια μαζί με τα νεόκοπα κρυπτονομίσματα.

Η πλημμυρίδα ρευστού ανεβάζει την κερδοσκοπική μανία για ανάληψη ολοένα και περισσότερου ρίσκου, εκτοξεύοντας στα ύψη το λεγόμενο «πλασματικό κεφάλαιο».

Ορισμένοι υπεύθυνοι χάραξης πολιτικής μέσα στα κλειστά γραφεία της ΕΚΤ είναι έτοιμοι να υποστηρίξουν στη συνάντηση του Ιουνίου ότι το πρόγραμμα έκτακτης ανάγκης για την πανδημία θα πρέπει να αρχίσει να αποτραβιέται το τρίτο τρίμηνο, όπως μεταδίδει το Bloomberg επικαλούμενο αξιωματούχους που γνωρίζουν εσωτερικές συζητήσεις.

Πρελούδιο διχασμού...

Η αλήθεια είναι ότι αυτή η συζήτηση ανάμεσα στα γεράκια και τα περιστέρια δεν έχει σταματήσει ποτέ. Απλά κρύφτηκε κάτω από το χαλί στα δύσκολα της πανδημίας και τώρα που η κουβέντα ανοίγει για την Covid-exit η ιδέα της αποκλιμάκωσης των προγραμμάτων απόκτησης ομολόγων έρχεται επιταχυνόμενη. Κάτι παρόμοιο συνέβη και μετά την κρίση του 2008, μέχρι που χτύπησε η νέα κρίση.

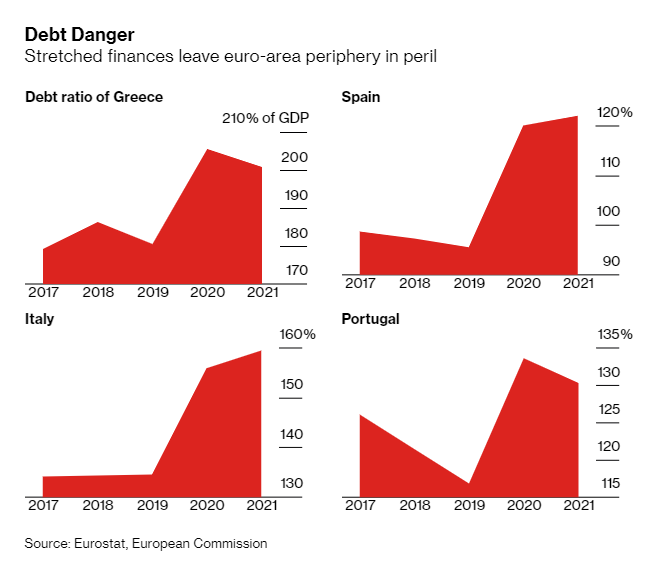

Παρά τα καθησυχαστικά λόγια της Λαγκάρντ τέτοιου είδους συνομιλίες κάνουν τους επενδυτές να εστιάζουν όλο και περισσότερο στις κινήσεις για την ημέρα του λογαριασμού. Χωρίς υποστήριξη έκτακτης ανάγκης, το επίκεντρο θα επιστρέψει στο χρέος στην Ελλάδα, την Ιταλία και την Ισπανία, το οποίο διογκώθηκε περαιτέρω το 2020 λόγω των αναγκαίων δαπανών για την υγεία και την κρίση, καθώς και στο ερώτημα εάν μπορεί ποτέ να τεθεί υπό έλεγχο, να θεωρηθεί βιώσιμο.

Προς το παρόν, τα κράτη μέλη της Ευρωπαϊκής Ένωσης ετοιμάζονται να δαπανήσουν χρήματα από το Ταμείο Ανάκαμψης, με την έναρξη εκταμίευσης ρευστού να αναμένεται γύρω στα μέσα του έτους.

Ο Ιταλός πρωθυπουργός Μάριο Ντράγκι, ο πρώην πρόεδρος της ΕΚΤ, ο οποίος κουβαλάει τα παράσημα της «διάσωσης του ευρώ» στην τελευταία κρίση χρέους, σχεδιάζει επανεκκίνηση της ιταλικής οικονομίας με κεφάλαια που ξεπερνούν τα 200 δισ. ευρώ.

Όμως, ενώ αυτό το κίνητρο θα βοηθήσει την ανάκαμψη, το ερώτημα είναι αν θα δημιουργήσει σταθερή ανάπτυξη αρκετά ισχυρή και διατηρήσιμη ώστε να απομακρύνει ουσιαστικά το τεράστιο συσσωρευμένο χρέους της Ιταλίας, που ανέρχεται περίπου σε 160% του ΑΕΠ, στα επίπεδα ρεκόρ του 1920.

Η Fitch Ratings προειδοποίησε αυτόν τον μήνα ότι ο δείκτης χρέους προς το ΑΕΠ της Ελλάδας θα παραμείνει πάνω από 200% φέτος και οποιαδήποτε αποτυχημένη προσπάθεια να το μειώσει θα μπορούσε να οδηγήσει σε αρνητική αξιολόγηση.

Η S&P μπορεί να αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας, ωστόσο η νέα βαθμολόγηση που δίδει πλέον ο διεθνής οίκος ταυτίζεται με αυτήν της Fitch και απέχει δύο βαθμίδες από την περιβόητη «επενδυτική βαθμίδα» η οποία θα πάρει κάποιο χρόνο να κατακτηθεί...

Φορολογικοί κανόνες...

Ένα άλλο βασικό ερώτημα είναι πότε η ΕΕ θα μπορούσε να επιβάλει εκ νέου φορολογικούς κανόνες - οι οποίοι είχαν ανασταλεί κατά τη διάρκεια της πανδημίας - και ποια μορφή θα λάβουν. Ενώ η δημοσιονομική κατάσταση σε ορισμένες χώρες πρέπει να αντιμετωπιστεί, υπερβολικά αυστηροί στόχοι, για παράδειγμα σχετικά με τα ελλείμματα, θα μπορούσαν να προκαλέσουν μεγαλύτερη ζημιά παρά καλό, απορροφώντας ζωτικά στοιχεία από τις οικονομίες.

Η Saxo Bank είναι μια από τις «αρκούδες» σχετικά με τις προοπτικές στην «περιφέρεια της Ευρώπης», προειδοποιώντας ότι θα μπορούσε να υπάρξει «μέρος ΙΙ» στην κρίση κρατικού χρέους, ξεκινώντας με μια ταχεία (όπως συνήθως γίνεται) μαζική έξοδο διεθνών επενδυτών από το ελληνικό χρέος, όπου κατέχουν το 90%.

Η ανησυχία της Saxo είναι ότι με τα ομόλογα των ΗΠΑ να αποδίδουν 60 μονάδες βάσης υψηλότερα από ό,τι στην αρχή του έτους οι επενδυτές θα προτιμούσαν να τοποθετήσουν χρήματα εκεί παρά σε ευρωπαϊκούς τίτλους με υψηλότερη απόδοση, στο 1% ή στο 075%, της Ελλάδας ή της Ιταλίας για παράδειγμα.

«Είναι πολύ δύσκολο να δω κάτι διαφορετικό παρά λιτότητα στο μέλλον», σχολιάζει ο Έρικ Λόνεργκαν της M&G. «Δεν ξέρω πότε θα χτυπήσει αλλά νομίζω ότι οι πιθανότητες εκτινάσσονται με μια πιο προσεκτική ματιά στα πιο ευάλωτα μέρη της ευρωπαϊκής αγοράς ομολόγων».

«Η Ιταλία είναι σε θέση να αναχρηματοδοτήσει το χρέος με πολύ χαμηλότερες αποδόσεις λόγω της ΕΚΤ, οπότε η κρίση ήταν κάπως μια μεταμφιεσμένη ευλογία για τη χώρα», σύμφωνα με τον Χέντρικ Τας, επικεφαλής στην Aegon Asset Management.

«Αλλά, οι χαμηλές αποδόσεις και τα spreads των ιταλικών ή ελληνικών κρατικών ομολόγων δεν δημιουργούνται στη Ρώμη ή στην Αθήνα», εξηγεί «αλλά στις Βρυξέλλες και τη Φρανκφούρτη, εκεί βρίσκεται το κλειδί για τις μακροπρόθεσμες προοπτικές για τα κρατικά ομόλογα» και κατ' επέκταση τον εκτροχιασμό ή όχι του κόστους του δημόσιου δανεισμού.