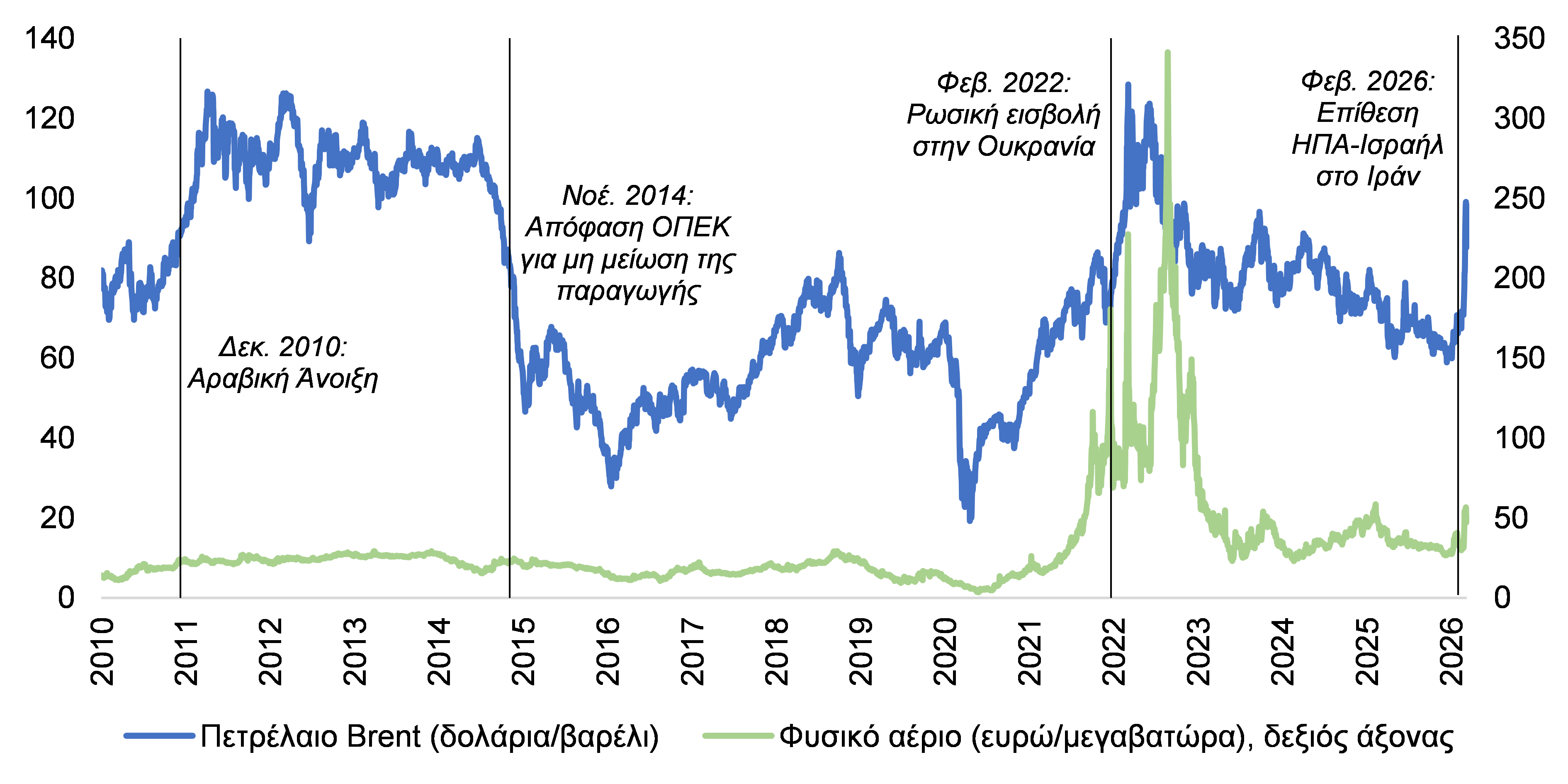

Οι πρόσφατες γεωπολιτικές εξελίξεις στη Μέση Ανατολή, με την από κοινού επίθεση ΗΠΑ και Ισραήλ εναντίον του Ιράν, προστίθενται σε μία αλυσίδα σοβαρών διαταραχών από την πλευρά της προσφοράς, με πιο πρόσφατες αυτές που ακολούθησαν τη ρωσική εισβολή στην Ουκρανία και την αστάθεια στη δασμολογική πολιτική των ΗΠΑ. Οι συνεχιζόμενες συγκρούσεις και η γεωπολιτική ένταση ασκούν πίεση στις εφοδιαστικές αλυσίδες και κυρίως στο κόστος μεταφοράς, τονίζει στο τελευταίο της «Δελτίο Οικονομικών Εξελίξεων» η Alpha Bank.

Η αναταραχή στις θαλάσσιες οδούς, ιδιαίτερα σε κρίσιμα σημεία διεθνούς εμπορίου, οδηγεί σε υψηλότερα ναύλα και ασφάλιστρα κινδύνου, κάτι που σε συνδυασμό με τις ανοδικές πιέσεις στις τιμές ενέργειας (Γράφημα 1) ενδέχεται να οδηγήσουν σε αναζωπύρωση του πληθωρισμού. Η οικονομική δραστηριότητα στην Ελλάδα, σύμφωνα με τα τελευταία στοιχεία της ΕΛΣΤΑΤ, κατέγραψε ρυθμό μεγέθυνσης 2,4% σε ετήσια βάση το τέταρτο τρίμηνο, ενώ για το σύνολο του έτους η άνοδος διαμορφώθηκε σε 2,1%, υπερβαίνοντας τον μέσο όρο της Ευρωπαϊκής Ένωσης (Ε.Ε.: 1,5%).

Η ελληνική οικονομία, συνεπώς, είναι σε τροχιά ανόδου και διαθέτει υψηλή αντοχή υποστηριζόμενη από τα δημοσιονομικά πρωτογενή πλεονάσματα των τελευταίων ετών. Το εύρος των οικονομικών επιπτώσεων του πολέμου στη Μέση Ανατολή, ωστόσο, θα εξαρτηθεί από κρίσιμες παραμέτρους, όπως η διάρκεια των συγκρούσεων, ο βαθμός διαταραχής στις ενεργειακές ροές, καθώς και η γεωγραφική έκταση των στρατιωτικών επιχειρήσεων που θα καθορίσει αν περισσότερες χώρες θα εμπλακούν άμεσα ή έμμεσα.

Γεωπολιτική αστάθεια και τιμές πετρελαίου και φυσικού αερίου

Ανάλυση επιπτώσεων

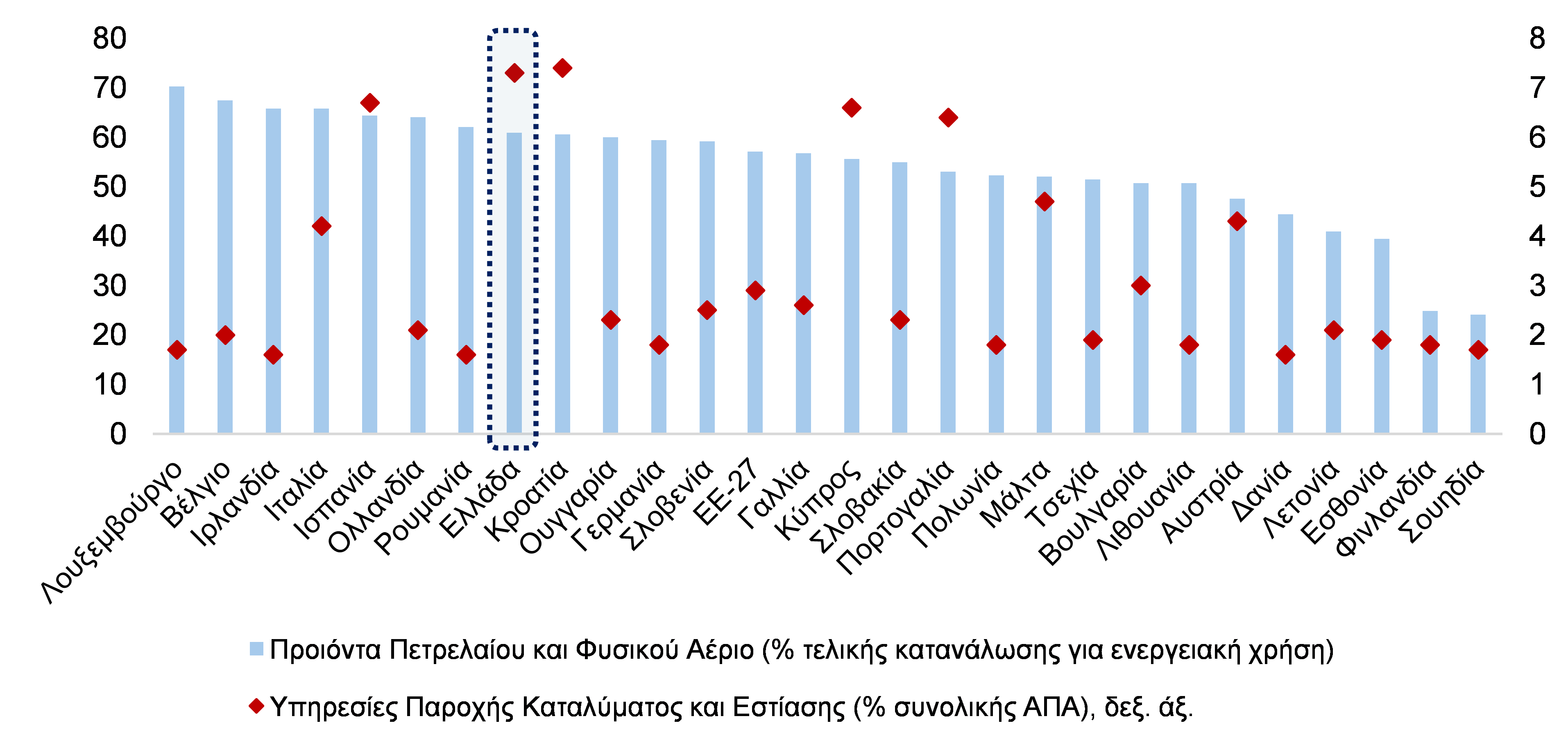

Αναφορικά με την ασφάλεια του ενεργειακού εφοδιασμού της Ελλάδας θα πρέπει να σημειωθεί ότι η χώρα δεν εισάγει πετρέλαιο και φυσικό αέριο από το Ιράν. Με βάση τα στοιχεία του 2024, το σύνολο των εισαγωγών φυσικού αερίου (εκτός LNG) προήλθε από τη Ρωσία και το Αζερμπαϊτζάν, ενώ πάνω από το 60% των εισαγωγών πετρελαίου προήλθε από το Ιράκ, το Καζακστάν και τη Λιβύη.

Ωστόσο, το γεγονός ότι η Ελλάδα είναι καθαρός εισαγωγέας ενέργειας, με σημαντική εξάρτηση από το πετρέλαιο και το φυσικό αέριο, την καθιστά ευάλωτη σε έντονες αυξήσεις των διεθνών τιμών ενέργειας. Συγκεκριμένα, το συνολικό μερίδιο του πετρελαίου, των παραγώγων αυτού[i] και του φυσικού αερίου στην τελική κατανάλωση ενέργειας (για ενεργειακή χρήση [ii]) ήταν 61% το 2024, από τα υψηλότερα στην Ε.Ε.

Επιπρόσθετα, η άμεση επίδραση του τουρισμού στην ελληνική οικονομία, όπως προσεγγίζεται από τα μερίδια των κλάδων υπηρεσιών παροχής καταλύματος και εστίασης στη συνολική Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ), είναι η δεύτερη υψηλότερη μετά την Κροατία (Γράφημα 2).

Μερίδια πετρελαίου και φυσικού αερίου στην τελική κατανάλωση ενέργειας για ενεργειακή χρήση (α) και μερίδια κλάδων παροχής υπηρεσιών καταλυμάτων και εστίασης στη συνολική ΑΠΑ (β), στοιχεία 2024

Ως εκ τούτου, η παράταση της διάρκειας ή/και διεύρυνση της σύγκρουσης θα μπορούσε να έχει μακροοικονομικές επιπτώσεις μέσα από τα ακόλουθα κανάλια:

Πρώτον, της ενίσχυσης της ενεργειακής συνιστώσας του πληθωρισμού και κατά συνέπεια του γενικού επιπέδου τιμών. Μία διαταραχή από την πλευρά της προσφοράς, με διάρκεια αρκετών μηνών λόγω της ανόδου των τιμών της ενέργειας και των περιορισμών στις θαλάσσιες και εμπορικές διαδρομές που αυξάνουν το κόστος και το χρόνο μεταφοράς, αναμένεται να ενισχύσει το κόστος παραγωγής και τις πληθωριστικές προσδοκίες.

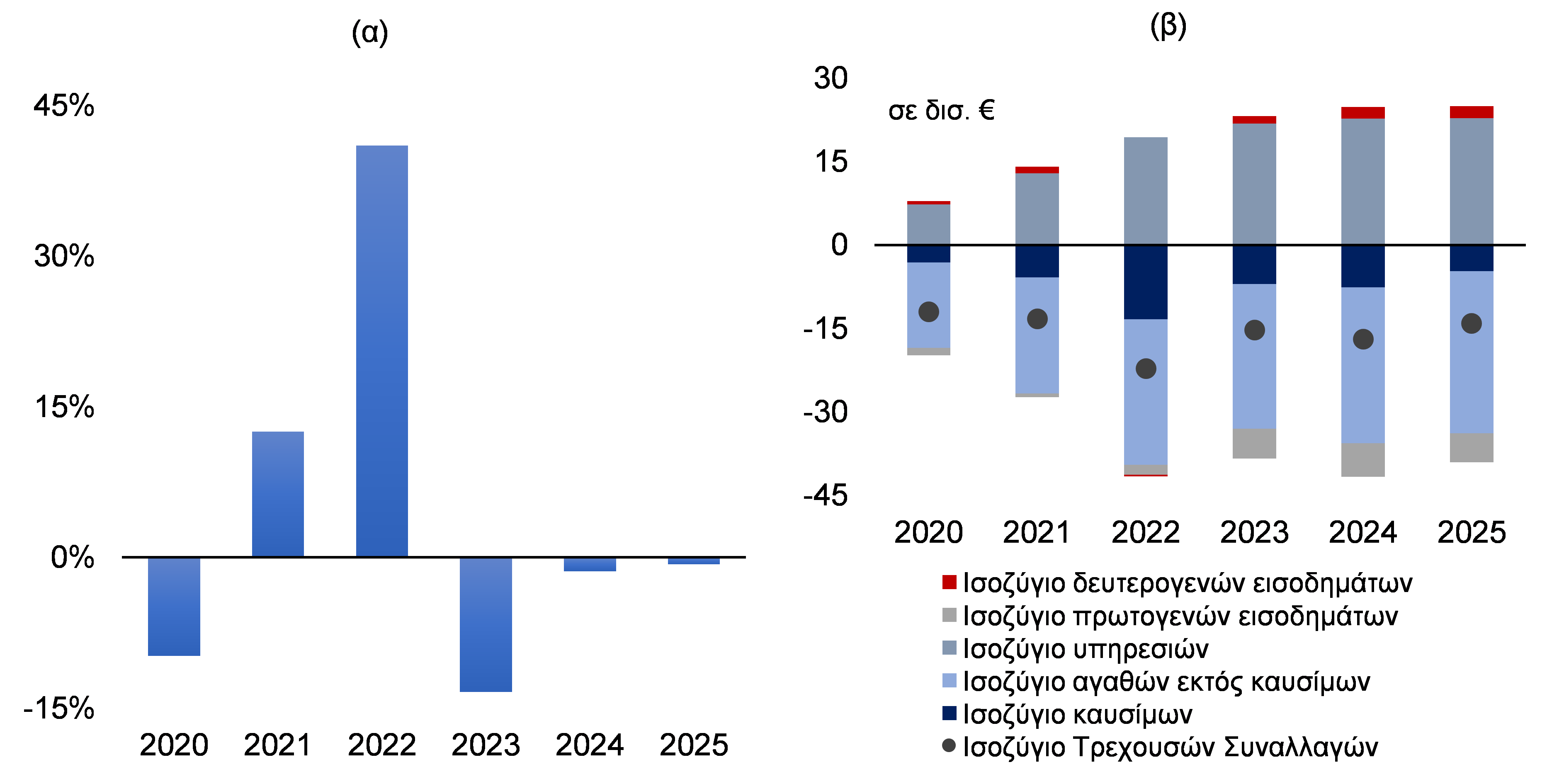

Όπως παρατηρήθηκε το 2022, μετά το ξέσπασμα του πολέμου στην Ουκρανία, η άνοδος των τιμών της ενέργειας και του κόστους παραγωγής ενδέχεται να διαχυθεί και σε άλλες κατηγορίες αγαθών και υπηρεσιών, όπως τα τρόφιμα. Σημειώνεται ότι, μετά την άνοδο κατά 41% το 2022, η ενεργειακή συνιστώσα του πληθωρισμού (HICP-Energy) υποχώρησε τα επόμενα τρία έτη (Γράφημα 3α), ωστόσο παραμένει 19,5% υψηλότερη σε σύγκριση με το 2021.

Επιπλέον, μία νέα ενεργειακή κρίση ενδέχεται να επιδεινώσει το έλλειμα του ισοζυγίου τρεχουσών συναλλαγών -πρωτίστως μέσω της διεύρυνσης του ελλείματος του ισοζυγίου καυσίμων- το οποίο αποτελεί διαχρονικά διαρθρωτική αδυναμία της ελληνικής οικονομίας (Γράφημα 3β).

Ετήσιες μεταβολές του ΕνΔΤΚ-Ενέργεια (α) και εξέλιξη του Ισοζυγίου Τρεχουσών Συναλλαγών (β)

Δεύτερον, της αποδυνάμωσης των εισερχόμενων ταξιδιωτικών ροών και ως εκ τούτου των ταξιδιωτικών εισπράξεων. Η αυξημένη αβεβαιότητα στην ευρύτερη περιοχή της Μεσογείου ενδέχεται να έχει αρνητικές επιπτώσεις για τον ελληνικό τουρισμό, οδηγώντας σε μείωση των αφίξεων, ιδίως μέσω κρουαζιέρας.

Εάν, ωστόσο, το πεδίο των επιχειρήσεων περιοριστεί στη Μέση Ανατολή, ο ελληνικός τουρισμός πιθανότατα να ευνοηθεί, αυξάνοντας το μερίδιο αγοράς έναντι των ανταγωνιστικών προορισμών, όπως είχε παρατηρηθεί στις αρχές της δεκαετίας του 2010 κατά την Αραβική Άνοιξη.

Σε κάθε περίπτωση, αξίζει να σημειωθεί ότι ο ελληνικός τουρισμός αποδείχτηκε ιδιαίτερα ανθεκτικός στην πανδημική κρίση, καθώς ανέκαμψε με ταχύ ρυθμό μετά τις ισχυρές αρνητικές επιδράσεις των lockdowns, καταγράφοντας νέα ιστορικά υψηλά τα τελευταία χρόνια και αυξάνοντας το μερίδιό του στις παγκόσμιες τουριστικές αφίξεις.

Τρίτον, της καθυστέρησης στην υλοποίηση επενδυτικών σχεδίων ως απόρροια της αυξημένης αβεβαιότητας αλλά και του υψηλού ενεργειακού κόστους. Η συγκυρία είναι ιδιαίτερα κρίσιμη, καθώς το 2026 αποτελεί το τελευταίο έτος υλοποίησης του προγράμματος Next Generation EU και απορρόφησης των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας.

Σύμφωνα με την Ευρωπαϊκή Επιτροπή, τα κράτη-μέλη θα πρέπει να έχουν ολοκληρώσει του στόχους και τα ορόσημα που προβλέπονται στα εθνικά τους σχέδια μέχρι το τέλος Αυγούστου προκειμένου να διασφαλιστεί η πλήρης απορρόφηση των διαθέσιμων πόρων. Το δεσμευτικό αυτό χρονοδιάγραμμα ενδέχεται, ωστόσο, να λειτουργήσει ως κίνητρο για την υλοποίηση των επενδύσεων και την αξιοποίηση των διαθέσιμων πόρων και επομένως ως σταθεροποιητικός παράγοντας της οικονομικής δραστηριότητας.

Βάσει των τελευταίων διαθέσιμων προβλέψεων [iii], οι επενδύσεις αναμενόταν να επιταχυνθούν το τρέχον έτος, και να επιβραδυνθούν σε μεσοπρόθεσμο ορίζοντα, καθώς η υλοποίηση του προγράμματος θα εξακολουθήσει να στηρίζει τη δυναμική τους.

Μεταξύ των παραγόντων που δύνανται να αντισταθμίσουν τις τυχόν δυσμενείς επιδράσεις είναι η θετική δυναμική της ελληνικής οικονομίας, καθώς και η δημοσιονομική σταθερότητα και τα πρωτογενή πλεονάσματα τα οποία έχουν καταγραφεί τα τελευταία χρόνια και έχουν συμβάλλει στη δημιουργία δημοσιονομικού χώρου που μπορεί να αξιοποιηθεί για τη λήψη μέτρων στήριξης νοικοκυριών και επιχειρήσεων.

Αναλυτικότερα, με βάση τις επιδόσεις του πραγματικού ΑΕΠ το τέταρτο τρίμηνο του περασμένου έτους, η στατιστική επίδραση βάσης (carry-over effect) του ρυθμού οικονομικής μεγέθυνσης του 2025 επί του προσδοκώμενου ρυθμού μεγέθυνσης του 2026 εκτιμάται σε 1,1% [iv].

Επιπρόσθετα, το 2025, για πρώτη φορά μετά την πανδημία, η συνεισφορά των επενδύσεων (1,5 ποσοστιαίες μονάδες) στην άνοδο του ΑΕΠ (2,1%) ξεπέρασε την αντίστοιχη της ιδιωτικής κατανάλωσης (1,4 π.μ.), ενώ ακολούθησαν οι καθαρές εξαγωγές (1,2 π.μ.) και η δημόσια κατανάλωση (0,1 π.μ.), με τα αποθέματα (συμπ. των στατιστικών διαφορών) να έχουν αρνητική συνεισφορά (-2,1 π.μ.).

Η σημαντική άνοδος των επενδύσεων το 2025 (8,9%) αποδίδεται κυρίως στη διψήφια αύξηση του δευτέρου εξαμήνου (13,6%), ενώ θετική δυναμική καταγράφηκε σε όλες τις επιμέρους κατηγορίες. Αναλυτικότερα, οι επενδύσεις σε κατοικίες σημείωσαν τη μεγαλύτερη άνοδο (22,4%), καταγράφοντας μάλιστα αύξηση άνω του 40% το τέταρτο τρίμηνο, ενώ ακολούθησαν οι επενδύσεις σε μεταφορικό εξοπλισμό (20,8%) και λοιπές κατασκευές εκτός κατοικιών (8,3%).

[i] Σύμφωνα με τις τελευταίες διαθέσιμες προβλέψεις της Τράπεζας της Ελλάδος (Note on the Greek Economy, 30.1.2026), οι επενδύσεις αναμένεται να αυξηθούν κατά 8,6% το 2026, ενώ η αντίστοιχη εκτίμηση του Υπουργείου Εθνικής Οικονομίας και Οικονομικών είναι ίση με 10,2% (Πολυετής Δημοσιονομικός Προγραμματισμός 2026-2029).

[i] Εξαιρουμένων των βιοκαυσίμων.

[iii] Εξαιρείται η κατανάλωση ενεργειακών προϊόντων που χρησιμοποιούνται ως πρώτες ύλες σε βιομηχανικές διαδικασίες.

[iv] Η στατιστική επίδραση βάσης υπολογίζεται ως η ποσοστιαία διαφορά μεταξύ του επιπέδου του πραγματικού ΑΕΠ στο τέταρτο τρίμηνο ενός έτους (Δ’ Τρίμηνο 2025: Ευρώ 51,6 δισ.) και του μέσου επιπέδου του πραγματικού ΑΕΠ του ίδιου έτους (μέσος όρος 2025: 51,1 δισ.). Συνεπώς, όταν το επίπεδο του πραγματικού ΑΕΠ στο τέταρτο τρίμηνο είναι υψηλότερο από το μέσο επίπεδο του έτους, η στατιστική επίδραση βάσης είναι θετική και αποτυπώνει τον ελάχιστο ετήσιο ρυθμό μεγέθυνσης που θα παρατηρηθεί το επόμενο έτος βάσει των εξελίξεων του προηγούμενου.