Ο οίκος αξιολόγησης Morningstar DBRS εκτιμά ότι η γεωπολιτική ένταση στη Μέση Ανατολή είναι ένας εξωτερικός κίνδυνος για την ελληνική οικονομία και αρχίζει να αποτυπώνεται με μετρήσιμο τρόπο στις μακροοικονομικές προβλέψεις, επηρεάζοντας άμεσα και το επενδυτικό αφήγημα για τις τράπεζες. Το κρίσιμο στοιχείο δεν είναι μόνο η επιβράδυνση της ανάπτυξης, αλλά η σαφής μετατόπιση της ισορροπίας κινδύνων προς την καθοδική πλευρά.

Οι πρώτες αναθεωρήσεις είναι ενδεικτικές της αλλαγής κλίματος, καθώς η Τράπεζα της Ελλάδος τοποθετεί την ανάπτυξη για το 2026 στο 1,9%, από 2,1% προηγουμένως, ενσωματώνοντας τις επιπτώσεις από την ενεργειακή αβεβαιότητα και τη γεωπολιτική αστάθεια. Αντίστοιχα, η Κεντρική Τράπεζα Κύπρου έχει μειώσει την πρόβλεψη για το ΑΕΠ στο 2,7%, κατά 0,3 ποσοστιαίες μονάδες, ακόμη και υπό την υπόθεση περιορισμένης διάρκειας της κρίσης.

Σε αυτό το περιβάλλον, η ανάλυση της Morningstar DBRS αναδεικνύει το βασικό διαρθρωτικό ζήτημα για τον τραπεζικό κλάδο, που είναι η δυσανάλογα υψηλή εξάρτηση των ελληνικών και κυπριακών οικονομιών από τον τουρισμό και τη ναυτιλία.

Η «διπλή έκθεση» που καθορίζει το ρίσκο

Σε αντίθεση με άλλες ευρωπαϊκές οικονομίες, όπου οι δύο αυτοί κλάδοι έχουν πιο περιορισμένη συμβολή, στην Ελλάδα και την Κύπρο αποτελούν βασικούς πυλώνες της οικονομικής δραστηριότητας. Αυτό σημαίνει ότι λειτουργούν ως κύριοι δίαυλοι μετάδοσης εξωτερικών σοκ προς το τραπεζικό σύστημα.

Τα στοιχεία είναι ενδεικτικά: τα δάνεια προς μεταφορές και αποθήκευση αντιστοιχούν στο 19,8% των επιχειρηματικών δανείων στην Ελλάδα και στο 11,2% στην Κύπρο, έναντι μόλις 5,5% στην ΕΕ. Αντίστοιχα, η έκθεση στον τουρισμό φτάνει το 11,1% στην Ελλάδα και το 21,2% στην Κύπρο, πολλαπλάσια του ευρωπαϊκού μέσου όρου.

Αυτή η συγκέντρωση σημαίνει ότι οποιαδήποτε διαταραχή σε αυτούς τους τομείς δεν έχει τοπική επίδραση, αλλά διαχέεται στο σύνολο της οικονομίας, επηρεάζοντας εισοδήματα, κατανάλωση και τελικά την ποιότητα ενεργητικού των τραπεζών.

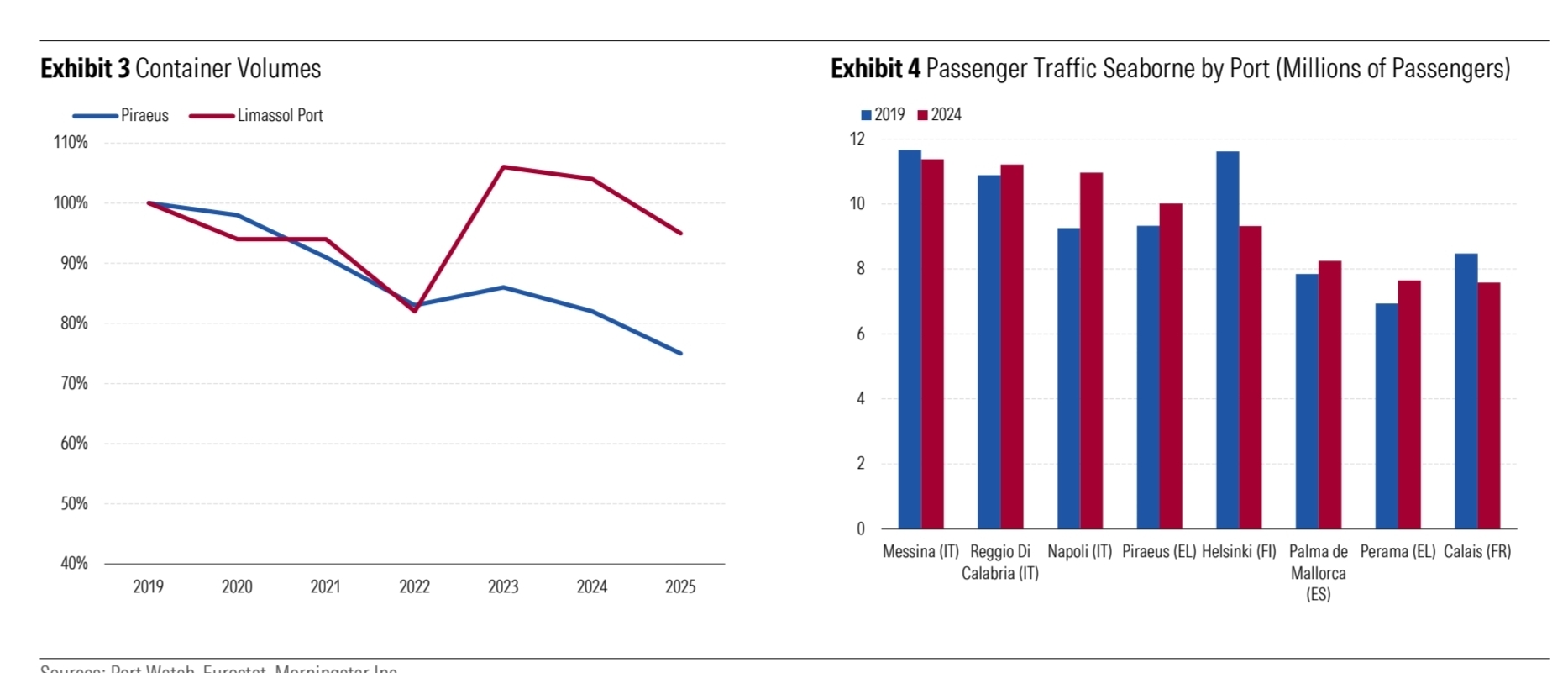

Τι δείχνει η κατάσταση στη ναυτιλία

Η ναυτιλία αποτελεί χαρακτηριστικό παράδειγμα της πολυπλοκότητας της συγκυρίας. Η ανακατεύθυνση δρομολογίων λόγω των εξελίξεων στη Μέση Ανατολή έχει οδηγήσει σε αύξηση των αποστάσεων, των ασφαλίστρων και του κόστους μεταφοράς, ασκώντας ανοδική πίεση στους ναύλους.

Σε πρώτη φάση, αυτό λειτουργεί θετικά για τις ταμειακές ροές των ναυτιλιακών εταιρειών, ενισχύοντας την ικανότητα εξυπηρέτησης δανείων. Ωστόσο, η ίδια δυναμική ενσωματώνει και τον μεσοπρόθεσμο κίνδυνο: η αύξηση του λειτουργικού κόστους, σε συνδυασμό με πιθανή επιβράδυνση του παγκόσμιου εμπορίου, μπορεί να συμπιέσει τα περιθώρια κερδοφορίας και να επιβαρύνει την πιστοληπτική ικανότητα των εταιρειών.

Για τις ελληνικές τράπεζες, η έκθεση στη ναυτιλία είναι μεν υψηλή, αλλά χαρακτηρίζεται από διαφοροποίηση και ισχυρές εξασφαλίσεις, καθώς τα δάνεια είναι σε μεγάλο βαθμό συνδεδεμένα με την αξία των πλοίων και δραστηριοποιούνται σε διεθνείς αγορές. Αυτό περιορίζει τους άμεσους κινδύνους, χωρίς όμως να εξαλείφει τον κυκλικό χαρακτήρα του κλάδου.

Ο άμεσος μηχανισμός μετάδοσης είναι ο τουρισμός

Αντίθετα, ο τουρισμός αποτελεί τον πιο άμεσο και ευαίσθητο δίαυλο μετάδοσης του ρίσκου. Οι διαταραχές στις αερομεταφορές, η αύξηση του κόστους ταξιδιών και η επιδείνωση της αντίληψης ασφάλειας οδηγούν ήδη σε ακυρώσεις και επιβράδυνση της ζήτησης.

Η σημασία του τουρισμού υπερβαίνει τα άμεσα έσοδα, καθώς επηρεάζει την απασχόληση, την κατανάλωση και την αγορά ακινήτων. Έτσι, μια πτώση στις αφίξεις μεταφράζεται σε πίεση σε μικρομεσαίες επιχειρήσεις, σε εισοδήματα νοικοκυριών και τελικά σε αυξημένο πιστωτικό κίνδυνο.

Η Κύπρος εμφανίζεται πιο ευάλωτη, λόγω μεγαλύτερης συγκέντρωσης δανείων στον τουρισμό και εξάρτησης από συγκεκριμένες αγορές, όπως το Ισραήλ. Αντίθετα, η Ελλάδα εμφανίζει μεγαλύτερη διαφοροποίηση και πιθανότητα να λειτουργήσει ως «ασφαλής προορισμός», απορροφώντας μέρος της ζήτησης από άλλες περιοχές, εφόσον η κρίση δεν κλιμακωθεί περαιτέρω.

Μακροοικονομικές πιέσεις και τραπεζικό μοντέλο

Πέρα από τις άμεσες επιπτώσεις, η κρίση δημιουργεί και ένα δεύτερο κύμα πιέσεων μέσω της ενέργειας, του πληθωρισμού και της νομισματικής πολιτικής. Η άνοδος των τιμών ενέργειας μπορεί να διατηρήσει τον πληθωρισμό σε υψηλότερα επίπεδα, περιορίζοντας το διαθέσιμο εισόδημα και επηρεάζοντας τη ζήτηση.

Για τις τράπεζες, το αποτέλεσμα είναι διττό. Από τη μία πλευρά, τα υψηλότερα επιτόκια στηρίζουν τα καθαρά έσοδα από τόκους βραχυπρόθεσμα. Από την άλλη, περιορίζουν τη ζήτηση δανείων και αυξάνουν το κόστος εξυπηρέτησης, επιβαρύνοντας την ποιότητα ενεργητικού σε βάθος χρόνου.

Το βασικό συμπέρασμα είναι ότι το ελληνικό τραπεζικό σύστημα παραμένει σε ισχυρή θέση, με βελτιωμένη κερδοφορία και ικανοποιητικά κεφαλαιακά επίπεδα. Ωστόσο, ο τραπεζικός κλάδος περνά σε μια φάση όπου η ανθεκτικότητα δοκιμάζεται απέναντι σε εξωγενείς πιέσεις. Η πορεία της ανάπτυξης και κυρίως η εξέλιξη των κινδύνων θα καθορίσει εάν οι πιέσεις θα παραμείνουν διαχειρίσιμες ή θα μεταφερθούν πιο έντονα στους ισολογισμούς των τραπεζών.