Η αλλαγή των προσδοκιών για τα επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας επαναφέρει τις ελληνικές τράπεζες στο επίκεντρο του επενδυτικού ενδιαφέροντος, σύμφωνα με την HSBC, η οποία βλέπει ισχυρότερη κερδοφορία το 2026 και το 2027, υψηλότερα καθαρά έσοδα από τόκους, αυξανόμενες διανομές προς τους μετόχους και σημαντικά περιθώρια ανόδου για τις τέσσερις συστημικές τράπεζες.

Η βρετανική τράπεζα διατηρεί σύσταση «αγορά» για Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, ενώ αυξάνει τις τιμές-στόχους για Eurobank και Πειραιώς.

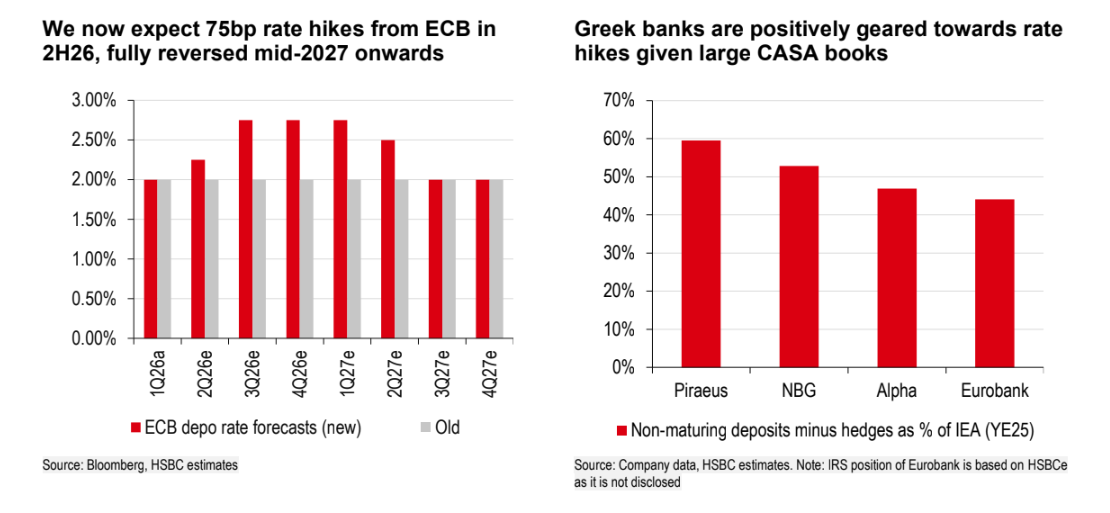

Η HSBC αναθεωρεί το βασικό της σενάριο για την πορεία της νομισματικής πολιτικής και πλέον ενσωματώνει αυξήσεις επιτοκίων κατά 75 μονάδες βάσης από την ΕΚΤ στο δεύτερο εξάμηνο του 2026, πριν από αντιστροφή αυτών των κινήσεων από τα μέσα του 2027 και μετά.

Αυτή η μεταβολή έχει άμεση σημασία για τις ελληνικές τράπεζες, καθώς οι ισολογισμοί τους παραμένουν ιδιαίτερα ευαίσθητοι στα επιτόκια, λόγω της μεγάλης συμμετοχής καταθέσεων χαμηλού κόστους στη χρηματοδότησή τους και της υψηλής παρουσίας δανείων κυμαινόμενου επιτοκίου στα χαρτοφυλάκιά τους.

Η HSBC αυξάνει κατά μέσο όρο τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 3% για το 2026 και κατά 5% για το 2027, αφήνοντας σχεδόν αμετάβλητες τις προβλέψεις για το 2028. Η αναθεώρηση προκύπτει κυρίως από τα καθαρά έσοδα από τόκους, τα οποία αναβαθμίζονται κατά 2% για το 2026 και κατά 4% για το 2027 σε επίπεδο κλάδου.

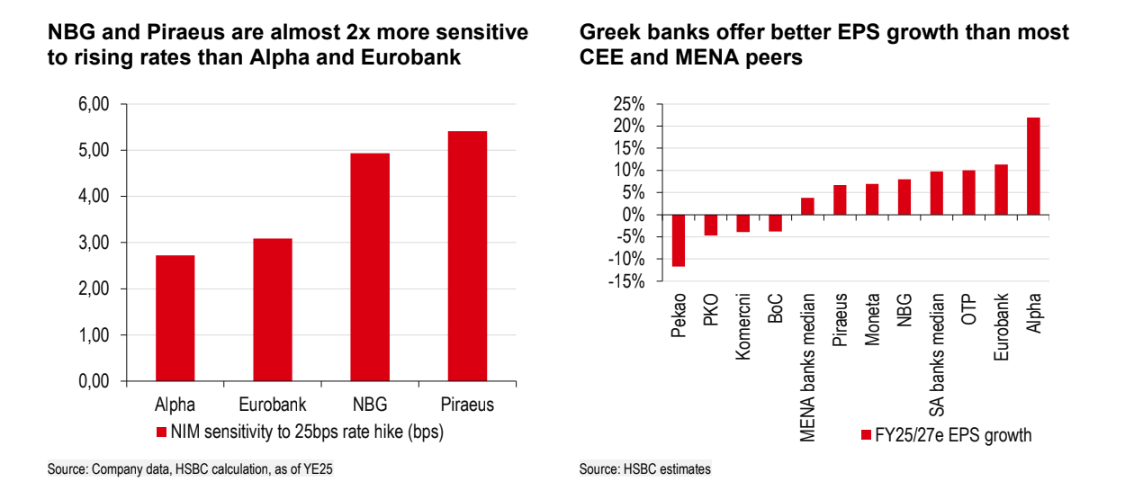

Οι μεγαλύτερες θετικές αναθεωρήσεις αφορούν την Εθνική Τράπεζα και την Τράπεζα Πειραιώς, καθώς έχουν την εντονότερη ευαισθησία στην άνοδο των επιτοκίων.

Γιατί επιλέγει Τράπεζα Πειραιώς και Εθνική Τράπεζα

Η Τράπεζα Πειραιώς και η Εθνική Τράπεζα αναδεικνύονται από την HSBC ως οι προτιμώμενες επιλογές στον κλάδο. Ο λόγος είναι ότι οι δύο τράπεζες επωφελούνται περισσότερο από το νέο περιβάλλον επιτοκίων, καθώς η επίδραση μιας αύξησης κατά 25 μονάδες βάσης στο καθαρό επιτοκιακό τους περιθώριο είναι σχεδόν διπλάσια σε σχέση με την Alpha Bank και τη Eurobank.

Η HSBC σημειώνει ότι οι ελληνικές τράπεζες έχουν από 45% έως 60% των τοκοφόρων στοιχείων ενεργητικού τους χρηματοδοτημένο από καταθέσεις όψεως και ταμιευτηρίου σχεδόν μηδενικού κόστους. Σε συνδυασμό με το γεγονός ότι το μεγαλύτερο μέρος των δανείων είναι κυμαινόμενου επιτοκίου, η άνοδος των επιτοκίων μεταφράζεται γρήγορα σε υψηλότερα έσοδα από τόκους, χωρίς αντίστοιχη και άμεση αύξηση στο κόστος χρηματοδότησης.

Για την Τράπεζα Πειραιώς, η HSBC αυξάνει την τιμή-στόχο στα €12,10 από €11,70, με περιθώριο ανόδου 48% από την τιμή των €8,17. Ο οίκος προβλέπει καθαρά έσοδα από τόκους €2,020 δισ. το 2026, €2,198 δισ. το 2027 και €2,289 δισ. το 2028. Τα επαναλαμβανόμενα καθαρά κέρδη εκτιμώνται σε €1,159 δισ. το 2026, €1,328 δισ. το 2027 και €1,391 δισ. το 2028.

Η αποτίμηση της Πειραιώς παραμένει ελκυστική με βάση τις προβλέψεις της HSBC. Ο δείκτης τιμής προς κέρδη διαμορφώνεται σε 8,6 φορές για το 2026, 7,5 φορές για το 2027 και 7,1 φορές για το 2028. Η απόδοση ενσώματων ιδίων κεφαλαίων προβλέπεται στο 15,4% το 2026, στο 16,2% το 2027 και στο 15,4% το 2028. Η μερισματική απόδοση εκτιμάται στο 5,4% για το 2026, στο 7,1% για το 2027 και στο 8,1% για το 2028, μία πορεία που ενισχύει το επιχείρημα της HSBC για τη μετοχή.

Για την Εθνική Τράπεζα, η τιμή-στόχος παραμένει στα €18,45, με περιθώριο ανόδου 34% από τα €13,75. Τα καθαρά έσοδα από τόκους εκτιμώνται σε €2,238 δισ. το 2026, €2,423 δισ. το 2027 και €2,420 δισ. το 2028. Τα επαναλαμβανόμενα καθαρά κέρδη προβλέπονται σε €1,264 δισ. το 2026, €1,404 δισ. το 2027 και €1,397 δισ. το 2028.

Η Εθνική διαπραγματεύεται με δείκτη τιμής προς κέρδη 9,8 φορές για το 2026, 8,6 φορές για το 2027 και 8,5 φορές για το 2028, σύμφωνα με τις εκτιμήσεις της HSBC. Η απόδοση ενσώματων ιδίων κεφαλαίων εκτιμάται στο 14,9% το 2026, στο 15,9% το 2027 και στο 15,0% το 2028.

Το ισχυρότερο στοιχείο είναι οι διανομές, με τη μερισματική απόδοση να ανεβαίνει από 6,2% το 2026 σε 7,4% το 2027 και 9,3% το 2028. Η HSBC επισημαίνει ότι η Εθνική έχει μία από τις υψηλότερες μερισματικές αποδόσεις στην ευρύτερη περιοχή.

Οι εκτιμήσεις για Eurobank και Alpha Βank

Για τη Eurobank, η HSBC αυξάνει την τιμή-στόχο στα €4,80 από €4,70, με περιθώριο ανόδου 31% από τα €3,66. Η τράπεζα εμφανίζει την υψηλότερη απόδοση ενσώματων ιδίων κεφαλαίων μεταξύ των τεσσάρων συστημικών τραπεζών, στοιχείο που παραμένει κεντρικό στην επενδυτική θέση του οίκου.

Τα καθαρά έσοδα από τόκους της Eurobank προβλέπονται σε €2,757 δισ. το 2026, €2,906 δισ. το 2027 και €2,999 δισ. το 2028. Τα επαναλαμβανόμενα καθαρά κέρδη εκτιμώνται σε €1,635 δισ. το 2026, €1,734 δισ. το 2027 και €1,778 δισ. το 2028. Ο δείκτης τιμής προς κέρδη διαμορφώνεται σε 8,0 φορές για το 2026, 7,4 φορές για το 2027 και 7,0 φορές για το 2028.

Η απόδοση ενσώματων ιδίων κεφαλαίων της Eurobank εκτιμάται στο 17,2% το 2026, στο 16,5% το 2027 και στο 15,6% το 2028. Η μερισματική απόδοση προβλέπεται στο 3,3% για το 2026, στο 4,6% για το 2027 και στο 5,5% για το 2028. Η αποτίμηση σε όρους τιμής προς ενσώματη λογιστική αξία υποχωρεί από 1,31 φορές το 2026 σε 1,17 φορές το 2027 και 1,04 φορές το 2028, παρά το υψηλό επίπεδο κερδοφορίας.

Για την Alpha Bank, η τιμή-στόχος παραμένει στα €4,85, με περιθώριο ανόδου 36% από την τιμή των €3,56. Η HSBC προβλέπει καθαρά έσοδα από τόκους €1,704 δισ. το 2026, €1,849 δισ. το 2027 και €1,911 δισ. το 2028. Τα επαναλαμβανόμενα καθαρά κέρδη εκτιμώνται σε €954 εκατ. το 2026, €1,070 δισ. το 2027 και €1,113 δισ. το 2028.

Η τράπεζα εμφανίζει δείκτη τιμής προς κέρδη 8,2 φορές για το 2026, 7,0 φορές για το 2027 και 6,5 φορές για το 2028. Η απόδοση ενσώματων ιδίων κεφαλαίων προβλέπεται στο 12,1% το 2026, στο 12,2% το 2027 και στο 11,8% το 2028, ενώ η μερισματική απόδοση ανεβαίνει από 3,3% το 2026 σε 4,5% το 2027 και 5,3% το 2028.

Η HSBC θεωρεί την αποτίμηση ελκυστική, καθώς η μετοχή διαπραγματεύεται στις 0,86 φορές την ενσώματη λογιστική αξία του 2027.

Κέρδη υψηλότερα από την περιοχή

Σε επίπεδο κλάδου, η HSBC προβλέπει πλέον μέση ετήσια αύξηση 10% στα κέρδη ανά μετοχή των ελληνικών τραπεζών την περίοδο 2025-2027, από 8% προηγουμένως. Αυτή η επίδοση είναι περίπου 3,5 ποσοστιαίες μονάδες υψηλότερη από τη διάμεση επίδοση των τραπεζών της ευρύτερης περιοχής Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής.

Το επενδυτικό επιχείρημα συμπληρώνεται από την αποτίμηση. Η HSBC αναφέρει ότι οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση περίπου 15% στον δείκτη τιμής προς κέρδη, ενώ οι μερισματικές αποδόσεις φθάνουν έως και το 7% στις εκτιμήσεις για το 2027. Έτσι, ο κλάδος συνδυάζει υψηλότερη αύξηση κερδών, ανθεκτική κερδοφορία, ενίσχυση των διανομών και ακόμη ελκυστικές αποτιμήσεις έναντι συγκρίσιμων τραπεζών.

Η HSBC δεν αγνοεί τους κινδύνους. Αναφέρεται σε πιθανή αύξηση του ασφαλίστρου κινδύνου λόγω γεωπολιτικών εξελίξεων, σε επιβράδυνση της οικονομικής δραστηριότητας που θα μπορούσε να επηρεάσει την πιστωτική επέκταση και τη δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων, καθώς και σε ενδεχόμενο ταχύτερης μετακύλισης των επιτοκίων στις καταθέσεις. Για ορισμένες τράπεζες, επισημαίνει επίσης τον κίνδυνο επιτάχυνσης της απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων, που θα μπορούσε να επηρεάσει τις φιλοδοξίες για διανομές.

Παρά τους κινδύνους, η συνολική εικόνα παραμένει θετική. Η HSBC βλέπει τις ελληνικές τράπεζες να μπαίνουν σε νέα φάση, όπου η επενδυτική ιστορία δεν στηρίζεται μόνο στην εξυγίανση των ισολογισμών, αλλά κυρίως στην παραγωγή κερδών, στη δυνατότητα υψηλότερων μερισμάτων και στη διατήρηση αποτιμήσεων που δεν φαίνεται να έχουν ενσωματώσει πλήρως τη βελτίωση των προοπτικών.