Η Πειραιώς στις 16 Νοεμβρίου ανακοίνωσε την προκαταρκτική απόφαση του SSM να απορρίψει την πληρωμή του κουπονιού των CoCos ύψους 165 εκατ. ευρώ στο ΤΧΣ, θυμίζει η Moody’s σε ανάλυσή της για την τράπεζα. Το γεγονός θα οδηγήσει σε μετατροπή του σε κοινές μετοχές, κάτι που θα ενισχύσει τα κεφάλαιά της, εξέλιξη που είναι πιστωτικά θετική.

Η μετατροπή, επισημαίνει, θα αυξήσει επίσης το μαξιλάρι απορρόφησης ζημιών, επιτρέποντας την τιτλοποίηση μεγάλου τμήματος των μη εξυπηρετούμενων δανείων της (NPEs), βελτιώνοντας έτσι την ποιότητα ενεργητικού.

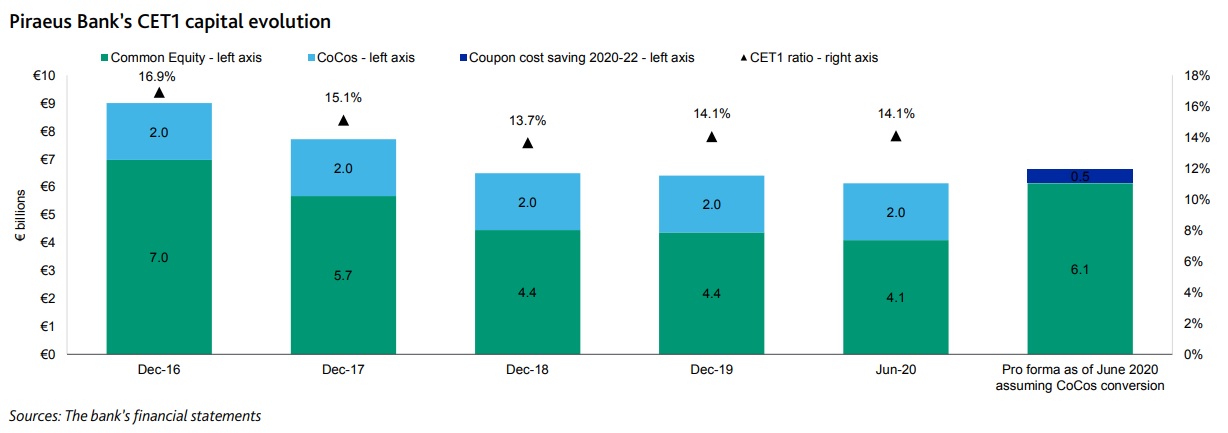

Ο οίκος σημειώνει ότι το κυβερνητικό συμβούλιο της ΕΚΤ, που θα πάρει την τελική απόφαση, πιθανότατα θα απορρίψει οριστικά το αίτημα της Πειραιώς για πληρωμή του κουπονιού. Σύμφωνα με τους όρους του εργαλείου, αυτή η απόφαση θα πυροδοτήσει τη μετατροπή των CoCos σε κοινές μετοχές με τιμή 6 ευρώ ανά τίτλο, κάτι που συνιστά με βάση τους ορισμούς της Moody’s «βλάβη». Ωστόσο, αυτή η μετατροπή θα αυξήσει το ενσώματο κεφάλαιο, ενώ η τράπεζα θα αποφύγει πλέον τις μελλοντικές πληρωμές κουπονιών, που φτάνουν τα 165 εκατ. ευρώ ετησίως. Από τη διακοπή πληρωμής κουπονιού, η τράπεζα εκτιμά ότι θα δημιουργήσει 40 μονάδες βάση κεφαλαίου (CET 1) τον χρόνο από εδώ και πέρα, συνολικό όφελος 495 εκατ. ευρώ μέχρι τα τέλη του 2022, πρώτη ημερομηνία που είχε το δικαίωμα εξόφλησής του στο ΤΧΣ.

Το επιπρόσθετο κεφάλαιο θα αυξήσει τον δείκτη CET 1 (14,1% τον Ιούνιο του 2020), θα προσφέρει επιπρόσθετο μαξιλάρι απορρόφησης ζημιών, βοηθώντας την τράπεζα να μειώσει τον μεγάλο όγκο NPEs, ύψους περίπου 23 δισ. ευρώ. Η Πειραιώς σχεδιάζει να αξιοποιήσει το σχέδιο «Ηρακλής» και να μειώσει σημαντικά τα κόκκινα δάνεια, τιτλοποιώντας περίπου 7 δισ. ευρώ, αλλά και μέσω της ολοκλήρωσης του hive-down. Υπολογίζει ότι το αρνητικό αντίκτυπο από την τιτλοποίηση των 7 δισ. ευρώ στον δείκτη επάρκειας κεφαλαίων της (16,1% τον Ιούνιο του 2020) θα είναι περίπου 200 μονάδες βάσης.

Η μετατροπή των CoCos θα ανεβάσει το ποσοστό του ΤΧΣ στο 61,3%, από το 26,4% σήμερα και η τράπεζα θα ελέγχεται πλειοψηφικά από το δημόσιο, δεδομένου ότι το ποσοστό των ιδιωτών μετόχων θα υποστεί dilution. Ωστόσο η Moody’s δεν θεωρεί ότι η συναλλαγή ισοδυναμεί με «εθνικοποίηση», δεδομένου ότι η διοίκηση και το Δ.Σ. δεν θα αλλάξουν.

Παρότι θα υπάρξει μεγάλη αλλαγή στη μετοχική δομή, δεν περιμένει διαταραχές στις καθημερινές λειτουργίες. Ωστόσο θα υπάρξει ανάγκη για γρήγορη ιδιωτικοποίηση, προσελκύοντας ιδιώτες επενδυτές για να αποκλειστεί η όποια κυβερνητική εμπλοκή και επιρροή στη διακυβέρνησή της και τις πρακτικές δανεισμού σε μακροπρόθεσμους όρους.