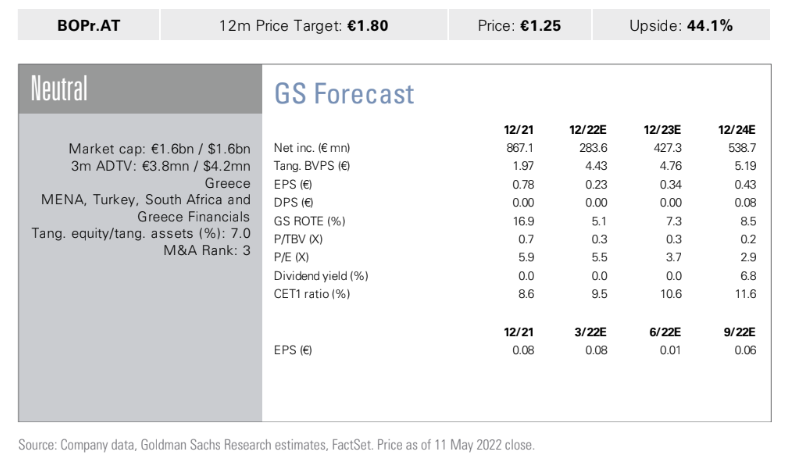

Θετικά αλλά όχι εντυπωσιακά ήταν τα αποτελέσματα της Τράπεζας Πειραιώς για τους αναλυτές των αμερικανικών επενδυτικών οίκων Goldman Sachs, JP Morgan και BofA (credit report), οι οποίοι συνέχισαν να προτείνουν ουδέτερη σύσταση για τη μετοχή της τράπεζας, με τιμή-στόχο 1,80 ευρώ ανά μετοχή οι δύο πρώτοι και market weight σύσταση για το ομόλογο Τier2 με κουπόνι 5,5% από την BofA.

H BofA επισημαίνει τα υψηλά κέρδη από εμπορικές συναλλαγές και μη επαναλαμβανόμενο κέρδος από πώληση, που ενισχύουν τα κέρδη προ φόρων ύψους. Οι χαμηλότερες απομειώσεις οδηγούν σε καλύτερα κέρδη σε ετήσια βάση, αλλά τα βασικά έσοδα συρρικνώνονται ταχύτερα από το κόστος και με σταθερή ποιότητα ενεργητικού.

Τα κεφάλαια αναμένεται να φτάσουν στο FL CET1 9,8% αργότερα από τις κατευθυντήριες γραμμές το 2021 και εξακολουθούν να είναι αδύναμα σε σχέση με τους ανταγωνιστές της και παρότι το πρώτο τρίμηνο ήταν ικανοποιητικό, δεν αλλάζει την επενδυτική θέση. Η Πειραιώς παραμένει σε καλό δρόμο για να επιτύχει τον στόχο της για μονοψήφιο δείκτη NPE φέτος.

Η JP Morgan ήταν ελαφρώς πιο θετική για την Τράπεζα Πειραιώς εξαιτίας της υψηλής τελικής γραμμής και τις τάσεις που φαίνονται ισχυρότερες από το consensus. H άποψη της JPM είναι ότι η ισχυρή στήριξη ήρθε από τα κέρδη από τις συναλλαγές που ανακοινώθηκαν προηγουμένως (€0,3 δισ.), καθώς και την ολοκλήρωση της συναλλαγής της «Θαλής» (€0,3 δισ.) κατά τη διάρκεια του τριμήνου. Η προσαρμοσμένη αποδοτικότητα ROTE για το τρίμηνο ανήλθε σε 6%, γεγονός που προμηνύει πολλά για τον στόχο του ομίλου για φέτος. Η λειτουργική δυναμική ωστόσο είδε μια επιβράδυνση.

Η Goldman Sachs, πιο θετική, χαρακτήρισε τα κύρια αποτελέσματα 5% υψηλότερα των εκτιμήσεών της, στα βασικά κέρδη προ φόρων του τριμήνου (χωρίς τα έκτακτα κέρδη και NPEs κόστη). Η εταιρεία επέδειξε πρόοδο στους παράγοντες που αφορούν στην κεφαλαιακή επάρκεια (CET1 FL έφτασε το 10% έναντι 9% στο τέταρτο τρίμηνο πέρυσι), στην πιστωτική ποιότητα με οργανικό κόστος κινδύνου στο 0,5% για δεύτερο τρίμηνο έναντι των προσδοκιών της για 1% και ο δείκτης NPE παρέμεινε στο 13% και δημιουργία κεφαλαίων (με τον βασικό δείκτη αποδοτικότητας ROTE στο 6% περίπου). Η εταιρεία επανέλαβε την πρόβλεψή της για φέτος και στόχο για τον δείκτη ROTE στο 6% ενώ συνολικά είδε τα αποτελέσματα ως θετικά, υποδεικνύοντας πρόοδο στην απομόχλευση και τη δημιουργία κεφαλαίου.

Το σημείο που εστίασαν οι αναλυτές είναι η ενημέρωση που παρείχε η τράπεζα σχετικά με την ευαισθησία των καθαρών εσόδων από τόκους (NII) στα επιτόκια και το «νέο-κανονικό σενάριο». Για το 2022-2024, υπήρξε η ανάλυση ενός σεναρίου για έναν πιο απότομο κύκλο αύξησης των επιτοκίων. Το νέο σενάριο υποδηλώνει ότι η ΕΚΤ θα έχει επιτόκια στο 0% / 0,5% / 1,25% το 2022 / 2023 / 2024, αντίστοιχα, γεγονός που θα πρέπει να μεταφραστεί σε 1,1 / 1,2 / 1,3 δισ. ευρώ NII την περίοδο 2022-2024 ή το πρόσθετο όφελος άνω των 85 εκατ. ευρώ / 190 εκατ. ευρώ το 2023 και το 2024 αντίστοιχα. Η εταιρεία σημείωσε ότι σε περίπτωση ακόμη ταχύτερου ρυθμού αύξησης των επιτοκίων πολιτικής (με επιτόκιο ΕΚΤ 1,25% το 2023 έναντι 2024), θα πρέπει να οδηγήσει σε 185 εκατ. ευρώ υψηλότερα ΝΙΙ το 2023 έναντι 2024) στο βασικό σενάριο.

Για τις προοπτικές για τη διαμόρφωση των NPEs στο σενάριο αύξησης των επιτοκίων, η διοίκηση της Πειραιώς βλέπει λόγους να αναμένει μηδενικό σχηματισμό NPE κατά τα επόμενα τρίμηνα του 2022. Ωστόσο, η εταιρεία παρουσίασε επίσης τα αποτελέσματα διαφόρων σεναρίων stress test, τα οποία συνεπάγονται με σχηματισμό NPE ύψους 100-300 εκατ. ευρώ (+0,2%-0,8% στον δείκτη NPE), ιδίως σε ένα σενάριο όπου το επιτόκιο της ΕΚΤ υπερβαίνει τις 50 μονάδες βάσης (οι οικονομολόγοι της GS προβλέπουν αυτό το επίπεδο στα μέσα του 2023Ε).

Αυτό, σύμφωνα με το σενάριο του stress test, μπορεί να οδηγήσει σε αύξηση του οργανικού συντελεστή κόστους προβλέψεων CoR στις 70 μ.β. (το οποίο δεν περιλαμβάνεται στον προϋπολογισμό της Πειραιώς επί του παρόντος). Το χειρότερο σενάριο για τα 300 εκατ. σχηματισμού NPE (σύμφωνα με την εταιρεία) βασίζεται σε επιτόκια άνω των 50 μ.β. και το διαθέσιμο εισόδημα των καταναλωτών να μειώνεται κατά 20% και ανοδικές πληθωριστικές πιέσεις στις τιμές καταναλωτή.