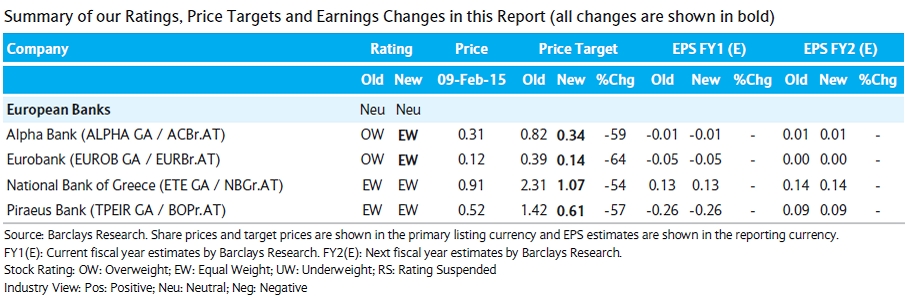

Σε μείωση των τιμών-στόχων για τις ελληνικές τράπεζες από 53%-64% προχωρά η Barclays, αλλάζοντας ταυτόχρονα και τη σύστασή της σε ουδέτερη (equal weight).

Η ανάλυση διαφορετικών σεναρίων από την ίδια, τα κανάλια μετάδοσης της κρίσης και οι πιθανοί ακραίοι κίνδυνοι (tail risk), παρά τις πολύ χαμηλές αποτιμήσεις, σε επίπεδα distressed, δεν εξαλείφουν την πιθανότητα για περαιτέρω πτώση στις τιμές.

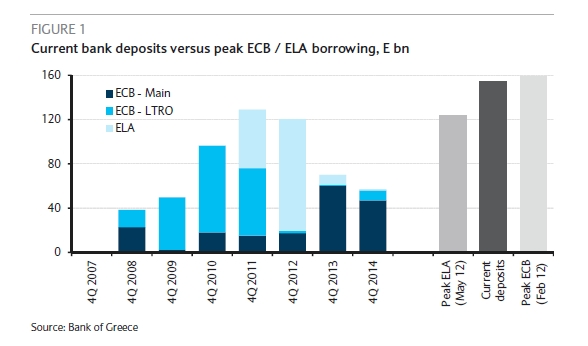

Σύμφωνα με την Barclays, η πίεση που ασκείται μέσω της χρηματοδότησης της ΕΚΤ είναι το σημαντικότερο σημείο στην πολιτική αντιπαράθεση. Παρά την εκροή καταθέσεων, η ΕΚΤ διατηρεί ανοικτή την πρόσβαση σε ρευστότητα, παρά την απόφασή της για τα εχέγγυα με την εγγύηση του ελληνικού δημοσίου. Ωστόσο, η αυξημένη εξάρτηση των ελληνικών τραπεζών από τη χρηματοδότησή της έχει πολιτικές επιδράσεις, παρέχει στους ηγέτες των χωρών του ευρώ μοχλούς πίεσης στην Ελλάδα και αφήνει τις τράπεζες στο έλεος της πολιτικής.

Οι νέες τιμές-στόχοι για τις τέσσερις τράπεζες είναι μειωμένες πάνω από 50% σε σχέση με τις προηγούμενες. Για την ΕΤΕ, η νέα τιμή-στόχος είναι στο 1,07 ευρώ από 2,31 ευρώ, για την Alpha Bank στο 0,34 από 0,82 ευρώ πριν, για την Τράπεζα Πειραιώς στο 0,61 ευρώ από 1,42 πριν και για τη Eurobank στο 0,14 ευρώ από 0,39 προγενέστερα.

Πιθανοί καταλύτες για την περαιτέρω πτώση ή άνοδο των τιμών των μετοχών

Η Barclays αναγνωρίζει ότι υπάρχουν περισσότερο πτωτικοί κίνδυνοι για την κίνηση των τιμών, παρά καταλύτες για άνοδο, και αναγνωρίζει μερικούς από αυτούς:

• Η πολιτική κατάσταση επιδεινώνεται περισσότερο με αδυναμία επίτευξης συμβιβασμού μεταξύ των δύο μερών και αυξάνεται ο κίνδυνος για ελληνική αποχώρηση.

• Οι πιέσεις στη χρηματοδότηση και εκροές καταθέσεων: Ο μεγαλύτερος βραχυπρόθεσμος κίνδυνος είναι η επιτάχυνση στις εκροές καταθέσεων που ξεκίνησε με τις πρόωρες εκλογές και συνεχίζεται. Αυτή η εξέλιξη αυξάνει την εξάρτηση των τραπεζών από τη χρηματοδότηση της ΕΚΤ, το οποίο με τη σειρά του έχει πολιτικές επιπτώσεις.

• Σημαντικό πλήγμα για την οικονομική ανάκαμψη και τις ξένες επενδύσεις: Η σταθεροποίηση των μάκρο μεγεθών και η επιστροφή στην ανάπτυξη από το τρίτο τρίμηνο του 2014 μπορεί τώρα να αντιστραφεί. Η ικανότητα της χώρας να προσελκύει ξένες επενδύσεις για να βοηθήσει την οικονομική ανάκαμψη έχει πλέον περιοριστεί σημαντικά.

• Η αύξηση στο καθαρό επιτοκιακό περιθώριο αντιστρέφεται. Η ομαλοποίηση του κόστους καταθέσεων μετά την προηγούμενη κρίση ήταν η βασική κινητήρια δύναμη για την προ προβλέψεων ανάκαμψη των κερδών στις ελληνικές τράπεζες. Οι εκροές των καταθέσεων και η υποκατάσταση τους από τον ακριβό ELA θα αντιστρέψουν αυτήν την πρόοδο.

• Η ζήτηση δανείων και η ανάκτηση του όγκου βγαίνουν εκτός προγράμματος. Μαζί με την οικονομική σταθεροποίηση, η εγχώρια απομόχλευση του ιδιωτικού τομέα φαινόταν να φτάνει σε ένα τέλος. Η πρόσφατη μείωση στην εμπιστοσύνη θα ωθήσει το χρονοδιάγραμμα για τη θετική ανάπτυξη των δανείων παραπέρα σε όρους χρόνου.

• H βελτίωση στην ποιότητα των περιουσιακών στοιχείων σταματά. Η πτώση στο σχηματισμό νέων μη εξυπηρετούμενων δανείων και η μείωση στις προβλέψεις έδειξαν ότι η ποιότητα του ενεργητικού βρισκόταν σε φάση βελτίωσης. Μια κουλτούρα αποδυνάμωσης της διάθεσης για πληρωμή των δανείων και μια νέα οικονομική επιβράδυνση θα μπορούσαν να αντιστρέψουν ή να καθυστερήσουν τη βελτίωση της ποιότητας του ενεργητικού.

• Κρατική παρέμβαση και κούρεμα ιδιωτικών χρεών: Η υψηλότερη κρατική παρέμβαση στις ελληνικές τράπεζες μπορεί να φέρει αποτελέσματα επιζήμια για τους μετόχους του ιδιωτικού τομέα. Ο εξαναγκασμός προς τις τράπεζες να «κουρέψουν» χρέη του ιδιωτικού τομέα θα μπορούσε να διαβρώσει σοβαρά τα ίδια κεφάλαιά τους.

Τι περιμένει να δει η Barclays για να αποκτήσει πιο θετική άποψη

Οι αποτιμήσεις των ελληνικών τραπεζών βρίσκονται σε βαθιά έκπτωση, 0,38x-0,51 φορές την ενσώματη λογιστική αξία τους, και στις τιμές αντανακλάται η ουσιαστική πιθανότητα ελληνικής εξόδου από το ευρώ. Κάθε σταθεροποίηση της πολιτικής κατάστασης θα είναι μια σημαντική ανοδική ώθηση στις τιμές των τραπεζικών μετοχών.

Η απόφαση της ΕΚΤ να αποσύρει την πρόσβαση στις κύριες δραστηριότητες είναι φαινομενικά κίνηση προστασίας της ΕΚΤ από την άμεση έκθεση σε ελληνικά χρεόγραφα. Επίσης, αυξάνει την πίεση στην Ελλάδα να δεχθεί τις απαιτήσεις του επίσημου τομέα. Παράλληλα, υποδηλώνει ότι η ΕΚΤ έχει μελετήσει πολύ τις κινήσεις της. Η πρόσβαση στον ELA έχει διατηρηθεί και επιτρέπει στις τράπεζες να ξεπεράσουν τις εκροές καταθέσεων.

Η απόφαση της ΕΚΤ να αποσύρει την πρόσβαση στις κύριες δραστηριότητες είναι φαινομενικά κίνηση προστασίας της ΕΚΤ από την άμεση έκθεση σε ελληνικά χρεόγραφα. Επίσης, αυξάνει την πίεση στην Ελλάδα να δεχθεί τις απαιτήσεις του επίσημου τομέα. Παράλληλα, υποδηλώνει ότι η ΕΚΤ έχει μελετήσει πολύ τις κινήσεις της. Η πρόσβαση στον ELA έχει διατηρηθεί και επιτρέπει στις τράπεζες να ξεπεράσουν τις εκροές καταθέσεων.

Οποιαδήποτε συμφωνία με τον επίσημο τομέα θα πρέπει να επαναφέρει την πρόσβαση των ελληνικών χρεογράφων στα εχέγγυα που δέχεται η ΕΚΤ.

Ταυτόχρονα, τα βραχυπρόθεσμα κέρδη βρίσκονται σε κίνδυνο, αλλά οι μεσοπρόθεσμες δυνατότητες για αποδοτικότητα παραμένουν σε μεγάλο βαθμό ανέπαφες. Το θέμα είναι το χρονοδιάγραμμα. Θα χρειαστούν πιθανώς αρκετά τρίμηνα περισσότερα από ό,τι προβλέπαμε στο παρελθόν, αλλά στο τέλος η κατάσταση της κερδοφορίας παραμένει ελκυστική αποτρέποντας τους ακραίους κινδύνους.

Ταυτόχρονα, τα βραχυπρόθεσμα κέρδη βρίσκονται σε κίνδυνο, αλλά οι μεσοπρόθεσμες δυνατότητες για αποδοτικότητα παραμένουν σε μεγάλο βαθμό ανέπαφες. Το θέμα είναι το χρονοδιάγραμμα. Θα χρειαστούν πιθανώς αρκετά τρίμηνα περισσότερα από ό,τι προβλέπαμε στο παρελθόν, αλλά στο τέλος η κατάσταση της κερδοφορίας παραμένει ελκυστική αποτρέποντας τους ακραίους κινδύνους.

Ο ΣΥΡΙΖΑ μπορεί να αναστρέψει τις διαρθρωτικές μεταρρυθμίσεις, όπως να ενισχύσει το μορατόριουμ για τις κατασχέσεις στα στεγαστικά δάνεια. Ωστόσο, οι τράπεζες δεν έχουν ακόμη δει κάποια ουσιαστικά οφέλη από τις μεταρρυθμίσεις που θεσπίστηκαν από την προηγούμενη κυβέρνηση, έτσι κάθε αλλαγή θα είναι εξίσου ασήμαντη.

Τέλος, πολιτικές για τη συγχώρεση ιδιωτικού χρέους μεγάλης κλίμακας μπορεί να αποδειχθούν πολύ δαπανηρές και δεδομένου του ηθικού κινδύνου στους Έλληνες δανειολήπτες, πολύ δύσκολο να εφαρμοστούν στην πράξη.