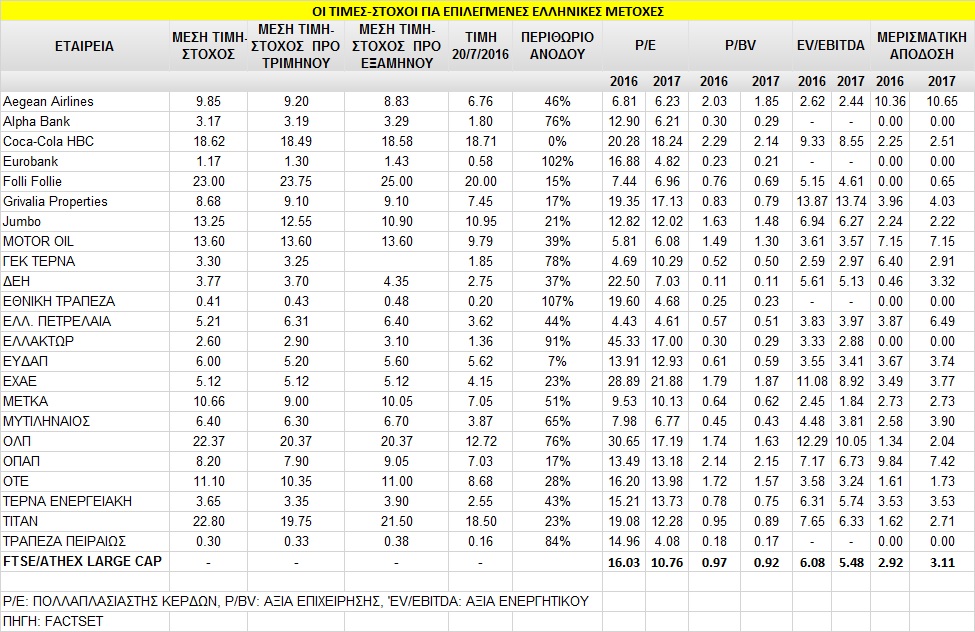

Η πλειονότητα των τίτλων του Χ.Α. συνεχίζει να εμφανίζει θετικά περιθώρια ανόδου από τις μέσες τιμές-στόχους που έχουν θέσει οι αναλυτές μέχρι το τέλος του έτους, γεγονός που ερμηνεύεται ως ένδειξη ότι το θετικό σενάριο παραμένει το βασικό στο δεύτερο εξάμηνο. Μετά το Brexit, οι μόνες μετοχές που είδαν σημαντικές μειώσεις στις τιμές-στόχους τους ήταν οι τραπεζικές, ενώ στις άλλες η εικόνα είναι μάλλον ουδέτερη.

Οι τίτλοι της υψηλής κεφαλαιοποίησης αποτιμώνται στις 16 φορές φέτος και στις 11 φορές το 2017 σε όρους κερδών, ελαφρώς χαμηλότερα από 1 φορά σε όρους λογιστικής αξίας και με μερισματικές αποδόσεις 2,9% και 3,1% για φέτος και το 2017. Η αποτίμηση της αγοράς απεικονίζεται φθηνότερη τόσο από τους μέσους όρους των αναδυόμενων αγορών όσο και των ανεπτυγμένων. Τα discount ωστόσο σε όρους P/E δεν είναι ιδιαίτερα υψηλά, αντίθετα σε όρους λογιστικής αξίας είναι της τάξεως του 30%.

Πλην των τραπεζών που τα περιθώρια παραμένουν πολύ υψηλά, περιθώρια άνω του 50% από τις μέσες τιμές στόχους εμφανίζουν οι τίτλοι των ΕΛΛΑΚΤΩΡ, ΓΕΚ ΤΕΡΝΑ, ΟΛΠ, Μυτιληναίου και ΜΕΤΚΑ.

Οι μετοχές που ξεχωρίζουν, τόσο λόγω των πολλών θετικών συστάσεων από τους αναλυτές όσο και λόγω των αποτιμήσεών τους, είναι έξι: οι τίτλοι των ΟΤΕ, Motor Oil, Aegean Airlines, Folli Follie Group, Μυτιληναίος και ΤΕΡΝΑ Ενεργειακή, ενώ από τις τράπεζες η Alpha Bank.

• Ο τίτλος του ΟΤΕ παραμένει με τις περισσότερες θετικές συστάσεις και είναι η top επιλογή από το ελληνικό χρηματιστήριο για το υπόλοιπο του 2016, μετά και τις αναπροσαρμογές που επέφερε το Brexit. Η μέση τιμή-στόχος τοποθετείται στα 11,10 ευρώ ανά μετοχή με upside potential της τάξεως του 28% και με δείκτες αποτίμησης χαμηλότερους από τον δείκτη Euro Stoxx Telecommunications 45% σε όρους EV/EBITDA.

• Η μετοχή της Motor Oil ξεχωρίζει από την εγχώρια αγορά λόγω της αποτίμησής της. Η τιμή-στόχος τοποθετείται στα 13,60 ευρώ ανά μετοχή με upside potential της τάξεως του 40% και με δείκτες αποτίμησης 45% χαμηλότερα από τον μέσο όρο της ευρωπαϊκής αγοράς. Για το 2016 και το 2017, ο πολλαπλασιαστής EV/EBITDA δεν ξεπερνά τις 3,6 φορές.

• Η απόδοση της ΤΕΡΝΑ Ενεργειακή σε όλα τα χρονικά διαστήματα των 52 εβδομάδων ξεπερνά την αγορά, ενώ τα μεγέθη της εταιρείας εξακολουθούν την αντίθετη πορεία τους έναντι της εγχώριας οικονομίας. Η τιμή-στόχος τοποθετείται στα 3,65 ευρώ ανά μετοχή, με το περιθώριο ανόδου να είναι πάνω από 40%. Από την άλλη, για τα έτη 2016 και 2017, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 14,5 φορές και η μετοχή είναι διαπραγματεύσιμη με σημαντικό discount σε σχέση με τις ομοειδείς επιχειρήσεις στην Ευρώπη.

• Η Folli Follie Group παραμένει κορυφαία επιλογή για τους αναλυτές. Σε όρους αποτίμησης, ο τίτλος της Folli-Follie Group εμφανίζει ιδιαίτερα υψηλό discount, καθώς αποτιμάται με δείκτη P/E που δεν ξεπερνά τις 7,5 φορές και σε όρους EV/EBITDA τις 5 φορές για το 2016 και 2017. Η μέση τιμή-στόχος για τη μετοχή είναι τα 23 ευρώ και το περιθώριο ανόδου είναι 15% πλέον, μετά το ράλι της τιμής κατά 50% το τελευταίο εξάμηνο.

• Η Μυτιληναίος εμφανίζει από τα υψηλότερα περιθώρια ανόδου έναντι των τιμών-στόχων των αναλυτών, της τάξεως του 65% αφού η τιμή-στόχος τοποθετείται στα 6,4 ευρώ. Τα discount έναντι του ευρωπαϊκού κλάδου, με δείκτες EV/EBITDA που δεν ξεπερνούν τις 4 φορές, είναι πολύ υψηλά. Η αποτίμηση σε όρος κερδοφορίας για τα έτη 2016 και 2017 είναι στις 8 φορές και τις 7 φορές, αντίστοιχα. Αντίστοιχα και για τη θυγατρική ΜΕΤΚΑ, επίσης το περιθώριο ανόδου είναι υψηλό και η αποτίμησή της σε όρους EV/EBITDA, είναι ίσως η χαμηλότερη από όλες τις εγχώριες χρηματιστηριακές αξίες.

• Η Aegean Airlines συνεχίζει να ωφελείται από τον τουρισμό και μετοχικά υπεραποδίδει της αγοράς το 2016, αν και το τρίμηνο χάνει 18%. Το θετικό outlook για τις δραστηριότητες της επιχείρησης, οι ταμειακές ροές της και η μερισματική απόδοση είναι τα δυνατά χαρακτηριστικά της επιχείρησης. Ο τίτλος της Aegean Airlines εμφανίζει σημαντικά discount έναντι του ευρωπαϊκού κλάδου, με δείκτες EV/EBITDAR που δεν ξεπερνούν τις 4,5 φορές. Η μέση τιμή-στόχος για τη μετοχή είναι τα 9,85 ευρώ και το περιθώριο ανόδου είναι 45%.

• Για τα Ελληνικά Πετρέλαια, η μέση τιμή-στόχος από τα 6,3 ευρώ ανά μετοχή έχει μειωθεί στα 5,21 ευρώ, αλλά εξακολουθεί να δίνει ιδιαίτερα υψηλό περιθώριο ανόδου. Το περιβάλλον των περιθωρίων διύλισης παραμένει ευνοϊκό, παρότι δεν είναι στα επίπεδα-ρεκόρ του 2015. Η αποπληρωμή του ομολόγου τον Μάιο ολοκληρώθηκε, ενώ ζητούμενο είναι η διαχείριση του cash flow της εταιρείας που εμφανίζει υψηλές μεταβολές από τρίμηνο σε τρίμηνο. Ο τίτλος των ΕΛΠΕ είναι διαπραγματεύσιμος με σημαντικά discount έναντι των ευρωπαϊκών διυλιστηρίων με 4 φορές τα EBITDA του 2016 και 2017.

• Από τις τραπεζικές αξίες ξεχωρίζει η μετοχή της Alpha Bank, παρά τις σημαντικές μειώσεις που σημειώθηκαν σε συστάσεις και τις τιμές στόχους μετά το Brexit. Για την Alpha Bank, η τιμή-στόχος τοποθετείται στα 3,17 ευρώ ανά μετοχή με upside potential της τάξεως του 75%.

Οι δείκτες αποτίμησης παραμένουν από τους χαμηλότερους έναντι των ευρωπαϊκών τραπεζών. Το μεγάλο πλεονέκτημα της Alpha Bank είναι η έλλειψη CoCos και η μικρότερη συμμετοχή του DTC στα εποπτικά της κεφάλαια. Για το 2016, μέσος πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 12,6 φορές, ενώ ο δείκτης P/ΤBV διαμορφώνεται στη 0,30 φορά, έναντι 0,62 φοράς για τον ευρωπαϊκό μέσο όρο.