Παρά την επιστροφή του Γενικού Δείκτη έως τη ζώνη των 600 μονάδων και σε νέα υψηλότερα επίπεδα μετά το Brexit και τα υψηλά του Ιουνίου, τόσο ο δείκτης των blue chips όσο και αυτός των τραπεζικών μετοχών δυσκολεύονται να κινηθούν με τον ίδιο ρυθμό και υποαποδίδουν αισθητά.

Στον αντίποδα, ο δείκτης της μεσαίας κεφαλαιοποίησης υπεραποδίδει και απέχει λιγότερο από 1% από τα προ-Brexit επίπεδα του. Σε αρκετά προγενέστερα ανοδικά ξεσπάσματα της αγοράς, ο δείκτης FTSE Mid Cap υπήρξε ο σηματωρός της ευρύτερης κίνησης.

Βάσει αυτής της προσέγγισης δεν θα πρέπει να αποκλειστεί, υποστηρίζουν αναλυτές, το ενδιαφέρον στο χώρο των «μεσαίων» να ενισχυθεί, υπό την προϋπόθεση ότι οι αξίες των συναλλαγών θα ανεβάσουν στροφές και ρυθμό. Το επιχείρημα είναι ότι κάποιες από τις εταιρείες της μεσαίας και της μικρότερης κεφαλαιοποίησης διαθέτουν θεμελιώδη χαρακτηριστικά που συνδυάζονται με ελκυστικούς δείκτες αποτίμησης και -το κυριότερο- σημαντικές πιθανότητες να αυξήσουν τα μεγέθη τους τα επόμενα έτη.

Η μέχρι στιγμής υπεραπόδοση των μεσαίων χαρτιών εν μέρει δικαιολογείται και από το γεγονός ότι τα επιθετικά hedge funds και οι λοιποί επενδυτές που ασχολούνται με την εγχώρια αγορά έχουν εστιάσει στα χαρτιά του MSCI Greece και τις τράπεζες. Παράλληλα, η υποαπόδοση που εμφανίζουν κάποιες από τις μετοχές αυτής της κατηγορίας στο χρονικό διάστημα μηνός και τριμήνου μπορεί να αποτελούν ευκαιρία σε περίπτωση που η ανοδική πορεία της αγοράς συνεχιστεί.

Ποιοι ξεχωρίζουν

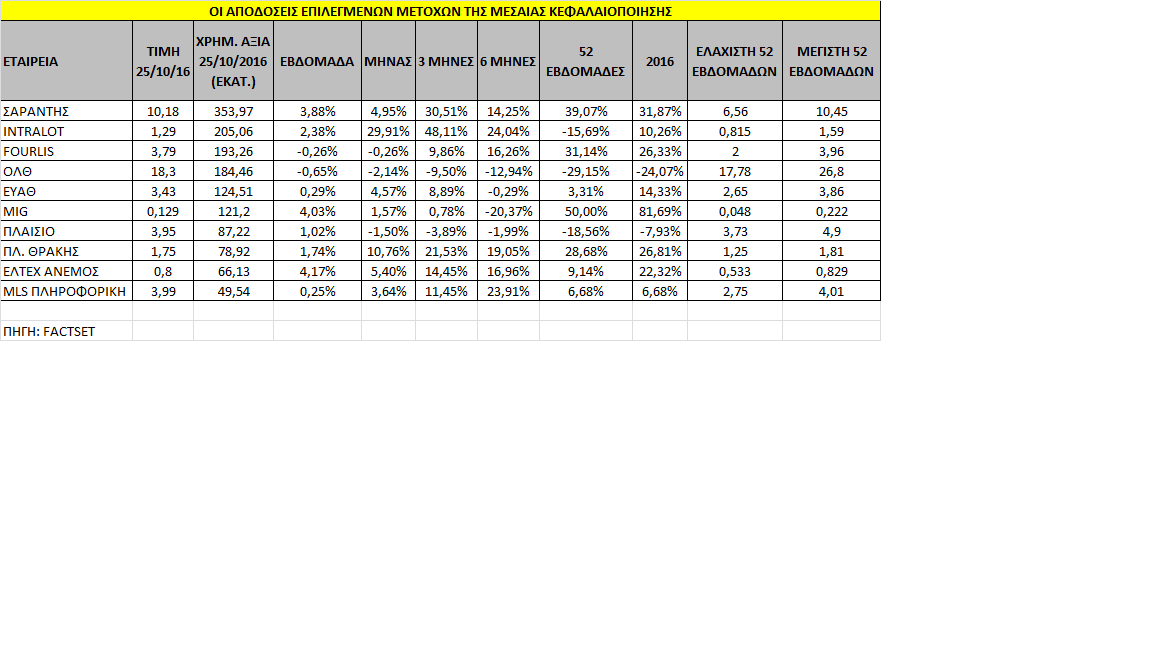

Οι μετοχές που ξεχωρίζουν και τις οποίες παρακολουθεί συστηματικά η αγορά είναι οι: Σαράντης, Fourlis, MIG, ΟΛΘ, ΕΥΑΘ, Πλαίσιο, ΕΛΤΕΧ Άνεμος, Πλαστικά Θράκης, MLS Πληροφορική και Intralot.

- Οι ρυθμοί μεταβολής των μεγεθών της Σαράντης για το β΄ τρίμηνο εξέπληξαν ακόμα μια φορά θετικά την αγορά παρά τις δυσμενείς συνθήκες στην εγχώρια οικονομία, ενώ και η απόδοση στο δωδεκάμηνο είναι +40%, ξεπερνώντας όλους τους δείκτες αναφοράς. Στο τελευταίο τρίμηνο που η αγορά παραμένει σε στενό εύρος διαπραγμάτευσης, ο τίτλος της εταιρείας έχει αποδώσει 30%. Η Σαράντης προσφέρει υψηλή διεθνή έκθεση αφού πάνω από το 60% των πωλήσεων πραγματοποιείται στην Ανατολική Ευρώπη, με ένα διαφοροποιημένο χαρτοφυλάκιο προϊόντων. Η αποτίμηση της εταιρείας είναι ελκυστική, με discount 35% σε σχέση με τις ομοειδείς επιχειρήσεις. Η μέση τιμή-στόχος που προκύπτει είναι τα 11,6 ευρώ ανά μετοχή, ενώ ο βασικός κίνδυνος για την εταιρεία συνδέεται με κάθε πιθανή αναζωπύρωση της κρίσης στην Ελλάδα, αφού το 35% των πωλήσεών της και το 55% των λειτουργικών κερδών, συμπεριλαμβανομένου και της συνεργασίας με την Estee Lauder, προέρχονται από την εγχώρια δραστηριότητά της.

- Η μετοχή της MIG, έχοντας διατηρήσει αξιοπρόσεκτο όγκο συναλλαγών στο Χ.Α., εμφανίζει η απόδοση 82% από τις αρχές του έτους, αλλά και -20% στο εξάμηνο. Πέραν των λειτουργικών αποτελεσμάτων στο πρώτο εξάμηνο, που ήταν ικανοποιητικά, παρά την έκτακτη απομείωση ύψους 13,6 εκατ. ευρώ στα υπόλοιπα απαιτήσεων από τον όμιλο Μαρινόπουλου, ίσως το πιο ενδιαφέρον στοιχείο είναι η εσωτερική αξία της μετοχής, που υπολογίζεται στα 756 εκατ. ευρώ έναντι 783 εκατ. ευρώ στο τέλος του 2015, που αντιστοιχεί σε 0,81 ευρώ ανά μετοχή. Ταυτόχρονα, εξίσου θετική είναι και η πορεία των θυγατρικών Attica Συμμετοχών και Υγεία στο ταμπλό από τις αρχές του έτους, με +80% και +40% αντίστοιχα.

- Για τη Fourlis, η μέση τιμή-στόχος είναι τα 4,75 ευρώ και το περιθώριο ανόδου 25%. Η απόδοση της εταιρείας το 2016 είναι 26% και 31% στο δωδεκάμηνο, ξεπερνώντας την αγορά. Το πρώτο εξάμηνο ήταν ικανοποιητικό παρά το δυσμενές περιβάλλον. Η ελκυστική αποτίμηση των μετοχών της εταιρείας είναι επίσης στα θετικά χαρακτηριστικά της, αφού είναι διαπραγματεύσιμη με 45% discount σε σχέση με τις ομοειδείς εταιρείες το 2017 σε όρους EV/EBITDA. Η εταιρεία εμφανίζει προοπτικές ανάπτυξης τόσο από την ανάκαμψη στις δραστηριότητες του ΙΚΕΑ όσο και από τις υψηλές αναπτυξιακές δυνατότητες της αθλητικής δραστηριότητας, σε συνδυασμό με το ικανό μάνατζμεντ της εταιρείας και τη μακροχρόνια παρουσία της στην ελληνική αγορά λιανικής. Οι βασικοί κίνδυνοι που σχετίζονται με την εταιρεία είναι μια αναζωπύρωση της κρίσης στην Ελλάδα και η υψηλή δανειακή θέση του ομίλου.

- Ο ΟΛΘ, εξαιτίας της επικείμενης ιδιωτικοποίησης, θα μπορούσε να κινείται με διαφορετική πορεία στο ταμπλό, ωστόσο μέχρι στιγμής η απόδοση της μετοχής απογοητεύει, με -30% στο δωδεκάμηνο και -25% από τις αρχές του έτους. Η κερδοφορία στο εξάμηνο του 2016 ήταν μόλις 5,5 εκατ. ευρώ έναντι 10 εκατ. ευρώ το 2015, εξαιτίας των πολυήμερων απεργιακών κινητοποιήσεων στη διάρκεια των μηνών Μάιος - Ιούνιος 2016. Ο δείκτης αποτίμησης σε όρους κερδοφορίας είναι 25 φορές για φέτος. Σε όρους EV/EBITDA, ο τίτλος είναι διαπραγματεύσιμος στις 7,5 φορές, με το υψηλό του φέτος να είναι στα 24,10 ευρώ.

- Η ΕΥΑΘ κινείται με σημαντική υπεραπόδοση έναντι της ΕΥΔΑΠ όλο το 2016. Η ΕΥΑΘ σημειώνει απόδοση +14% από την 1η Ιανουαρίου και αποδίδει υψηλότερα και της αγοράς τόσο στον μήνα όσο και στο τρίμηνο. Τα κέρδη μετά φόρων διαμορφώθηκαν στο ποσό των 5,5 εκατ. ευρώ στο πρώτο εξάμηνο και έμειναν σχεδόν αμετάβλητα έναντι του 2015, παρά τις αυξημένες προβλέψεις και την αύξηση του φορολογικού συντελεστή από 26% σε 29%. Με βάση τις εκτιμήσεις για φέτος, εμφανίζει δείκτη τιμής προς κέρδη 10 φορές, ενώ σε όρους EV/EBITDA αποτιμάται στις 3,5 φορές.

- Για την Intralot, με μέση τιμή-στόχο τα 1,10 ευρώ, το περιθώριο μεταβολής είναι αρνητικό από τα τρέχοντα επίπεδα. Η απόδοση της εταιρείας το τελευταίο τρίμηνο είναι σχεδόν 50%, αν και στο δωδεκάμηνο παραμένει σε αρνητικό έδαφος (-16%). Το πρώτο εξάμηνο ήταν ικανοποιητικό, με τα λειτουργικά κέρδη να ξεπερνούν τις εκτιμήσεις με +17% και τα καθαρά κέρδη να επιστρέφουν σε θετικό έδαφος στα 31,4 εκατ. ευρώ. Παρά την επιτυχή ομολογιακή έκδοση, το θέμα του χρέους παραμένει κρίσιμο για την εταιρεία, ενώ στο εξάμηνο ο καθαρός δανεισμός αυξήθηκε στα 511 εκατ. ευρώ έναντι 487 εκατ. ευρώ στο πρώτο εξάμηνο.

- Το Πλαίσιο κινείται πτωτικά σε όλη τη διάρκεια του 2016, με την απόδοσή του να είναι -8% φέτος, αλλά -19% στο τελευταίο δωδεκάμηνο. Τα αποτελέσματα στο πρώτο εξάμηνο ήταν αδύναμα, με τα EBITDA μειωμένα κατά 40% στα 2,9 εκατ. ευρώ, ενώ τα καθαρά κέρδη διαμορφώθηκαν στα 905.000 ευρώ από 2,4 εκατ. ευρώ το ίδιο διάστημα το 2015. Ωστόσο τα αποτελέσματα ήταν ιδιαίτερα επιβαρυμένα από τις συναλλαγματικές διαφορές, αλλά από την άλλη και οι ταμειακές ροές από λειτουργικές δραστηριότητες ήταν αρνητικές στα -5,5 εκατ. ευρώ. Η αποτίμηση της μετοχής είναι 16,8 φορές τα φετινά της κέρδη, αλλά για το 2017 ο δείκτης P/E πέφτει στις 10 φορές.

- Η ΕΛΤΕΧ Άνεμος σημειώνει σημαντικά καλύτερη απόδοση από τον Γενικό Δείκτη σε όλη τη διάρκεια του τελευταίου έτους (+22% φέτος), ενώ υπεραποδίδει και σε σχέση με την ΤΕΡΝΑ Ενεργειακή. Τα κέρδη μετά από φόρους ανήλθαν σε 5,7 εκατ. ευρώ έναντι 4,6 εκατ. ευρώ της αντίστοιχης περιόδου του 2015. Σε όρους αποτίμησης ο δείκτης EV/EBITDA βρίσκεται στις 6,5 φορές και σε όρους P/E 8 φορές για το 2016. Η εταιρεία έχει να ωφεληθεί σημαντικά από τις μειώσεις στις απαιτήσεις της και από την εξάλειψη του κινδύνου για την περαιτέρω μείωση των τιμολογίων της σε περίπτωση που ξεκινήσουν οι εργασίες στους μεγάλους αυτοχρηματοδοτούμενους οδικούς άξονες. Η αποτίμησή της είναι στα 66 εκατ. ευρώ, ενώ τα EBITDA στο πρώτο εξάμηνο ξεπέρασαν τα 16 εκατ. ευρώ.

- Τα Πλαστικά Θράκης σημειώνουν υψηλές αποδόσεις, ξεπερνώντας την αγορά από πέρσι, με απόδοση που πλησιάζει το 30%. Η άνοδος στο ταμπλό δικαιολογείται από τις οικονομικές επιδόσεις του εξαμήνου, με τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας να αυξάνονται κατά 41%, στα 8,1 εκατ. ευρώ, από 5,7 εκατ. ευρώ στο αντίστοιχο διάστημα του προηγούμενου έτους. Η αποτίμηση της μετοχής στο Χ.Α. είναι χαμηλή, αφού ο δείκτης τιμής προς κέρδη είναι στις 8 φορές, ενώ ο δείκτης EV/EBITDA στις 5 φορές, πολύ χαμηλότεροι από την αγορά και τον κλάδο διεθνώς.

- Η MLS Πληροφορική συνεχίζει να εμφανίζει καλύτερες επιδόσεις στο Χ.Α. από τον Γενικό Δείκτη σε όλη τη διάρκεια του τελευταίου έτους, με +24% στο εξάμηνο έναντι -2% για τον βασικό χρηματιστηριακό δείκτη. Το πρώτο εξάμηνο για την εταιρεία έφερε ρεκόρ σε κερδοφορία, με τα κέρδη μετά από φόρους να ανέρχονται σε 1,99 εκατ. ευρώ, αυξημένα κατά 36,8%. Σε όρους αποτίμησης ο δείκτης EV/EBITDA βρίσκεται στις 8 φορές και σε όρους P/E 12 φορές για το 2016.