Oι επιδόσεις των μετοχών του Χρηματιστηρίου Αθηνών, αλλά και των ελληνικών ομολόγων τοποθετούνται στις υψηλότερες θέσεις παγκοσμίως για το 2019, αφού μετά τις ευρωεκλογές του Μαΐου οι αποδόσεις επί της ουσίας κινήθηκαν έντονα ανοδικά.

Η αλλαγή πολιτικού σκηνικού που αναμενόταν μετά τις ευρωεκλογές, αυτομάτως οδήγησε σε αναθεώρηση των εκτιμήσεων των ξένων επενδυτών για τις προοπτικές της χώρας, τα αποτελέσματα των ελληνικών τραπεζών, αλλά και αυτά των ελληνικών εταιρειών. Και παρότι κανείς δεν μπορεί να παραβλέψει ότι ελλοχεύουν αρκετοί κίνδυνοι (ιδίως στο διεθνές περιβάλλον), το αισιόδοξο σενάριο για το 2020 ισχυροποιείται, καθώς σωρεύονται σταδιακά όλο και περισσότερες θετικές ενδείξεις για τη νέα χρονιά.

Από τις εκλογές και μετά συγκεκριμένα δείγματα γραφής, όπως η επιτυχημένη έκδοση ομολόγου από τον ΟΤΕ, η πλήρης κάλυψη της μεγάλης αύξησης μετοχικού κεφαλαίου από τη Lamda Development (ακριβώς για την επένδυση στο Ελληνικό), οι εκδόσεις του Ελληνικού Δημοσίου με τα χαμηλότερα επιτόκια που έχει ποτέ βγει τις κεφαλαιαγορές, δείχνουν ότι υπάρχουν τόσο τα περιθώρια, όσο και οι παίκτες για αποφασιστικά επιχειρηματικά βήματα.

Η προοπτική για αναβάθμιση της πιστοληπτικής ικανότητας της χώρας στην επενδυτική βαθμίδα (investment grade – IG) το 2020, αλλά και υπό συνθήκες το άνοιγμα της ατζέντας για επαναφορά της εγχώριας χρηματιστηριακής αγοράς στις αναπτυγμένες αγορές από τις αναπτυσσόμενες, δημιουργεί έναν δρόμο για μακροχρόνια επιστροφή των διεθνών επενδυτών στα ελληνικά assets, για όσο το κυνήγι των αποδόσεων παραμένει το modus operandi των διαχειριστών.

Το μακροοικονομικό περιβάλλον

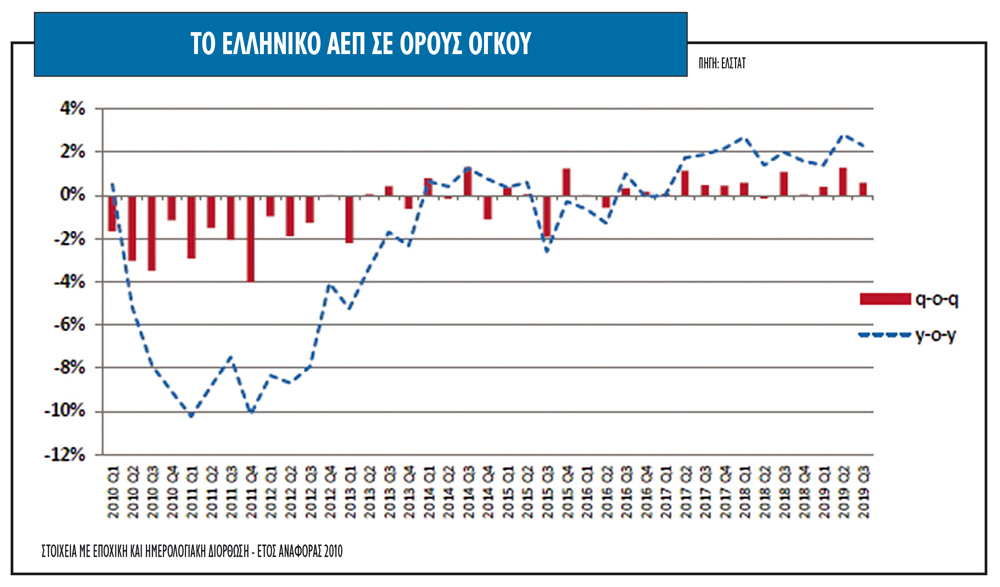

Η επιτάχυνση των ιδιωτικοποιήσεων, οι μεταρρυθμίσεις που συνεχίζονται, το συστημικό σχέδιο αντιμετώπισης των κόκκινων δανείων για τις τράπεζες και οι σημαντικές φοροαπαλλαγές που έχουν ξεκινήσει να εφαρμόζονται, φαίνεται να προωθούν την ενίσχυση της οικονομικής ανάπτυξης. Ασφαλώς είναι πολύ νωρίς για να φανεί το αποτύπωμα αυτών των εξελίξεων στην πραγματική οικονομία, όμως είναι σαφές ότι οι διεργασίες που συντελούνται και οι κινήσεις που βρίσκονται σε εξέλιξη, αλλάζουν καταλυτικά τα δεδομένα και διαμορφώνουν νέα τάση, αφού η ελληνική οικονομία, εφόσον πετύχει τον φιλόδοξο στόχο του 2,8% για ανάπτυξη το 2020, θα ξεχωρίσει το νέο έτος σε ένα περιβάλλον επιβράδυνσης. Ήδη η ανάπτυξη του ΑΕΠ για φέτος, μετά το +2,2% στο εννεάμηνο, εκτιμάται ότι θα ανέλθει το 2019 στο 2,3%-2,5%, αν το τελευταίο τρίμηνο είναι έστω και οριακά καλύτερο από το περσινό.

Αν ο στόχος του 2,8% επιτευχθεί το 2020, η Ελλάδα θα αποτελέσει τη μοναδική οικονομία στην ευρωζώνη με ανάπτυξη και σημαντική ενίσχυση του ΑΕΠ της, αφού η επιβράδυνση των ρυθμών ανάπτυξης είναι το βασικό στοιχείο όλων των προβλέψεων για τις υπόλοιπες χώρες. Η Τράπεζα της Ελλάδας αύξησε επίσης τις εκτιμήσεις της για το ΑΕΠ μετά τις εκλογές και από 2% πλέον βλέπει ανάπτυξη 2,4%. Η Moody's, από την πλευρά της, σημειώνει πως η ανάπτυξη της ελληνικής οικονομίας θα κινηθεί στο 2,5% την επόμενη διετία, εκτιμώντας ότι η δυναμική της θα εξαρτηθεί από την ανάκαμψη στις επενδύσεις.

Τα ομόλογα και οι οίκοι αξιολόγησης

Όλα αυτά αποτυπώνονται στις τιμές των ομολόγων, οι οποίες ίσως περισσότερο από κάθε άλλη φορά δείχνουν τον δρόμο, αν και εφόσον το παγκόσμιο σκηνικό δεν διαταραχθεί με κάποια κρίση. Στην περίπτωση της Ελλάδας, η πορεία των κρατικών τίτλων έχει ακόμα μεγαλύτερη σημασία, καθώς η χώρα αποκτά σταδιακά κανονικό βηματισμό έπειτα από μακροχρόνια κρίση και οι επιδράσεις τους στην οικονομία, τις επενδύσεις και το Χρηματιστήριο της Αθήνας θα είναι μεγάλες.

Ο ρυθμός αναβάθμισης της πιστοληπτικής ικανότητας της Ελλάδας, αν και απέχει από την επενδυτική βαθμίδα, δεν έχει αποτελέσει εμπόδιο προς ώρας για την ομαλοποίηση στις αποδόσεις των ομολόγων της χώρας. Αυτό μπορεί να σημαίνει είτε ότι οι αγορές προεξοφλούν την επιστροφή της χώρας σε επενδυτική βαθμίδα νωρίτερα από τα τέλη του 2020 (που είναι ένα εφικτό και φυσιολογικό σενάριο, σε συνάρτηση πάντα με τις εξελίξεις και στις διεθνείς αγορές), είτε ότι η πτώση στις αποδόσεις των ομολόγων είναι απόρροια των μεγαλύτερων ρυθμών ανάπτυξης που διαμορφώνονται.

Η χώρα απέχει τη δεδομένη χρονική στιγμή από το investment grade κατά 3 βαθμίδες και είναι αναμφίβολα μεγάλο στοίχημα η επιστροφή της χώρας σε πλήρη κανονικότητα το 2020. Η Κύπρος, αν μπορεί να αποτελεί οδηγό για το πότε μπορεί να αναβαθμιστεί η Ελλάδα, διέθετε τον Οκτώβριο του 2016 αξιολόγηση BB (low) ή ΒΒ- όπως είναι σήμερα η ανώτατη βαθμολογία της Ελλάδος από τις DBRS και Fitch Ratings και χρειάστηκε δύο έτη μέχρις ότου η Standard and Poor’s αναβαθμίσει την Κύπρο σε ΒΒΒ-.

Χρηματιστήριο και τράπεζες

Το ελληνικό χρηματιστήριο, από την άλλη πλευρά, ενισχύεται σημαντικά και συνεχίζει σταθερά την άνοδό του, δείχνοντας ότι οι αλλαγές στην οικονομία και στο μείγμα πολιτικής δεν αφήνουν αδιάφορους τους επενδυτές και τις εισηγμένες εταιρείες. Οι αξίες των συναλλαγών, ωστόσο, δεν δείχνουν ότι οι μεγάλοι ξένοι θεσμικοί επενδυτές που αποχώρησαν από την αγορά στην περίοδο της κρίσης έχουν επιστρέψει δυναμικά στις εγχώριες αξίες και αυτό αποτελεί ίσως και το μεγαλύτερο στοίχημα για τη μελλοντική του πορεία.

Ο τραπεζικός κλάδος, στο μεσοπρόθεσμο ανοδικό σενάριο των μετοχών, θα πρέπει αυτή τη φορά να είναι συμμέτοχος, αν όχι ο πρωταγωνιστής. Οι αναλυτές είναι πιο βέβαιοι και πιο θετικοί για τις ελληνικές τράπεζες και τις εκτιμήσεις τους. Λόγω των σημαντικών αλλαγών και διεργασιών που λαμβάνουν χώρα, όπως η ψήφιση του συστημικού σχεδίου για τα κόκκινα δάνεια, η πρόοδος που καταγράφουν οι προσπάθειες οργανικής και μη μείωσης των NPEs και η επίτευξη των στόχων μείωσής τους από τρίμηνο σε τρίμηνο, αυξάνουν τις προσδοκίες για αύξηση των χορηγήσεων, διαδικασία που θα οδηγήσει σε win win συνθήκες σε οικονομία, τράπεζες και επιχειρήσεις την επόμενη μέρα. Οι προοπτικές των ελληνικών τραπεζών θα βελτιώνονται εφόσον τα πιστωτικά ιδρύματα συνεχίσουν να μειώνουν τα υψηλά επίπεδα των παλαιών μη εξυπηρετούμενων δανείων, καθώς τα χαμηλά επιτόκια αναμένεται να βοηθήσουν τη ζήτηση από τους επενδυτές.

Οι αποτιμήσεις των μετοχών

Το στοίχημα της αναβάθμισης της αγοράς θα κριθεί και σε επίπεδο αποτιμήσεων. Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εξακολουθούν να εμφανίζουν premium σε σχέση με τις αναδυόμενες αγορές. Στον αντίποδα, εν συγκρίσει με τις ευρωπαϊκές αγορές, η εικόνα είναι ελαφρώς καλύτερη, με την εγχώρια αγορά να εμφανίζει discount σε όρους λογιστικής αξίας (P/BV) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

Πιο συγκεκριμένα, βάσει τα στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 12,5-13 φορές τα κέρδη του 2020 (λαμβανομένης υπόψη τη μείωση της φορολογίας) έναντι 14,6 φορές για τον ευρωπαϊκό μέσο όρο. Από την άλλη, όμως, ο δείκτης EV/EBITDA είναι στις 6,9 φορές έναντι 9,5 φορών για τον δείκτη Euro Stoxx.

Παράλληλα, ο εγχώριος δείκτης, βάσει των προβλέψεων στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2020. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2020 κυμαίνεται στο 9%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 35%.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες, είναι άνω του 50%.

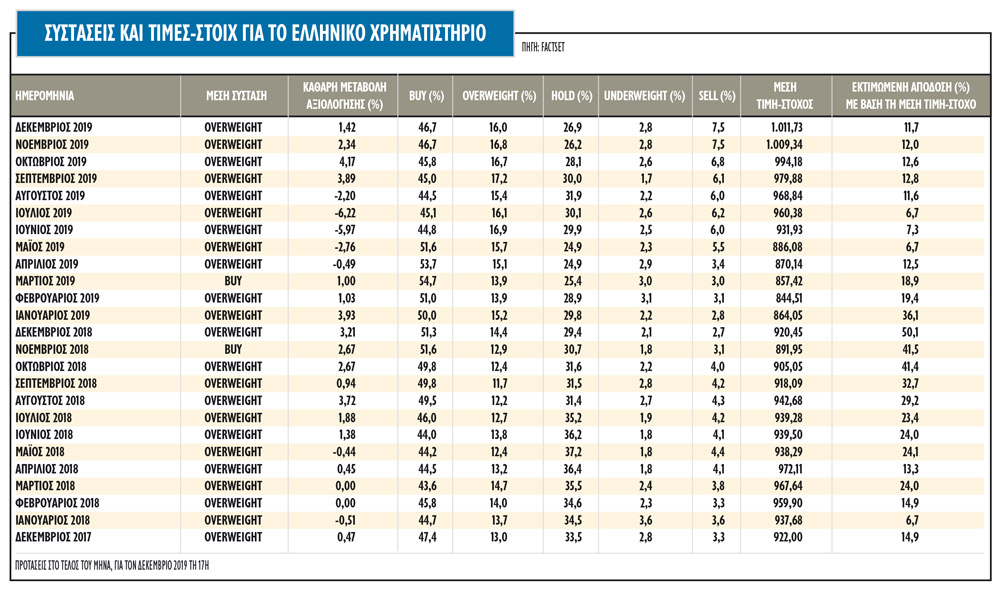

Ταυτόχρονα, ο εγχώριος δείκτης σε όρους μερισματικής απόδοσης κινείται σε επίπεδα 2,5% για φέτος και στο 2,9% το 2020. Η αγορά πλην των τραπεζών αποτιμάται σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (ΕV/ΕΒΙΤDΑ) χαμηλότερα από τους ιστορικούς μέσους όρους. Συνδυάζοντας όλες τις τελευταίες τιμές-στόχους των αναλυτών που παρακολουθούν τις εγχώριες αξίες η βάση δεδομένων της Factset, προκύπτει μια τιμή-στόχος για τον Γενικό Δείκτη στις 1.012 μονάδες στο τέλος Δεκεμβρίου ή 12% υψηλότερα από τα τρέχοντα επίπεδα.

Συνεπώς, μόλις οι αναλυτές μειώνουν τους συντελεστές προεξόφλησης των ταμειακών ροών των εταιρειών, ενσωματώσουν στις «δίκαιες τιμές» για τις εγχώριες μετοχικές αξίες τους νέους φορολογικούς συντελεστές, αλλά και τα νέα αυξημένα μεγέθη από την ανάπτυξη της οικονομίας, τότε αρκετές εγχώριες μετοχές θα εμφανίζονται αισθητά πιο φθηνές από τις ευρωπαϊκές εταιρείες.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!