«Αρκετές νέες εκδόσεις με χαμηλότερο κουπόνι και συχνά μεγαλύτερη χρονική διάρκεια. Επίσης, από το στάνταρ της πενταετίας, πιθανόν να δούμε περισσότερους ομίλους να επιλέγουν την επταετία». Αυτή είναι η εκτίμηση γνωστού παράγοντα της αγοράς για το πώς θα κινηθεί φέτος η εγχώρια αγορά εταιρικών ομολόγων, μεγάλο μέρος των οποίων διαπραγματεύεται στο Χρηματιστήριο της Αθήνας.

«Είναι λογικό ότι οι εταιρείες θα προσπαθήσουν να εκμεταλλευθούν τη μεγαλύτερη ρευστότητα που υπάρχει στην εγχώρια αγορά, κλειδώνοντας για πολλά χρόνια δανειακά κεφάλαια με χαμηλό επιτόκιο, ανάλογα φυσικά και με τα επενδυτικά τους σχέδια. Και από την άλλη πλευρά, θεωρείται περίπου βέβαιο ότι τελικά θα τα καταφέρουν, καθώς οι επενδυτές δυσκολεύονται σε πολύ μεγάλο βαθμό στην τρέχουσα συγκυρία να εντοπίσουν τίτλους θετικών προσδοκώμενων αποδόσεων που να συνδυάζονται με σχετικά περιορισμένο ρίσκο», καταλήγει ο ίδιος παράγοντας.

Αλήθεια είναι πως στην εποχή των οριακών ή και των αρνητικών επιτοκίων, τα εταιρικά ομόλογα αποτελούν μια εναλλακτική επιλογή που αξίζει την προσοχή των επενδυτών σταθερού εισοδήματος, αρκεί οι τελευταίοι να γνωρίζουν τα χαρακτηριστικά και τους κινδύνους του προϊόντος, ή να προσφεύγουν σε σύμβουλο που εμπιστεύονται.

Την ανάπτυξη της αγοράς των εταιρικών ομολόγων έχει στηρίξει επανειλημμένως και ο ΣΜΕΧΑ, ο οποίος μάλιστα σε πρόσφατη επιστολή του προς την κυβέρνηση ζήτησε -μεταξύ άλλων- τη διαπραγμάτευση ομολόγων που θα εκδοθούν στο πλαίσιο του σχεδίου «Ηρακλής» για τις τράπεζες, αλλά και την αξιοποίηση του Χρηματιστηρίου (πρωτογενώς και δευτερογενώς) για τις εκδόσεις χρεογράφων του Ελληνικού Δημοσίου.

Πάντως, οι επενδυτές των εταιρικών ομολόγων δεν έχουν μέχρι σήμερα καρπωθεί κέρδη ανάλογα με τα όσα θα μπορούσαν να προκύψουν μέσα από την παρατηρούμενη ανάκαμψη της ελληνικής οικονομίας, αλλά και από την έντονη αποκλιμάκωση των διεθνών επιτοκίων.

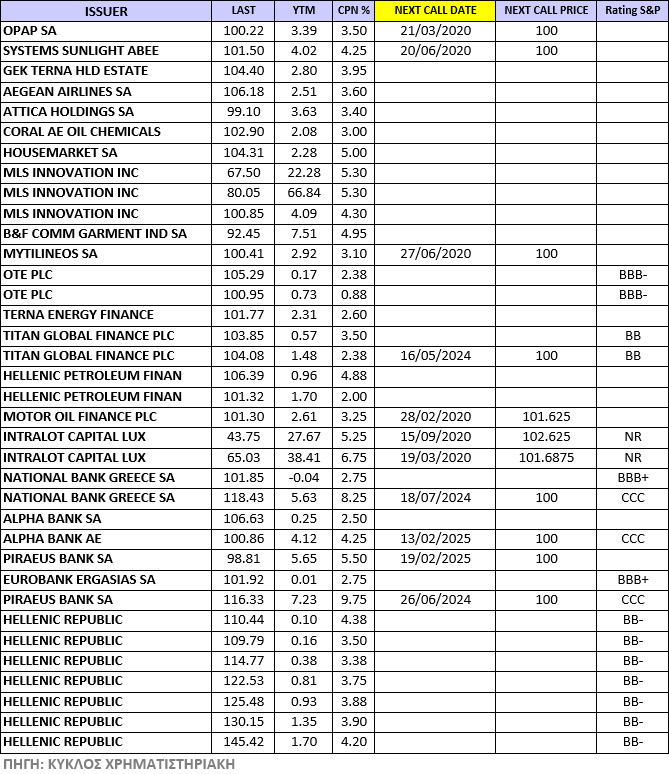

«Οι μακροπρόθεσμοι κάτοχοι εταιρικών ομολόγων είναι σε γενικές γραμμές κερδισμένοι από τις επιλογές τους (βλέπε στοιχεία παρατιθέμενου πίνακα της Κύκλος Χρηματιστηριακή), αλλά όχι στον βαθμό που θα δικαιολογούνταν από τις δραστικές αλλαγές που έλαβαν χώρα κατά τα τελευταία χρόνια», δηλώνουν στο Euro2day.gr παράγοντες της εγχώριας χρηματιστηριακής αγοράς, σημειώνοντας μεταξύ άλλων ότι:

• Η κατάσταση και οι προοπτικές της ελληνικής οικονομίας βρίσκονται σήμερα σε πολύ πιο καλό επίπεδο από το 2016, όταν και είχαμε τις πρώτες εκδόσεις εταιρικών ομολόγων. Και αυτό γιατί από τα capital controls και τον φόβο για Grexit έχουμε περάσει σε περιβάλλον ομαλότητας και ρυθμού ανάπτυξης που φέτος αναμένεται να ξεπεράσει με άνεση το επίπεδο του 2%.

• Μεσολάβησε εντονότατη υποχώρηση τόσο των αποδόσεων των κρατικών ομολόγων όσο και των τραπεζικών επιτοκίων των προθεσμιακών καταθέσεων, δηλαδή των ανταγωνιστικών επενδυτικών προϊόντων των εταιρικών ομολόγων. Έτσι, το yield των δεκαετών κυβερνητικών τίτλων από το 7,13% του 2016, υποχώρησε στο 4,12% το 2017, ανέκαμψε το 2018 στο 4,38%, για να βρεθεί σήμερα κάτω από το επίπεδο του 1%! Όσο τα επιτόκια των προθεσμιακών καταθέσεων, αυτά από το επίπεδο του 1,3% το 2016 σήμερα έχουν διολισθήσει σταδιακά στο 0,2%, με τους αναλυτές να προβλέπουν περαιτέρω αποκλιμάκωσή τους στο μέλλον.

Σύμφωνα με τους ίδιους κύκλους, οι βασικότεροι λόγοι για τους οποίους οι κάτοχοι των εταιρικών ομολόγων δεν απόλαυσαν ένα γενικευμένο και πλουσιοπάροχο… πάρτι, ήταν τρεις.

Πρώτον, το γεγονός ότι σε ορισμένες περιπτώσεις (π.χ. Intralot, MLS) οι οικονομικές επιδόσεις των εταιρειών δεν εξελίχθηκαν σύμφωνα με τις αρχικές προβλέψεις, με αποτέλεσμα τμήμα των επενδυτών να αμφιβάλλει ως ένα βαθμό για τη δυνατότητα των εταιρειών να ανταποκριθούν πλήρως στις υποχρεώσεις τους (η υπόθεση Folli Follie αποτελεί μια πολύ πιο τραυματική εμπειρία).

Δεύτερον, η πρόνοια αρκετών εταιρειών να συμπεριλάβουν στους όρους των ομολόγων τη δυνατότητα πρόωρης αποπληρωμής των ομολογιούχων. Με τον τρόπο αυτό, οι επενδυτές υποχρεώνονται να ρευστοποιήσουν «στα χαμηλά» ψαλιδίζοντας τα δυνητικά τους κέρδη (ενίοτε μάλιστα, καταγράφοντας και απώλειες) και οι εκδότριες εταιρείες αποκτούν τη δυνατότητα να επαναδανειστούν έναντι χαμηλότερου επιτοκίου και

τρίτον, τη χαμηλή εμπορευσιμότητα ορισμένων τίτλων και ιδιαίτερα των μικρότερων εκδόσεων.

Η αγορά των ελληνικών εταιρικών ομολόγων*

*Με τιμές της 18ης Φεβρουαρίου