Με τα μεγαλύτερα ετήσια κέρδη των τελευταίων 46 ετών ολοκλήρωσε το 2025 ο χρυσός, σημειώνοντας άλμα 63,19%. Το ασήμι σημείωσε την καλύτερη χρονιά του «ever», με ετήσια κέρδη 135,81%.

Η ανοδική κίνηση του χρυσού συνεχίστηκε και το 2026 με καταγραφή νέων ιστορικών υψηλών, καθώς στις 29/1/2026 το πολύτιμο μέταλλο έκλεισε στις $5.354,8, όμως από εκεί και μετά το «volatility» είχε την τιμητική του, με την εικόνα να αλλάζει άρδην μετά τις 28 Φεβρουαρίου 2026, όταν και ξεκίνησε η επίθεση των ΗΠΑ και Ισραήλ στο Ιράν.

Η αύξηση των αποδόσεων στην αγορά ομολόγων, για όλους τους εκδότες, είχε αρνητική επίδραση στις τιμές του χρυσού, καθώς ο τελευταίος δεν έχει κουπόνι, όπως και η σημαντική άνοδος του δολαρίου.

Έτσι, το παραδοσιακό «επενδυτικό καταφύγιο», υπέστη σημαντικές πιέσεις και βρέθηκε να υποχωρεί μέχρι και τις $4.392,3 (κλείσιμο 26/3).

Σημαντικό ρόλο στις πιέσεις που δέχθηκε το πολύτιμο μέταλλο, έπαιξε η πρωτόγνωρη άνοδος που είχε προηγηθεί, αλλά και η «νηοπομπή» από «margin calls» που έφεραν οι μετοχικές αγορές και δεν ήταν λίγοι οι traders που επέλεξαν να πουλήσουν μοχλευμένες θέσεις στον χρυσό και όχι μετοχές, που έπεφταν με μεγαλύτερη ένταση.

«Η πτώση των τιμών του χρυσού κατά τις πρώτες εβδομάδες του Μαρτίου ήταν απότομη, αντιφατική, αλλά όχι πρωτοφανής. Συνέβη σε ένα πλαίσιο που συνήθως ευνοεί τον χρυσό: αυξημένες γεωπολιτικές εντάσεις και ανανεωμένες ανησυχίες για τον πληθωρισμό.

Το επεισόδιο αυτό αποτελεί υπενθύμιση ότι ο χρυσός δεν αποτελεί συμβατικό αντιστάθμισμα. Οι τιμές αυξάνονται μόνο όταν οι αυξητικοί αγοραστές υπερβαίνουν τους πωλητές. Τον Μάρτιο, η απομόχλευση και οι ανάγκες ρευστότητας έγειραν αυτή την ισορροπία υπέρ των πωλητών.

Κατά την διάρκεια των πτωτικών εβδομάδων, ο χρυσός φάνηκε να αντιδρά υπερβολικά στην ανάκαμψη των πραγματικών αποδόσεων των ΗΠΑ, λόγω της σύγκρουσης. Το δολάριο επίσης αυξήθηκε, αλλά με μέτρια τιμή.

Μια απόφαση της κεντρικής τράπεζας της Δημοκρατίας της Τουρκίας να χρησιμοποιήσει περίπου 50 τόνους χρυσού ως εγγύηση και στήριξη του τουρκικού νομίσματος, κυρίως μέσω swaps, μπορεί να τροφοδότησε φήμες για πωλήσεις.

Ωστόσο, οι κίνδυνοι παραμένουν. Σε περίπτωση που η σύγκρουση διατηρήσει τις τιμές του πετρελαίου σε επίπεδα πολύ υψηλότερα από τα $100/βαρέλι για μεγάλο χρονικό διάστημα, αυτό θα μπορούσε να διακινδυνεύσει περαιτέρω απομόχλευση μεταξύ των περιουσιακών στοιχείων, εκρήξεις αποδόσεων, ή κινητοποίηση χρυσού από τον επίσημο τομέα.

Ως εκ τούτου, ενώ τα θεμελιώδη μεγέθη παραμένουν υποστηρικτικά, η δράση των τιμών στο εγγύς μέλλον είναι πιθανό να παραμείνει ευαίσθητη στις ανάγκες ρευστότητας που προκαλούνται από τη σύγκρουση», τονίζει το Παγκόσμιο Συμβούλιο Χρυσού.

Η χρυσή λίρα

Όλα τα παραπάνω, ασφαλώς και είχαν απήχηση και στην τιμή της χρυσής λίρας, που κινήθηκε έντονα πτωτικά. Είναι ενδεικτικό ότι στις 29/1/2026, την ημέρας δηλαδή που ο χρυσός κατέγραφε νέα ιστορικά υψηλά, η ΤτΕ αγόραζε την χρυσή λίρα στα 1.053,96 ευρώ και την πουλούσε στα 1.234,64 ευρώ, ενώ στις 24/3 η τιμή αγοράς από την κεντρική τράπεζα κατρακύλησε στα 854,25 ευρώ και η τιμή πώλησης προς τους επενδυτές στα 1.000,84 ευρώ.

Υπενθυμίζεται ότι η τιμή της λίρας εξαρτάται από την τρέχουσα τιμή χρυσού, το είδος (π.χ. παλαιάς κοπής, ελισάβετ 1973 & προγενέστερων ετών, ελισάβετ 1974 & μεταγενέστερων ετών, λίρα ελαττωματική στην όψη, όλες γραμμάρια 7,940 - 7.988) και αν είναι λιποβαρής, ή διαφορετικού τύπου (λιποβαρής γραμμάρια 7,900 - 7,939, λιποβαρής γραμμάρια 7,500 - 7,899, λιποβαρής γραμμάρια 7,000 - 7,499, ιταλικής κοπής, ή λιβανικής κοπής), ενώ στην ημερήσια διαμόρφωση των τιμών παίζει ρόλο και η ισοτιμία ευρώ/δολαρίου.

Οι παραπάνω τιμές ισχύουν για συναλλαγές της ΤτΕ με ιδιώτες έως το ισόποσο των 10.000 ευρώ. Για συναλλαγές άνω των 10.000 ευρώ, η τιμή προσδιορίζεται με βάση την τρέχουσα τιμή χρυσού την ώρα της συναλλαγής.

Με όλα τα παραπάνω, είναι περισσότερο από ευδιάκριτο, ότι η ΤτΕ διατηρεί αμετάβλητο το τεράστιο spread μεταξύ αγοράς και πώλησης, το οποίο, σύμφωνα με το η.δ.τ. της 14/4/2026, ήταν αγορά της τράπεζας από τους ιδιώτες στα 921,79 ευρώ και πώληση στα 1.079,91 ευρώ.

Μικρότερο το χάντικαπ από την τράπεζα Πειραιώς, η οποία στις 14/4/2026 αγόραζε την χρυσή λίρα στα 923 ευρώ και την πουλούσε στα 1066 ευρώ. Η τράπεζα διαθέτει τα «Piraeus Gold», σημεία αποκλειστικής εξυπηρέτησης πελατών για το σύνολο των προϊόντων και υπηρεσιών χρυσού, σε Αθήνα, Ηράκλειο Κρήτης και Θεσσαλονίκη. Η τράπεζα παρέχει επίσης υπηρεσίες εκτίμησης και φύλαξης επενδυτικού χρυσού.

Από εκεί και πέρα και σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, η συμπλήρωση του α΄ τριμήνου 2026, βρήκε τους Ελληνες επενδυτές, σταθερά, πωλητές στις χρυσές λίρες.

Πιο συγκεκριμένα, με την συμπλήρωση του πρώτου τριμήνου 2026, οι Ελληνες ιδιώτες επενδυτές είχαν πουλήσει στην κεντρική τράπεζα 7.178 χρυσές λίρες και είχαν αγοράσει 1.381 χρυσές λίρες.

Παρά την πρωτόγνωρη μεταβλητότητα που παρουσιάζουν οι τιμές του χρυσού και την σημαντική υποχώρηση του μετάλλου από τα ιστορικά του υψηλά, συγκρατημένα αισιόδοξοι δηλώνουν οι περισσότεροι επενδυτικοί οίκοι.

«Σε έναν κόσμο όπου τα fiat νομίσματα ‘λιώνουν όπως ένας κύβος πάγου κάτω από τη θερμότητα’ του σωρευμένου δημόσιου και ιδιωτικού χρέους ύψους $354 τρισ., αλλά και του αμερικανικού χρέους που ξεπερνά τα $38 τρισ., ήρθε η στιγμή που λόγω της μειούμενης αγοραστικής δύναμης των χαρτονομισμάτων, με τα οποία ο πλούτος μετριέται ψευδώς και επικίνδυνα, να πέσουν.

Ο χρυσός δεν είναι ‘μια ανοδική τάση’, αλλά το de-facto νέο Tier-1, βασικό αποθεματικό περιουσιακό στοιχείο, σε έναν κόσμο που χάνει ανοικτά την εμπιστοσύνη στα χαρτονομίσματα. Και αυτό που τελικά βλέπουμε σήμερα στις εμπορικές τράπεζες είναι ότι ούτε καν αυτοί, οι πρώην ‘υπηρέτες’ των χαρτονομισμάτων, μπορούν να αρνηθούν τη νέα κατεύθυνση των νομισματικών μετάλλων.

Η επίσημη αφήγηση των αγορών υποστηρίζει ότι ο πόλεμος και η αύξηση των τιμών του πετρελαίου, θα ωθήσουν τις κεντρικές τράπεζες σε υψηλότερα επιτόκια. Αυτό καθιστά τα ομόλογα πιο ελκυστικά, σε σχέση με τον χρυσό που δεν έχει κουπόνι, προκαλώντας πτώση στις τιμές των συμβολαίων χρυσού.

Παρά τις αναφορές για πτώση τιμών, ο φυσικός χρυσός δεν πέφτει. Αντίθετα, συσσωρεύεται από μεγάλους παίκτες που εκμεταλλεύονται τις τρέχουσες ευκαιρίες. Οι ‘φάλαινες’ της αγοράς αγοράζουν φυσικό χρυσό σε χαμηλές τιμές, ενώ οι μικροί επενδυτές πωλούν πανικοβλημένοι, δημιουργώντας μια τεχνητή αίσθηση πτώσης τιμών.

Η διάκριση μεταξύ χρυσού στα συμβόλαια και φυσικού χρυσού είναι κρίσιμη: η πρώτη αφορά βραχυπρόθεσμο trading και μόχλευση, ενώ η δεύτερη αποτελεί στρατηγικό asset αποθήκευσης αξίας και προστασίας από τον πληθωρισμό», τονίζει η Gold Switzerland.

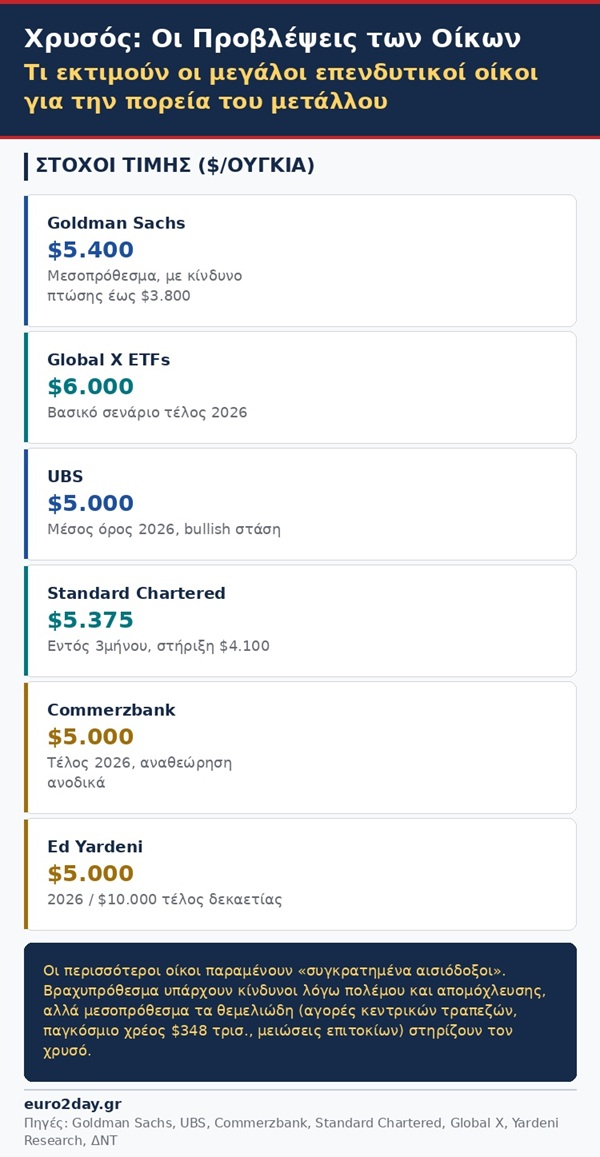

«Εμμένουμε στην πρόβλεψη για $10.000 ανά ουγκιά έως το τέλος της δεκαετίας», δήλωσε στο CNBC ο Ed Yardeni, πρόεδρος της Yardeni Research, παρόλο που μείωσε την πρόβλεψή του για το τέλος του τρέχοντος έτους στα $5000 ανά ουγκιά, από $6000.

«Το βασικό σενάριο για τον χρυσό παραμένει στα $6000 ανά ουγκιά έως το τέλος του έτους, με τις πρόσφατες τιμές να αποτελούν ένα ελκυστικό σημείο εισόδου για τους επενδυτές», σύμφωνα με την Global X ETFs.

«Ο χρυσός θα ανακάμψει προς τα $5375 ανά ουγκιά μέσα στους επόμενους τρεις μήνες, μόλις υποχωρήσει η τρέχουσα φάση απομόχλευσης, με την τεχνική στήριξη να εντοπίζεται γύρω στις $4.100», σημειώνει η Standard Chartered.

Η Commerzbank αναθεώρησε ανοδικά τις προβλέψεις της για την τιμή του χρυσού, αυξάνοντας τον στόχο της για το τέλος του έτους στις $5.000/ουγκιά, από τις $4,900, επισημαίνοντας ότι «η πρόσφατη υποχώρηση είναι απίθανο να διαρκέσει.

Ο πόλεμος στο Ιράν θα τελειώσει την άνοιξη, κάτι που θα μπορούσε να μετριάσει τις τρέχουσες προσδοκίες για αυξήσεις των επιτοκίων στις ΗΠΑ. Η Fed θα ξαναρχίσει τις μειώσεις επιτοκίων αργότερα εντός του έτους, μειώνοντας τα επιτόκια κατά περίπου 75 μονάδες βάσης μέχρι τα μέσα του 2027».

Η Goldman Sachs Group διατηρεί τη «bullish» στάση της για τον χρυσό, παρά την πρόσφατη πτώση των τιμών, προβλέποντας νέα άνοδο έως τα τέλη του 2026.

Σύμφωνα με τον οίκο «οι μεσοπρόθεσμες προοπτικές του χρυσού παραμένουν ισχυρές και το πολύτιμο μέταλλο θα μπορούσε να φτάσει ακόμη και τα $5400 ανά ουγκιά. Ως βασικοί λόγοι αναφέρονται οι συνεχιζόμενες αγορές από κεντρικές τράπεζες και δύο ακόμη μειώσεις επιτοκίων στις ΗΠΑ μέσα στη χρονιά.

Ωστόσο, βραχυπρόθεσμα ο χρυσός εξακολουθεί να αντιμετωπίζει ‘τακτικούς κινδύνους πτώσης’ και θα μπορούσε να υποχωρήσει έως και τα $3800 ανά ουγκιά, εάν επιδεινωθεί το σοκ στην προσφορά ενέργειας. Παρ’ όλα αυτά, το ανοδικό περιθώριο παραμένει σημαντικό, ειδικά αν ο πόλεμος με το Ιράν οδηγήσει σε ταχύτερη απομάκρυνση επενδυτών από τα ‘παραδοσιακά δυτικά περιουσιακά στοιχεία».

Η UBS διατηρεί την ξεκάθαρα «bullish» στάση της για τον χρυσό, εκτιμώντας ότι το πολύτιμο μέταλλο βρίσκεται σε τροχιά για νέα ιστορικά υψηλά εντός του έτους, παρά τη βραχυπρόθεσμη μεταβλητότητα που καταγράφεται στις διεθνείς αγορές.

Σύμφωνα με τον οίκο, «το τελευταίο διάστημα, ο χρυσός έχει υποχωρήσει, καθώς οι επενδυτές εστίασαν στις πληθωριστικές πιέσεις από την άνοδο των τιμών του πετρελαίου και στην πιθανότητα συνέχισης της αυστηρής νομισματικής πολιτικής.

Η άνοδος των πραγματικών αποδόσεων στις ΗΠΑ και η ενίσχυση του δολαρίου άσκησαν επιπλέον πίεση στις τιμές, περιορίζοντας τη δυναμική του πολύτιμου μετάλλου σε βραχυπρόθεσμο ορίζοντα. Ωστόσο, οι προοπτικές παραμένουν έντονα θετικές σε μεσομακροπρόθεσμο επίπεδο, με την πιθανότητα επέκτασης του ανοδικού κύκλου να αυξάνεται ακόμη και για τα επόμενα χρόνια.

Καθοριστικό ρόλο αναμένεται να διαδραματίσει η πιθανή επιβράδυνση της παγκόσμιας ανάπτυξης, η οποία θα μπορούσε να οδηγήσει σε νέα δημοσιονομικά και νομισματικά μέτρα στήριξης, ενισχύοντας περαιτέρω τη ζήτηση για ‘ασφαλή καταφύγια’ όπως ο χρυσός».

Σύμφωνα με την UBS «κάθε διόρθωση των τιμών αποτελεί ευκαιρία τοποθέτησης για τους επενδυτές, οι κερδοσκοπικές θέσεις έχουν ήδη εκκαθαριστεί και οι εκροές από ETF έχουν περιοριστεί, η τρέχουσα συγκυρία προσφέρεται για ‘χτίσιμο’ θέσεων, ενώ η αγορά παραμένει υποεπενδεδυμένη, γεγονός που αφήνει σημαντικά περιθώρια για νέα εισροή κεφαλαίων».

Η UBS αναμένει ότι ο χρυσός θα διαμορφωθεί, κατά μέσο όρο, στα $5.000 ανά ουγκιά το 2026, ελαφρώς χαμηλότερα από προηγούμενη εκτίμηση των $5200, αντανακλώντας την προσαρμογή αποτιμήσεων μετά την πρόσφατη διόρθωση από τα ιστορικά υψηλά.

«Ο χρυσός και το ασήμι δεν μπορούν να χρεοκοπήσουν, σε έναν κόσμο που βρίσκεται σε διαδικασία χρεοκοπίας. Ο χρυσός και το ασήμι είναι ‘το χρήμα του Θεού’. Είναι φυσικά περιουσιακά στοιχεία. Τα fiat νομίσματα είναι χρέος και θα καταρρεύσουν υπό το ίδιο τους το βάρος», τονίζει ο Bill Holter, γνωστός και ως «Mr. Gold».

Υπενθυμίζεται ότι «το παγκόσμιο χρέος εκτινάχθηκε σε ιστορικά υψηλά επίπεδα, φτάνοντας τα $348 τρισ. το 2025, καθώς οι κυβερνήσεις αυξάνουν τις δαπάνες για την εθνική ασφάλεια», σημείωσε σε πρόσφατη έκθεσή του το ΔΝΤ.