Η ελληνική αγορά παραμένει επενδυτικά ελκυστική και η υπεραπόδοσή της έναντι των ευρωπαϊκών αγορών εκτιμάται ότι μπορεί να συνεχιστεί -όμως οι αποδόσεις από εδώ και πέρα θα κριθούν λιγότερο από τη γενική άνοδο της αγοράς και περισσότερο από την επιλογή των σωστών μετοχών.

Αυτό είναι το βασικό συμπέρασμα της νέας στρατηγικής έκθεσης της Optima Bank για το δεύτερο εξάμηνο του 2026, με τον χαρακτηριστικό τίτλο «From Momentum to Selectivity», η οποία διατηρεί θετική στάση για το Χρηματιστήριο Αθηνών, μετατοπίζοντας ωστόσο το βάρος από το momentum της αγοράς στην επιλεκτικότητα.

Η χρηματιστηριακή εκτιμά ότι μεγάλο μέρος του re-rating της ελληνικής αγοράς έχει ήδη αποτυπωθεί στις αποτιμήσεις. Με τον Γενικό Δείκτη να καταγράφει άνοδο περίπου 22% από τις αρχές του έτους —έναντι μόλις 4% για τον DAX και 6,2% για τον CAC— ο διάμεσος δείκτης P/E του universe κάλυψης της Optima για το 2026 διαμορφώνεται πλέον στις 12,3 φορές, έναντι 10,4 φορών στην αντίστοιχη έκθεση του Ιανουαρίου. Έτσι, το discount έναντι των επιλεγμένων ευρωπαϊκών αγορών έχει περιοριστεί στο 22% από 31% πριν από έξι μήνες.

Παρά τη σημαντική αυτή ανατίμηση, η Optima θεωρεί ότι η ελληνική αγορά εξακολουθεί να προσφέρει σχετική αξία. Το ΧΑ διαπραγματεύεται με discount περίπου 7% ακόμη και έναντι του δικού του 20ετούς μεσοκυκλικού P/E των 13,2 φορών, ενώ προσφέρει μερισματική απόδοση 3,8% για το 2026 και 4,5% για το 2027, υψηλότερη από τον μέσο όρο των ευρωπαϊκών δεικτών (3,3% και 3,6% αντίστοιχα).

Οι πέντε λόγοι που διατηρεί θετική τη στάση

Η Optima παραμένει αισιόδοξη για το ελληνικό χρηματιστήριο, στηρίζοντας την εκτίμησή της σε πέντε βασικούς παράγοντες.

Πρώτος είναι η ανθεκτικότητα της ελληνικής οικονομίας, η οποία εκτιμά ότι θα συνεχίσει να αναπτύσσεται ταχύτερα από τον μέσο όρο της Ευρωζώνης για έκτη διαδοχική χρονιά, διατηρώντας παράλληλα δημοσιονομική πειθαρχία και συνεχιζόμενη αποκλιμάκωση του δημόσιου χρέους. Σημειώνεται πάντως ότι ο πληθωρισμός επιταχύνθηκε αισθητά την άνοιξη, με τον ΔΤΚ να αγγίζει το 5,2% τον Μάιο λόγω του ενεργειακού σοκ από την κλιμάκωση στη Μέση Ανατολή, πριν υποχωρήσει στο 4,4% τον Ιούνιο.

Δεύτερος, η σημαντική βελτίωση του πιστωτικού προφίλ της χώρας, με τις αποδόσεις των ελληνικών ομολόγων να συγκλίνουν περαιτέρω προς τις χώρες του πυρήνα της Ευρωζώνης.

Τρίτος, οι συνεχείς εισροές ξένων επενδυτών. Ο τζίρος στο Χρηματιστήριο Αθηνών αυξήθηκε κατά 52,8% τον Ιούνιο σε ετήσια βάση, ενώ οι ξένοι επενδυτές πραγματοποίησαν καθαρές εισροές 364 εκατ. ευρώ στο πρώτο εξάμηνο και αντιπροσωπεύουν πλέον το 69,3% της συνολικής συναλλακτικής δραστηριότητας.

Καταλύτης θεωρείται επίσης η ένταξη του ΧΑ στο οικοσύστημα της Euronext, καθώς η Optima εκτιμά ότι θα διευρύνει σημαντικά τη διεθνή επενδυτική βάση και θα ενισχύσει τη ρευστότητα της αγοράς.

Παράλληλα, η έντονη δραστηριότητα στην κεφαλαιαγορά —με 15 συναλλαγές και άντληση 7,7 δισ. ευρώ από τις αρχές του έτους— επιβεβαιώνει, σύμφωνα με τη χρηματιστηριακή, την αυξανόμενη ωρίμανση της ελληνικής αγοράς.

Αναβαθμίσεις και δείκτες

Η αναβάθμιση του Χρηματιστηρίου Αθηνών σε ανεπτυγμένη αγορά από τους STOXX και FTSE, η οποία τίθεται σε ισχύ στις 21 Σεπτεμβρίου, αποτελεί έναν ακόμη σημαντικό καταλύτη, με τις παθητικές εισροές να εκτιμάται ότι θα ξεπεράσουν το 1 δισ. ευρώ.

Αντίθετα, η μετάθεση της αντίστοιχης αναβάθμισης από τον MSCI για τον Μάιο του 2027 αξιολογείται ως μάλλον θετική εξέλιξη. Η Optima εκτιμά ότι η καθυστέρηση μεταθέτει χρονικά και τις πιθανές εκροές από τα passive funds που επενδύουν στις αναδυόμενες αγορές, περιορίζοντας έναν βραχυπρόθεσμο παράγοντα πίεσης για τις ελληνικές μετοχές.

Τα επτά κορυφαία επενδυτικά stories

Μέσα σε αυτό το περιβάλλον, η χρηματιστηριακή επιλέγει επτά μετοχές ως τις κορυφαίες επιλογές της για το υπόλοιπο του έτους.

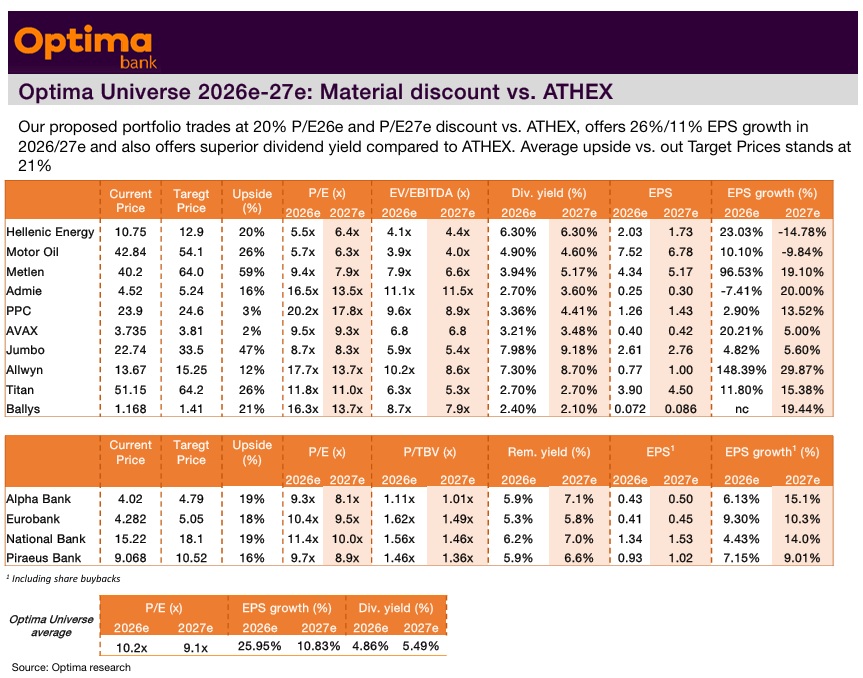

Η Τράπεζα Πειραιώς παραμένει το βασικό «pure play» στην ελληνική οικονομία, με την Optima να θεωρεί ότι ο συνδυασμός ισχυρής πιστωτικής επέκτασης, ανάπτυξης στις προμήθειες και υψηλών διανομών προς τους μετόχους δικαιολογεί τιμή-στόχο στα 10,52 ευρώ (περιθώριο ανόδου 16%).

Η Eurobank εξακολουθεί να αποτελεί την πλέον διαφοροποιημένη ελληνική τράπεζα, με πάνω από το 50% των προσαρμοσμένων καθαρών κερδών της να προέρχεται από τις διεθνείς δραστηριότητες σε Κύπρο, Βουλγαρία και Λουξεμβούργο. Η τιμή-στόχος διατηρείται στα 5,05 ευρώ (upside 18%).

Στη Metlen, η χρηματιστηριακή εξακολουθεί να βλέπει το μεγαλύτερο περιθώριο ανόδου στο σύνολο του coverage της —σχεδόν 60%— με τιμή-στόχο τα 64 ευρώ, καθώς θεωρεί ότι η αγορά δεν έχει ακόμη αποτιμήσει πλήρως τις προοπτικές ανάπτυξης του ομίλου. Τα αποτελέσματα πρώτου εξαμήνου, στις 6 Αυγούστου, αναμένεται να δώσουν τον τόνο για τη μετοχή.

Η Motor Oil παραμένει στις κορυφαίες επιλογές λόγω του ιδιαίτερα ευνοϊκού περιβάλλοντος για τα περιθώρια διύλισης, με την Optima να αναβαθμίζει εντυπωσιακά την τιμή-στόχο στα 54,1 ευρώ από 40,6 ευρώ προηγουμένως (upside 26%), μετά την αύξηση των εκτιμήσεων κερδοφορίας για την περίοδο 2026-29.

Για τη ΔΕΗ, παρά το περιορισμένο βραχυπρόθεσμο περιθώριο ανόδου (τιμή-στόχος 24,60 ευρώ, μόλις 3% πάνω από τα τρέχοντα επίπεδα), η Optima εξακολουθεί να θεωρεί ότι το νέο στρατηγικό σχέδιο των 24 δισ. ευρώ έως το 2030 δικαιολογεί τη διατήρησή της στη λίστα.

Δύο είναι οι νέες προσθήκες. Η Allwyn εντάσσεται στις κορυφαίες επιλογές μετά την υποχώρηση της μετοχής κατά περίπου 35% από την ανακοίνωση της συναλλαγής με τον ΟΠΑΠ —πτώση που αποδίδεται στο dilution για τους παλαιούς μετόχους, στους φορολογικούς κινδύνους ανά αγορά, στη μειωμένη ορατότητα και στην υψηλότερη μόχλευση του νέου σχήματος. Η Optima θεωρεί ότι τα τρέχοντα επίπεδα προσφέρουν ελκυστικό σημείο εισόδου, με στήριξη από τη μερισματική απόδοση περίπου 7,3% και το τρέχον buyback των 150 εκατ. ευρώ, αν και η τιμή-στόχος των 15,25 ευρώ συνεπάγεται το χαμηλότερο upside μεταξύ των top picks (11,6%).

Η Titan επιλέγεται λόγω της σημαντικής έκπτωσης έναντι των διεθνών ανταγωνιστών της και των ισχυρών προοπτικών κερδοφορίας, με τιμή-στόχο τα 64,20 ευρώ (upside 26%).

Αναβάθμιση για τη HELLENiQ ENERGY

Ξεχωριστή αναφορά αξίζει η HELLENiQ ENERGY, την οποία η Optima αναβαθμίζει σε «Buy» από «Neutral», με νέα τιμή-στόχο τα 12,90 ευρώ από 9,80 ευρώ προηγουμένως (upside 17,2%), επικαλούμενη το ισχυρότερο του αναμενομένου περιβάλλον διύλισης και την προσέγγιση κρίσιμων ορόσημων στην έρευνα υδρογονανθράκων, με τη γεώτρηση στην κοινοπραξία με την ExxonMobil να αναμένεται στις αρχές του 2027.

Πέραν αυτής, στη watchlist της χρηματιστηριακής περιλαμβάνονται η ΑΔΜΗΕ Συμμετοχών, για την οποία ξεκινά κάλυψη με σύσταση «Buy» και τιμή-στόχο 5,24 ευρώ, καθώς και οι Εθνική Τράπεζα και Alpha Bank.

Οι κίνδυνοι που αλλάζουν το παιχνίδι

Η ίδια η αλλαγή τίτλου της έκθεσης (σ.σ. from Momentum to Selectivity) αποτυπώνει και τη μεγαλύτερη διαφοροποίηση στη στρατηγική της χρηματιστηριακής: οι αποδόσεις από εδώ και πέρα θα εξαρτηθούν περισσότερο από τα εταιρικά θεμελιώδη και λιγότερο από τη συνολική πορεία της αγοράς.

Μεταξύ των βασικών κινδύνων που εντοπίζει συγκαταλέγονται ενδεχόμενη ισχυρή διόρθωση στις διεθνείς αγορές, πιθανή επιβράδυνση της ευρωπαϊκής οικονομίας με επιπτώσεις στη ζήτηση και τον τουρισμό, η γεωπολιτική αβεβαιότητα και οι επιπτώσεις στις τιμές της ενέργειας —που ήδη αποτυπώθηκαν στο πληθωριστικό επεισόδιο της άνοιξης—, η ολοκλήρωση του κύκλου χρηματοδότησης του Ταμείου Ανάκαμψης και τα ερωτήματα για το μοντέλο ανάπτυξης της επόμενης ημέρας, καθώς και η αυξανόμενη πολιτική αβεβαιότητα ενόψει του επόμενου εκλογικού κύκλου.

Η χρηματιστηριακή υπενθυμίζει επίσης ότι η μελλοντική αναβάθμιση του MSCI σε καθεστώς ανεπτυγμένης αγοράς δεν θα είναι μονοσήμαντα θετική, καθώς πιθανότατα θα συνοδευτεί από εκροές κεφαλαίων από τα passive funds που ακολουθούν τους δείκτες αναδυόμενων αγορών.