O Γερμανός φυσικός Max Planck είχε πει κάποτε πως «η επιστήμη προοδεύει, μια κηδεία κάθε φορά.»

Αυτό που ήθελε να πει δεν εφαρμόζεται μόνο στην επιστήμη αλλά κι αλλού. Κοινώς, η αλλαγή συνήθως επιτυγχάνεται όταν φεύγουν οι παλιές γενεές και έρχονται οι καινούργιες και όχι με την αλλαγή άποψης των υφιστάμενων αντιπάλων.

Μας ήλθε στο νου, διαβάζοντας τα αποτέλεσμα μιας έρευνας για την απροθυμία της μεγάλης πλειοψηφίας των Ελλήνων να αναλάβουν ρίσκο. Αλλά και την δική μας διαπίστωση ότι περισσότεροι νέοι κάτω των 35 ετών έχουν διάθεση να επενδύσουν μέσα από ηλεκτρονικές πλατφόρμες σε κρυπτονομίσματα, ξένες μετοχές κ.τ.λ.

Έρευνα, η οποία διεξήχθη στην Ελλάδα πέρυσι από την everyoneINVESTED σε συνεργασία με την EUROBANK και την συμμετοχή πάνω από 5000 ατόμων, ήταν αποκαλυπτική. Κάπου 8 στους 10 Έλληνες προτιμούν την σιγουριά της κατάθεσης παρά την επένδυση με κάποιο ρίσκο για μεγαλύτερο κέρδος.

Αυτό εξηγεί πιθανόν γιατί η μεγάλη πλειοψηφία έχασε την ευκαιρία να συμμετάσχει στο χρηματιστηριακό πάρτι των τελευταίων ετών στην Ελλάδα και στο εξωτερικό.

Σημειώνεται πως από το 2016 μέχρι σήμερα, ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών (ΧΑ) έχει υπερδιπλασιασθεί χωρίς να λαμβάνουμε υπόψη τα μερίσματα. Το ίδιο χρονικό διάστημα τα επιτόκια καταθέσεων κυμαίνονταν από 0% έως 2% ως επί το πλείστον.

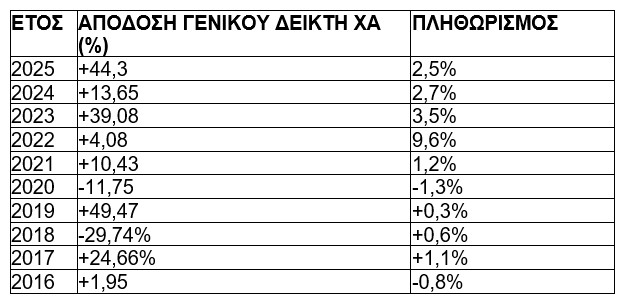

Στον κατωτέρω πίνακα παραθέτουμε τόσο την ετήσια απόδοση του Γενικού Δείκτη του ΧΑ όσο και τον μέσο ετήσιο πληθωρισμό στην Ελλάδα την περίοδο 2016-2025. Με εξαίρεση το 2016 και το 2020, άντε και το 2019, τα πραγματικά επιτόκια ήταν αρνητικά. Κοινώς, οι καταθέσεις έχασαν μέρος της αξίας τους. Αντίθετα, βγήκαν κερδισμένοι, όσοι επένδυσαν σε μετοχές ή άλλα περιουσιακά στοιχεία.

Προφανώς, υπάρχουν λόγοι που οι νεοέλληνες απεχθάνονται την ανάληψη ρίσκου. Οι πιο συνηθισμένες εξηγήσεις είναι το τραύμα που άφησε το σκάσιμο της χρηματιστηριακής φούσκας το 1999, ο χαμηλός βαθμός εξοικείωσης πολλών Ελλήνων με το χρηματιστήριο και τα επενδυτικά προϊόντα, η έλλειψη εμπιστοσύνης γενικότερα προς την οικονομία και γιατί δεν περισσεύουν λεφτά σε αρκετό κόσμο. Ακόμη και το «κούρεμα» των ομολόγων το 2012 ίσως παίζει κάποιο ρόλο.

Όλα αυτά είναι σωστά. Αλλά οι αιτίες που οι περισσότεροι νεοέλληνες δεν παίρνουν ρίσκο για να επενδύσουν σε μετοχές κ.τ.λ. ίσως είναι ακόμη πιο βαθιές. Μερικοί εμπλέκουν την θρησκεία, τον εθισμό στα επιδόματα κ.τ.λ. που ίσως εξηγούν επίσης γιατί λίγοι νεοέλληνες δέχονται να ξεβολευτούν, π.χ. να δουλέψουν σε πλοία για ναυτιλιακή εταιρεία παρά τις υψηλές αποδοχές όπως έκαναν παλιά.

Το σίγουρο είναι ότι όσο μεγαλύτερο το ρίσκο, τόσο μεγαλύτερη είναι η αναμενόμενη απόδοση. Εκατοντάδες χιλιάδες Έλληνες έχασαν την ευκαιρία να γίνουν πλουσιότεροι κατά αρκετά δισ. ευρώ συνολικά μέσω άμεσων ή έμμεσων τοποθετήσεων σε μετοχές τα τελευταία 5 και πλέον χρόνια. Μαζί τους έχασε κι η ελληνική οικονομία.

Αν ο Max Planck είχε δίκιο όταν είπε πως θα πρέπει να φύγουν οι παλιές γενεές και να έλθουν οι νέες για να αλλάξουν πράγματα και καταστάσεις, π.χ. νοοτροπίες, θα χρειασθούν πιθανώς κι άλλη ή άλλες δεκαετίες για να εκπαιδευθούν οι νεοέλληνες στην ανάληψη ρίσκου.

Ας ελπίσουμε πως δεν θα είναι έτσι.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές