Ο χρόνος περνάει, τα εμπορικά αποθέματα πετρελαιοειδών μειώνονται συνεχώς παγκοσμίως και το Ιράν με τις ΗΠΑ δεν τα βρίσκουν ακόμη, ανταλλάσσοντας κατηγορίες.Κι όμως, η αγορά συνεχίζει να τιμολογεί το πετρέλαιο σαν να υπάρχουν εφεδρείες που θα μπορούσαν να καλύψουν την ζήτηση επι μήνες. Όμως, το 2026 δεν είναι ούτε 1973, όταν η Σαουδική Αραβία είχε πλεονάζουσα παραγωγική δυνατότητα, ούτε το 1990 όταν το Ιράκ εισέβαλε στο Κουβέιτ και η Σαουδική Αραβία θα μπορούσε να καλύψει την χαμένη παραγωγή σε μεγάλο βαθμό.

Όπως σωστά έχουν επισημάνει αναλυτές, ακόμη και το 2022 όταν επιβλήθηκε εμπάργκο στη Ρωσία, ένα σημαντικό μέρος του ρωσικού αργού κατευθύνθηκε στην Κίνα, την Ινδία και άλλες χώρες της Ασίας. Επομένως, αυτό το πετρέλαιο δεν χάθηκε από την αγορά.

Εκ πρώτης όψεως , όλα τα προηγούμενα πετρελαικά σοκ έμοιαζαν καταστροφικά, όμως όλα είχαν βαλβίδα αποσυμπίεσης. Κάποια πετρελαιοπαραγωγός χώρα μπορούσε να αντλήσει παραπάνω πετρέλαιο και να το διαθέσει στην αγορά, να υπάρξει ανακατεύθυνση φορτίων κ.τ.λ.

Δεν συμβαίνει το ίδιο σήμερα όπως παρατηρεί μια έκθεση της JPMorgan για το πετρέλαιο με τίτλο «Η αυταπάτη της περίσσειας» (The illusion of plenty). Σ’ εκείνη την έκθεση υπάρχει η αναφορά ότι υπάρχουν παγκόσμια αποθέματα πετρελαίου ύψους 8,4 δισ. βαρελιών εκ των οποίων 5,2 δισ. σε αργό και 3,2 δισ. σε διυλισμένα προϊόντα. Ο αριθμός μοιάζει μεγάλος αλλά δεν είναι στην πραγματικότητα αν κανείς λάβει υπόψη τις ιδιαιτερότητες τους π.χ. μεταφερόμενα φορτία στη θάλασσα, άλλα γεμίζουν τους αγωγούς, διατηρώντας την πίεση, άλλα είναι τα συνολικά στρατηγικά αποθέματα όλων των χωρών κ.τ.λ.

Από τα 8,4 δισ. βαρέλια, οι αναλυτές της JPMorgan εκτιμούν ότι μόλις 800 εκ. βαρέλια είναι ρεαλιστικά διαθέσιμα. «Το σύστημα δεν αποτυγχάνει επειδή το πετρέλαιο εξαφανίζεται, αποτυγχάνει επειδή το δίκτυο σε κυκλοφορία δεν έχει πλέον αρκετό όγκο κίνησης,» σημειώνει σε κάποιο σημείο. Είναι αλήθεια ότι ένα βαρέλι που υπάρχει μπορεί να μην είναι αξιοποιήσιμο γιατί δεν μπορεί να διακινηθεί μέσω κάποιου αγωγού ή δεν είναι κατάλληλο για κάποιο διυλιστήριο.

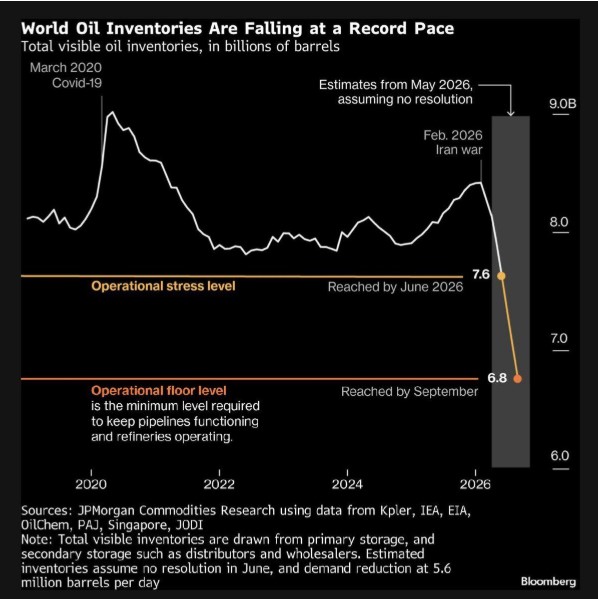

Η πραγματική στιγμή της κρίσης έρχεται πολύ πριν εξαντληθεί το τελευταίο βαρέλι πετρελαίου. Είναι το σημείο που το απόθεμα πετρελαίου πέφτει κάτω από το επίπεδο εκείνο που απαιτείται για να διατηρηθεί η πίεση στους αγωγούς, η ευλυγισία στους τερματικούς σταθμούς και η συνεχής τροφοδοσία των διυλιστηρίων. Είναι το αποκαλούμενο λειτουργικό επίπεδο (operational floor level).

Οι αναλυτές της JPMorgan τοποθετούν το επίπεδο επιχειρησιακού άγχους (operational stress level) στα 7,6 δισ. βαρέλια και θεωρούν ότι θα πιαστεί στις αρχές Ιουνίου και το επίπεδο επιχειρησιακού δαπέδου στα 6,8 δισ. βαρέλια που τοποθετούν χρονικά τον Σεπτέμβριο.

Οι εκτιμήσεις βασίζονται στη γρήγορη μείωση των ορατών παγκόσμιων αποθεμάτων πετρελαίου παρά την εκτιμώμενη μείωση της ζήτησης κατά 5,5 εκ. βαρέλια ημερησίως τον Μάιο.

Σ’ αυτό το σκηνικό, η καταστροφή της ζήτησης για πετρελαιοειδή μέσω των υψηλότερων τιμών θεωρείται ιδανική γιατί αγοράζει χρόνο. Μια τέτοια πολιτική δεν συμβαδίζει με την επιχορήγηση του πετρελαίου και της βενζίνης που ακολουθούν ορισμένες κυβερνήσεις όπως η ελληνική.

Είναι κατανοητό ότι η επιχορήγηση γίνεται για να ελεγχθεί κάπως ο πληθωρισμός κόστους. Άλλοι τρόποι περιορισμού της ζήτησης είναι το δελτίο καυσίμων όπως κάνουν μερικές χώρες.

Όλα δείχνουν ότι η αγορά μπορεί να υποτιμά τους κινδύνους που απορρέουν από την διαρκή μείωση των παγκόσμιων αποθεμάτων αργού και πετρελαϊκών προϊόντων και η οποία θα μπορούσε να οδηγήσει σε εκτόξευση τιμών.

Σ’ ένα τέτοιο περιβάλλον, οι χώρες δεν μπορεί και δεν πρέπει να μείνουν με σταυρωμένα χέρια. Πολύ περισσότερο να επιχορηγήσουν την ζήτηση χωρίς να υπάρχει βαλβίδα αποσυμπίεσης όπως στα πετρελαϊκά σοκ του παρελθόντος.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Πώς διαβάζουν Morgan Stanley και Citi το buyback της Metlen

Πώς διαβάζουν Morgan Stanley και Citi το buyback της Metlen Κάθε χρηματιστηριακή φούσκα έχει μια θηλιά

Κάθε χρηματιστηριακή φούσκα έχει μια θηλιά