Για να μην ξεχνάμε. Αυτές τις μέρες, κάπου 21 χρόνια πριν, ο Michael Burry ξεκίνησε το μεγάλο σορτάρισμα (the big short) των μετοχών που θα απέφερε 100 εκ. δολάρια στον ίδιο και 700 εκ. δολάρια και πλέον στους επενδυτές του με την κατάρρευση της Wall Street.Είχαν προηγηθεί δυο δύσκολα χρόνια με αποτέλεσμα μερικοί από τους επενδυτές του να τον απειλούν με μηνύσεις. Στο τέλος δικαιώθηκε.

Τους τελευταίους δυόμιση μήνες, η διέλευση των πλοίων που μεταφέρουν πετρέλαιο και φυσικό αέριο σ’ ένα από τους πιο σημαντικούς κόμβους της παγκόσμιας ναυσιπλοΐας, το Στενού του Ορμούζ, είτε έχει σταματήσει, είτε γίνεται με το σταγονόμετρο.

Οι επιπτώσεις στην παγκόσμια οικονομία είναι ήδη μετρήσιμες με αύξηση του πληθωρισμού και υποβάθμιση των ρυθμών οικονομικής ανάπτυξης σε πολλές χώρες του κόσμου. Παρ΄όλα αυτά οι μετοχές τα έχουν πάει αρκετά καλά μέχρι τώρα και ιδιαίτερα οι αμερικανικές. Οι συνήθεις εξηγήσεις συνδέονται με τις προσδοκίες για το άνοιγμα του Ορμούζ και την ομαλοποίηση της αγοράς ενέργειας και τις μεγάλες υποσχέσεις της ΑΙ.

Μάλιστα, αρκετοί δείκτες μέτρησης της επενδυτικής αισιοδοξίας βρίσκονται σε επίπεδα ρεκόρ π.χ. το ποσοστό των call options ως προς τα put κ.τ.λ Είναι εύλογο να προβληματίζεται κάποιος και να φέρνει στο νου του τον Sir John Templeton ο οποίος έλεγε πως οι ανοδικές αγορές πεθαίνουν μέσα στην ευφορία.

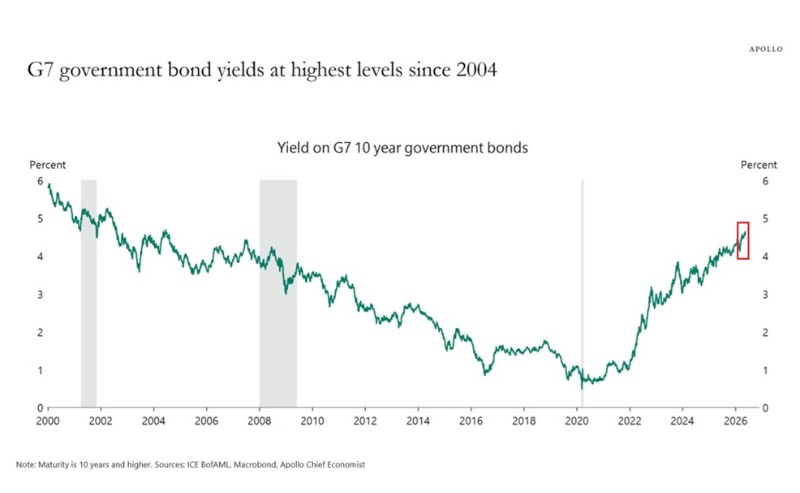

Σ’ ένα τέτοιο περιβάλλον, η αύξηση στις αποδόσεις των ομολόγων σε επίπεδα πολυετών υψηλών θα έπρεπε να λειτουργεί ως καμπανάκι. Η μέση απόδοση των 10ετών+ ομολόγων των χωρών του G7 έχει ανέβει στο 4,7% περίπου και είναι η υψηλότερη από το 2004 όπως φαίνεται στο σχετικό διάγραμμα.

Όταν η ευφορία στη χρηματιστηριακή αγορά συνοδεύεται από τις υψηλότερες αποδόσεις των ομολόγων των χωρών του G7 τις τελευταίες δεκαετίες, κάποιος αρχίζει να σκέφτεται διαφορετικά. Μήπως έχουν δίκιο όσοι ισχυρίζονται ότι τις ανοδικές χρηματιστηριακές αγορές «σκοτώνουν» τα υψηλότερα επιτόκια και ιδίως οι υψηλότερες αποδόσεις των ομολόγων;

Δεν είναι τόσο εύκολο να το πει κανείς. Κι αυτό γιατί οι ονομαστικές αποδόσεις των ομολόγων μπορούν να ανέβουν είτε γιατί ο πραγματικός ρυθμός ανάπτυξης είναι υψηλός, π.χ. δεκαετία του 1990, είτε γιατί ο πληθωρισμός έχει πάρει την ανηφόρα.

Στη πρώτη περίπτωση, η αύξηση των αποδόσεων των ομολόγων συνδέεται με αύξηση των εταιρικών κερδών, μερισμάτων κ.τ.λ. οπότε η επίπτωση στις μετοχές είναι ανώδυνη. Αντίθετα, η αύξηση των αποδόσεων των ομολόγων που συνδέεται με ενίσχυση του πληθωρισμού δεν είναι καλό νέο για τις μετοχές.

Στη προκειμένη περίπτωση, τα βραχυπρόθεσμα επιτόκια έχουν ανέβει από τον Φεβρουάριο λόγω των προσδοκιών για αυξήσεις επιτοκίων από τις κεντρικές τράπεζες. Όμως, οι αυξήσεις των αποδόσεων στα μακροπρόθεσμα ομόλογα δεν ήταν μεγάλες ενώ ο πληθωρισμός έχει ανέβει.

Με άλλα λόγια, οι πραγματικές αποδόσεις (ονομαστικές αποδόσεις μείον πληθωρισμός) παραμένουν συμπιεσμένες. Αυτό είναι καλό νέο για τις μετοχές που είναι ευαίσθητες στα πραγματικά επιτόκια. Επιπροσθέτως, η κερδοφορία των αμερικανικών επιχειρήσεων, τουλάχιστον, παραμένει ισχυρή.

Αυτό σημαίνει ότι τα επίπεδα των πραγματικών επιτοκίων ή αποδόσεων δεν έχουν φτάσει ακόμη εκεί που θα μπορούσαν να προκαλέσουν πρόβλημα στις μετοχές. Όμως, οι εξελίξεις τρέχουν και αυτό θα μπορούσε να αλλάξει γιατί η ταχύτητα της αύξησης των αποδόσεων μπορεί να αλλάξει.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.