Σε μία συνεδρίαση που δεν “έπεσε αμαχητί” και είχε σαν “άλλοθι” τα αρνητικά πρόσημα για τις κύριες Ευρωπαϊκές Αγορές (οι ενεργοί traders καλούνται να επανατιμολογήσουν τα αυξανόμενα κρούσματα της πανδημίας, σε όλο και περισσότερες Περιοχές του Πλανήτη), ο Γενικός Δείκτης συμπλήρωσε την όγδοη συνεχόμενη πτωτική συνεδρίαση, υποχωρώντας σε χαμηλά διμήνου, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 22/5 (624,32 μονάδες).

Να σημειωθεί ότι η αντίδραση από τα πρωινά χαμηλά, επετεύχθη από την σχετική ανάδυση των Δεικτοβαρών Τραπεζικών μετοχών και από τις επιλεκτικές τοποθετήσεις των αγοραστών, στον μη Τραπεζικό 25αρη. Και σήμερα στα χαμηλά ημέρας, δεν υπήρχε τίτλος του FTSE25 που να διασώζεται, έστω αμετάβλητος, ενώ οι πτωτικές μετοχές ήταν υπερπενταπλάσιες των ανοδικών, αναλογία που βελτιώθηκε στην συνέχεια.

Για όσους ασχολούνται με τα στατιστικά, οι οκτώ συνεχόμενες πτωτικές συνεδριάσεις του ΓΔ είναι αρνητικό ρεκόρ 28 μηνών και παραπέμπουν στο διάστημα από 13 έως και 23/3/2018, όταν ο Γενικός Δείκτης είχε συμπληρώσει εννέα συνεχόμενες πτωτικές συνεδριάσεις.

Στις οκτώ αρνητικές συνεδριάσεις, οι αθροιστικές απώλειες για τον Γενικό Δείκτη φθάνουν στο 4,95%. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών, με επτά πτωτικές και μία οριακά θετική συνεδρίαση, αθροίζει απώλειες 13,23% ενώ η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 1,8 δισ. ευρώ.

Όλα τα αρνητικά σενάρια για τις Εγχώριες Τράπεζες, έχουν επιστρέψει “πάνω στο τραπέζι”, ενώ δεν είναι λίγα τα Στελέχη της Αγοράς που εκτιμούν ότι κάποια στιγμή τα Ξένα Χρηματιστήρια θα αναγκαστούν να υποστούν ένα σκληρό “reality check”, με ότι αυτό μπορεί να σημαίνει για το Ελληνικό Χρηματιστήριο, που έχει χάσει πολύτιμο χρόνο, κωλυσιεργώντας όταν οι Διεθνείς Αγορές κάλυπταν το περισσότερο από το χαμένο έδαφος της υποχώρησης του Μαρτίου.

Επιπλέον απουσιάζουν από το εσωτερικό οι σημαντικές ειδήσεις που θα μπορούσαν να διαφοροποιήσουν το κλίμα. Έτσι οι Αναλυτές παραμένουν επιφυλακτικοί και περιμένουν διατήρηση της μεταβλητότητας και παραμονή της Αγοράς σε αρνητική ψυχολογία.

Εν τω μεταξύ, ο Πρωθυπουργός της Ολλανδίας Μαρκ Ρούτε δήλωσε σήμερα, στη διάρκεια συζήτησης στο Ολλανδικό Κοινοβούλιο, πως “είναι απαισιόδοξος όσον αφορά τις πιθανότητες να επιτευχθεί συμφωνία για το προτεινόμενο Ευρωπαϊκό Ταμείο Ανάκαμψης, κατά την ειδική Σύνοδο Κορυφής των Ηγετών της ΕΕ την Παρασκευή. Το κύριο εμπόδιο είναι να εξασφαλισθεί πως οι Χώρες που θα λάβουν, ενδεχομένως, χρήματα από το Ταμείο Ανάκαμψης, θα προχωρήσουν σε υπεσχημένες οικονομικές μεταρρυθμίσεις”.

Επιφυλακτικός ως προς τις προοπτικές επίτευξης συμφωνίας για το Ταμείο Ανάκαμψης και το νέο πολυετές κοινοτικό Δημοσιονομικό Πλαίσιο στη Σύνοδο του Ευρωπαϊκού Συμβουλίου την Παρασκευή και το Σάββατο στις Βρυξέλλες, εμφανίστηκε και ο Υπουργός Εξωτερικών της Αυστρίας Αλεξάντερ Σάλενμπεργκ, κατά τη σημερινή συνάντησή του στη Βουδαπέστη με τους Ομολόγους του, των άλλων τεσσάρων Κεντροευρωπαϊκών Χωρών (Ουγγαρία, Σλοβακία, Σλοβενία και Τσεχία).

Η αντίδραση στην Αγορά ομολόγων ήταν άμεση, με τις κινήσεις κατοχύρωσης κερδών να επιστρέφουν, κάτι που είχε σαν αποτέλεσμα την ευδιάκριτη αύξηση των αποδόσεων (στο 1,247% η απόδοση του Ελληνικού 10ετους τίτλου).

Μπορεί η τελική εικόνα στο Βαρύδεικτο Τραπεζικό ταμπλώ να δίνει την αίσθηση απόλυτης επικράτησης των “sellers”, όμως αξίζει να σημειωθεί ότι και οι τέσσερις μετοχές των συστημικών Τραπεζών, άλλαξαν και τα δύο πρόσημα κατά την διάρκεια της συνεδρίασης.

Έτσι, ο τίτλος της Alpha Bank (-1,49%) κινήθηκε μεταξύ 0,5858 (-3,01%) και 0,608 ευρώ (+0,66%), της Εθνικής (-2,16%) μεταξύ 1,1605 (-3,77%) και 1,214 ευρώ (+0,66%), της Eurobank (-1,41%) μεταξύ 0,3814 (-2,21%) και 0,3951 ευρώ (+1,31%) και της Πειραιώς (-0,79%) μεταξύ 1,2105 (-4,69%) και 1,29 ευρώ (+1,57%).

Με τα παραπάνω δεδομένα, ευνόητο είναι ότι την ίδια συμπεριφορά επέδειξε και ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 326,51 (-2,94%) και 338,97 μονάδων (+0,76%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 333,82 (-0,77%) και ολοκλήρωσε τις συναλλαγές στις 331,28 μονάδες, με ημερήσιες απώλειες 1,52%.

Υπενθυμίζεται ότι για τον εν λόγω δείκτη, επιβεβαιωμένο κλείσιμο χαμηλότερα των 336 μονάδων, βάζει σαν επόμενο στόχο τις 300 μονάδες, που είναι και το τελευταίο “οχυρό” των “buyers”. Ανοδική αντίδραση που δεν θα αποφέρει εβδομαδιαίο κλείσιμο υψηλότερα της ζώνης 352 – 362, θα είναι το “κύκνειο άσμα” των αγοραστών. Στις 377 μονάδες, το καθοδικό χάσμα, στις 390 μονάδες το ημερήσιο “stop short”.

Μένοντας στον κλάδο και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, “προβληματισμό προκαλεί στις Διοικήσεις των Ελληνικών Τραπεζών το χαρτοφυλάκιο των δανείων των Νοικοκυριών, Μικρών Επιχειρήσεων και Επαγγελματιών, που έχει ρυθμιστεί και έχει μπει σε καθεστώς αναστολή δόσης στο πλαίσιο των μέτρων στήριξης, τα οποία εφαρμόζουν ήδη οι Τράπεζες.

Αφήνοντας τις Τραπεζικές μετοχές και ερχόμενοι στο ταμπλώ των μη Τραπεζικών blue chips, με θετική μεταβολή ολοκλήρωσαν την συνεδρίαση οι Αεροπορία Αιγαίου (+0,89%), Viohalco (+2%), Motor Oil (+2,46%), Jumbo (+2,37%), Ελ. Πετρέλαια (+0,18%), Μυτιληναίος (+0,87%), ΟΠΑΠ (+1,11%), ΟΤΕ (+1,88%) και αμετάβλητος ο τίτλος του ΑΔΜΗΕ.

Το εύρος απόδοσης για την έκδοση ομολόγου έως 320 εκατ. ευρώ ανακοίνωσε η Lamda Development. Όπως αναφέρει η Εταιρεία, το εύρος της απόδοσης καθορίστηκε από τους κύριους Ανάδοχους μεταξύ 3,4% και 3,8%. Τρεις οι συνεχόμενες πτωτικές συνεδριάσεις για τον τίτλο της ΛΑΜΔΑ (-1,01%), αλλά και τρία κλεισίματα χαμηλότερα από το ψυχολογικό όριο των 6,00 ευρώ. Η μετοχή συνεχίζει να έχει πρώτο, τεχνικά, ζητούμενο, το κλείσιμο υψηλότερα των 6,21 ευρώ (ημερήσιο “stop short”) προκειμένου να κινηθεί προς τα 6,64 – 6,71 και 6,87 ευρώ. Κλείσιμο χαμηλότερα των 5,85 ευρώ, ίσως απαιτήσει σχετική μείωση των “long” θέσεων.

Κόντρα στο επιφυλακτικό κλίμα, η μετοχή του ΟΤΕ (+1,88%) πέτυχε την τρίτη συνεχόμενη ανοδική συνεδρίαση. Απαιτείται κλείσιμο υψηλότερα των 12,67 ευρώ (ημερήσιο “stop short”), για την αποκατάσταση της τεχνικής εικόνας. Σε περίπτωση επιστροφής των πωλητών, καλό θα ήταν η υποχώρηση να μην επεκταθεί χαμηλότερα των 11,50 ευρώ.

Αν και σήμερα βρέθηκε να υποχωρεί έως και τα 11,83 ευρώ (-3,03%), απέφυγε την τρίτη συνεχόμενη πτωτική συνεδρίαση η μετοχή της Motor Oil (+2,46%). Επιβεβαιωμένη καθοδική διαφυγή χαμηλότερα των 12,33 ευρώ, θα ανοίξει διάδρομο προς τα 11,33 – 10,74 ευρώ. Για την ουσιαστική βελτίωση της τεχνικής εικόνας, απαιτείται κλείσιμο πάνω από τα 14,60 ευρώ, με ενδιάμεση αντίσταση στα 12,93 ευρώ (ημερήσιο “stop short”). Αντίθετα κλείσιμο χαμηλότερα των 12,00 ευρώ, θα σηματοδοτήσει νέα χαμηλά 3μηνου.

Στις χαμηλότερες κεφαλαιοποιήσεις, από σήμερα, σύμφωνα με την υπ’ αριθ. 887/13.07.2020 απόφαση του Δ.Σ. της Επιτροπής Κεφαλαιαγοράς, οι μετοχές των Καράτζη, Νηρέα και Σελόντα αφαιρέθηκαν από τα συστήματα διαπραγμάτευσης του Χρηματιστηρίου Αθηνών.

Από εκεί και πέρα, τρίτωσαν τις ανοδικές συνεδριάσεις ΕΚΤΕΡ (+0,14%) και Κέκροπας (+5,75%), έξι οι συνεχόμενες πτωτικές συνεδριάσεις για τον Άβακα (-2,32%), τέσσερις για την Ιντερτέκ (-5,84%) και τρεις για Profile (-1,61%) και Frigoglass (-6,67%).

Κινήσεις κατοχύρωσης κερδών στον Παπουτσάνη (-2,89%), σχετική αύξηση των συναλλαγών σε Intercontinental (+2,38%), Space (-8,37%), Δρομέα (-3,55%) και ΣΙΔΜΑ (-2,86%), επιμένει πλαγιοκαθοδικά από τα 0,537 ευρώ (κλείσιμο 2/7) η Ιντρακόμ (-3,03%), ενώ επέστρεψαν οι πωλητές σε Ναύπακτο (-13,43%), Quest (-2,65%), Μουζάκη (-3,93%), Ιντρακάτ (-2,95%) και Intralot (-11,41% και κλείσιμο σε νέα ιστορικά χαμηλά).

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, αν δεν ανακαταληφθούν οι 630 μονάδες και ο Δείκτης κινηθεί και χαμηλότερα των 627 μονάδων, οι επόμενες στηρίξεις εντοπίζονται στις 620 – 617 και 605 – 600 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίησης, χάθηκε η στήριξη στις 1524 μονάδες και αν χαθεί και η αμέσως επόμενη στις 1513, οι αμέσως επόμενες στηρίξεις εντοπίζονται στις 1508, 1456 και 1426 μονάδες.

Τι λένε οι Αναλυτές

“Η ασύμμετρη συμπεριφορά του Ελληνικού Χρηματιστηρίου συνεχίζεται, καθώς επικρατεί η εκτίμηση ότι η πανδημία και η έξαρσή της θα οδηγήσει στο δυσμενές σενάριο τα μεγέθη της Ελληνικής Οικονομίας. Παραμένει πιθανή η προσπάθεια αντίδρασης, με στόχο την ανακατάληψη των 650 μονάδων του ΓΔ, που όμως υπονομεύεται από την ένταση των Ελληνοτουρκικών σχέσεων και τα πιθανά αρνητικά παρεπόμενα γεγονότα”, σημειώνει η Κύκλος ΑΧΕΠΕΥ.

“Απόλυτα αναμενόμενη η σημερινή υποχώρηση, λόγω των γεωπολιτικών ανησυχιών και σε συνδυασμό με την τάση για αποφυγή κινδύνου από τους Επενδυτές. Τα απογοητευτικά αποτελέσματα από την τουριστική κίνηση, μαζί με τις ανησυχίες για δεύτερο κύμα πανδημίας, ίσως συνεχίσουν να επηρεάζουν αρνητικά την Εγχώρια Αγορά”, αναφέρει στις εκτιμήσεις της η Beta Sec.

“Η πανδημία σημειώνει έξαρση στις ΗΠΑ, τη Λατινική Αμερική αλλά και άλλες Χώρες του Πλανήτη, προκαλώντας ανάσχεση στην προσπάθεια των Οικονομιών να βρουν το βηματισμό τους”, επισημαίνει ο Δημήτρης Τζάνας. Έτσι, οι εκτιμήσεις για τη φετινή ύφεση αναθεωρούνται, καθώς διαφαίνεται ότι είναι πιθανότερη η πραγματοποίηση του δυσμενούς σεναρίου, που προβλέπει μεγαλύτερη υποχώρηση του ΑΕΠ. Την ίδια ώρα, σκεπτικισμός υπάρχει σε σχέση με τους πιθανολογούμενους ρυθμούς μεγέθυνσης από το 2021 και στη συνέχεια, ενόσω μάλιστα δεν προσδιορίζεται ο χρόνος κατά τον οποίο θα υπάρξει μια σημαντική εξέλιξη (εμβόλιο κ.α.) στο ιατρικό/θεραπευτικό πεδίο. Ωστόσο, στις Αγορές του εξωτερικού οι δείκτες συνεχίζουν να κινούνται σε υψηλές επιδόσεις, ιδιαίτερα στις ΗΠΑ, όπου αναμένεται η δημοσιοποίηση των αποτελεσμάτων του 2ου τρίμηνου (Τράπεζες και άλλες), με τους Αναλυτές να αναμένουν τα αποτελέσματα για να τα συσχετίσουν με τις τρέχουσες αποτιμήσεις (reality cheque). Την ίδια ώρα, οι Ευρωπαϊκές Αγορές αναμένουν τη Σύνοδο Κορυφής της Ε. Ε. την Παρασκευή 17/7 , από την οποία προσδοκούν “λευκό καπνό”, σε σχέση με την έγκριση των κονδυλίων ύψους €750 δισ. του Ταμείου Ανάκαμψης.

Εν μέσω αυτών των δεδομένων, το Ελληνικό Χρηματιστήριο συνεχίζει να ακολουθεί την αυτόνομη πορεία του. Οι συναλλαγές είναι υποτονικές λόγω και της Θερινής ραστώνης και η υπεροπλία των πωλητών καθημερινή πρακτική, οδηγώντας το Γενικό Δείκτη σε συνεχή πλαγιοκαθοδική κίνηση. Με τον Τραπεζικό κλάδο να επηρεάζεται από την πιθανή αύξηση “κόκκινων” δανείων το …2021 ή και αργότερα, καθώς στην παρούσα φάση το υφιστάμενο moratorium επιτρέπει να μην απαιτείται ο λογισμός πρόσθετων προβλέψεων, ενώ την ίδια ώρα επιταχύνεται η έγκριση νέων δανείων. Επιπλέον, η θεσμοθέτηση του νέου πτωχευτικού κώδικα θα αναδιαμορφώσει το καθεστώς προστασίας Δανειοληπτών πρώτης κατοικίας, με το νέο πλαίσιο να εφαρμόζεται περί το τέλος του έτους. Ωστόσο, η έξαρση της πανδημίας πλήττει και την Ελληνική Οικονομία και ειδικότερα τον ζωτικής σημασίας για τη Χώρα Τουριστικό κλάδο, που δεν έχει σχεδόν ξεκινήσει ακόμη, αναγκάζοντας το ΙΟΒΕ να θεωρεί ότι η ύφεση της Ελληνικής Οικονομίας θα ξεπεράσει το διψήφιο ποσοστό !

Την ίδια ώρα, συνθήκες αποπληθωρισμού (-1,6% ο ΔΤΚ τον Ιούνιο!) επικρατούν πλέον στην Ελληνική Οικονομία, καθώς οι αρνητικές προσδοκίες των Καταναλωτών για τα μελλοντικά τους εισοδήματα, οδηγούν σε περιστολή της κατανάλωσης και αύξηση της αποταμίευσης, όπως καταγράφεται και από τα στοιχεία των καταθέσεων των τελευταίων μηνών. Συνθήκες που δεν ευνοούν τη δρομολόγηση επενδύσεων, με την εξαίρεση της επένδυσης στο Ελληνικό που ξεκίνησε με τις κατεδαφίσεις των αυθαιρέτων κτισμάτων, ενώ την ίδια ώρα η Lamda Development εκδίδει 7ετες ομολογιακό δάνειο, με στόχο την άντληση €320 εκατ.

Παραμένει προσώρας, χαμηλά ο πήχης των προσδοκιών για το Ελληνικό Χρηματιστήριο, που συνεχίζει τη συσσώρευσή του αναμένοντας τους θετικούς εκείνους καταλύτες που θα αντιστρέψουν την καθοδική του κίνηση. Με τις 630 μονάδες του ΓΔ να κινητοποιούν τα αντανακλαστικά των αγοραστών, προσδοκώντας ότι η Σ.Κ. θα φέρει στο εγγύς μέλλον θετικά ακούσματα, σε σχέση με τα ύψους €32 δισ., ποσά που προσδοκάται να εισρεύσουν στην Ελληνική Οικονομία από το Ταμείο Ανάκαμψης”, σημειώνει ο διευθυντής επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Οι ξένες αγορές

Απόλυτη επικράτηση των πωλητών, δείχνει η τελική εικόνα για τις μεγάλες Ασιατικές Αγορές, αρνητικό ήταν το κλίμα στην Ευρώπη, μικτά τα πρόσημα στην Wall Street. Μικρά κέρδη παρουσιάζουν Ευρώ και Πετρέλαιο ενώ αλλάζουν πρόσημα Χρυσός και Ασήμι. προς τα $9200 υποχωρεί το Bitcoin. Από το διεθνές μέτωπο σταχυολογούμε:

Η Οικονομία της Σιγκαπούρης κατέγραψε ύφεση - ρεκόρ το β΄ τρίμηνο. Σύμφωνα με τα προκαταρκτικά στοιχεία που ανακοίνωσε το Υπουργείο Εμπορίου και Βιομηχανίας της Χώρας, το ΑΕΠ έκανε “βουτιά” 41,2% σε τριμηνιαία ετησιοποιημένη βάση. Οι προβλέψεις των Αναλυτών ανέμεναν ύφεση 37,4% το τρίμηνο. Η Σιγκαπούρη είναι η πρώτη Ασιατική Χώρα που ανακοινώνει στοιχεία για το ΑΕΠ β’ τριμήνου.

Κατά 1,8% αναπτύχθηκε η Βρετανική Οικονομία τον Μάιο. Ωστόσο, η μηνιαία άνοδος του ΑΕΠ ήταν πολύ χαμηλότερη από τις προβλέψεις των αναλυτών για αύξηση 5,5%. Από την άλλη πλευρά, το Ηνωμένο Βασίλειο ανακοίνωσε ότι θα απαγορεύσει τη Huawei από τα δίκτυα 5G της Χώρας, κάνοντας μια σημαντική στροφή, που θα μπορούσε να επηρεάσει σημαντικά τις σχέσεις με την Κίνα και να ικανοποιήσει τις ΗΠΑ.

Χαμηλότερα κινήθηκε το οικονομικό κλίμα στη Γερμανία τον Ιούλιο. Η μέτρηση που αφορά τις οικονομικές προσδοκίες κινήθηκε καθοδικά κατά 4,1 μονάδες, σε σύγκριση με τον Ιούνιο και προσγειώθηκε στις 59,3 μονάδες, από 63,4 τον Ιούνιο, σύμφωνα με την μηνιαία έρευνα που δημοσίευσε το Κέντρο Ευρωπαϊκών Οικονομικών Ερευνών ZEW. Οι εκτιμήσεις των Αναλυτών έκαναν λόγο για 60 μονάδες.

“Στο ‘στόχαστρο’ των Βρυξελλών πρόκειται να μπουν τα Κράτη - Μέλη με καθεστώτα πλεονεκτικής εταιρικής φορολόγησης, καθώς εντείνονται οι πιέσεις προς τους υπεύθυνους χάραξης πολιτικής στην ΕΕ να πατάξουν τις ευνοϊκές φορολογικές συμφωνίες εν μέσω της κρίσης της πανδημίας του κορωνοϊού”, σύμφωνα με τους Financial Times

Κατά 12,4% ενισχύθηκε η βιομηχανική παραγωγή της Ευρωζώνης τον Μάιο, σε σύγκριση με τον Απρίλιο. Στην Ευρωπαϊκή Ένωση των 27 κινήθηκε ανοδικά κατά 11,4% σε μηνιαία βάση. Κατά 0,6% αυξήθηκαν οι τιμές καταναλωτή στις Ηνωμένες Πολιτείες τον Ιούνιο, σε σύγκριση με τον προηγούμενο μήνα. Οι Αναλυτές εκτιμούσαν ότι θα ενισχυθεί κατά 0,5%.

Η ύφεση

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, η HSBC αποκτά πιο συντηρητική προσέγγιση όσον αφορά το Ελληνικό μακροοικονομικό περιβάλλον και οι νέες εκτιμήσεις της Βρετανικής Τράπεζας τοποθετούν την ύφεση στο δεύτερο τρίμηνο στο 12%, από 8,6% που ανέμενε πριν, με την ύφεση για το σύνολο του 2020 να διαμορφώνεται πλέον στο 8,2%, από 6% πριν. Αναφορικά με τη Μετοχική Αγορά, η HSBC διατηρεί την ουδέτερη σύσταση για τις Ελληνικές μετοχές στο τρίτο τρίμηνο του έτους, σημειώνοντας πως ο Εγχώριος Ελληνικός Τραπεζικός κλάδος είναι εύθραυστος.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 619,53 (-1,77%) και 631,37 μονάδων (+0,10%). Στις 17.00 είχε υποχωρήσει στις 628,48 (-0,36%) και ολοκλήρωσε τη συνεδρίαση στις 629,24 μονάδες, με ημερήσιες απώλειες 0,23%.

Ο τζίρος στα 45,3 εκατ., από τα οποία τα 2,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΟΠΑΠ), ενώ ΟΤΕ και ΟΠΑΠ απέσπασαν το 42% της συνολικής μικτής αξίας συναλλαγών. Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΕΕ, ΕΥΔΑΠ, ΟΛΠ, ΤΕΝΕΡΓ και TITC.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν Viohalco, Motor Oil και στο χαμηλό η Lamda Development.

Κακή η τελική εικόνα με 31 ανοδικές μετοχές, έναντι 65 πτωτικών, ενώ 14 τίτλοι ολοκλήρωσαν τις συναλλαγές με απώλειες μεγαλύτερες του 3%.

Η εικόνα στο ΧΠΑ

Απωλειών συνέχεια και στην Αγορά Παραγώγων, ενώ οι μετακυλίσεις θέσεων αύξησαν, έτι περαιτέρω, τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (27.894 συμβόλαια). Στα 5.302 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 5.563 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.223, 1.563 για τον Ιούλιο, 620 για τον Αύγουστο και 40 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 1.522,25) κινήθηκε μεταξύ 1.491 και 1.528 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (15.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (3.910), Alpha Bank (9.593), Πειραιώς (3.459), ΔΕΗ (775), Ελλάκτωρα (275), Εθνική (7.706), MIG (662), ΓΕΚ (160), Μυτιληναίο (181), Jumbo (114), ΟΤΕ (567), TITC (171).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 52.120, MIG 41.393, Alpha Bank 90.112, Εθνική 31.207, ΔΕΗ 10.021, Πειραιώς 14.820, Ελλάκτωρα 10.387.

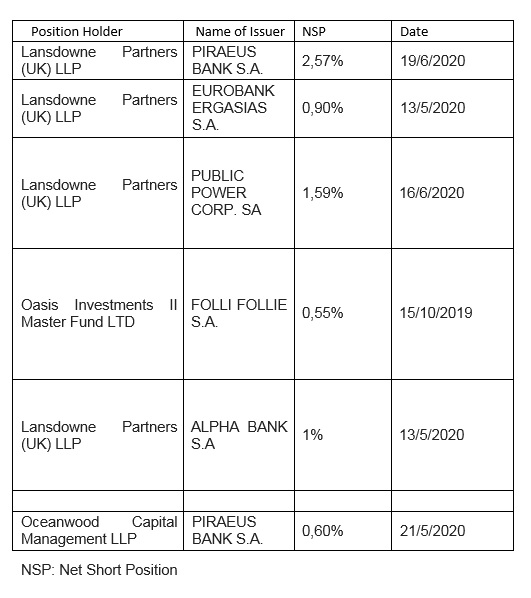

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 43.486.068 τεμ., (από 43.486.068 τεμ. στην αμέσως προηγούμενη συνεδρίαση), Πειραιώς 20.479.970 τεμ. (20.479.970), ΔΕΗ 5.848.612 τεμ. (5.848.612), Eurobank 49.695.203 τεμ. (49.695.203), ΟΠΑΠ 1.319.394 τεμ. (1.319.394), Εθνική 10.101.113 (10.101.113), Folli Follie Group 1.120.847 τεμ. (1.120.847).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.