Με θετικά πρόσημα και αξιοσημείωτα κέρδη κινούνται οι κύριες Ευρωπαϊκές Αγορές, αλλά και το NYSE στο σημερινό του ξεκίνημα, καθώς την ψυχολογία των αγοραστών ενισχύουν τα δημοσιεύματα και οι ανακοινώσεις, που αφορούν το θέμα ανεύρεσης εμβολίου κατά του κορωνοϊού.

Από την άλλη, νέο θλιβερό ρεκόρ κατέγραψαν οι ΗΠΑ στο μέτωπο της πανδημίας, ανακοινώνοντας 67400 νέα κρούσματα στις τελευταίες 24 ώρες.

Την προσπάθεια ανοδικής κίνησης των Ευρωπαϊκών Χρηματιστηρίων προσπάθησε, για πολλοστή φορά, να ακολουθήσει και το Ελληνικό Χρηματιστήριο, με τα βλέμματα των ενεργών traders να είναι στραμμένα στον Δεικτοβαρή Τραπεζικό κλάδο και στο αν αυτός θα μπορούσε να διακρατήσει τα αρχικά του κέρδη, μέχρι την λήξη των συναλλαγών.

Πράγματι η συμπλήρωση των δύο πρώτων ωρών συνεδρίασης, βρήκε τον ΔΤΡ να έχει υποχωρήσει σημαντικότατα από τα πρωινά υψηλά και τον Γενικό Δείκτη να σημειώνει οριακά κέρδη, με αποτέλεσμα την νέα ενεργοποίηση των αγοραστών, που σήμερα έδειξαν αποφασισμένοι να μην επιτρέψουν την ένατη συνεχόμενη πτωτική συνεδρίαση.

Υπενθυμίζεται ότι ο ΓΔ του Ελληνικού Χρηματιστηρίου ερχόταν από οκτώ συνεχόμενες πτωτικές συνεδριάσεις (χαμηλά διμήνου και αρνητικό ρεκόρ 28 μηνών) με αθροιστικές απώλειες 4,95%. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών, με επτά πτωτικές και μία οριακά θετική συνεδρίαση, άθροιζε απώλειες 13,23%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. είχε υποχωρήσει κατά 1,8 δισ. ευρώ.

Παρά τη σημερινή “νίκη” των “buyers”, επιφυλακτικοί συνεχίζουν να δηλώνουν οι περισσότεροι Επαγγελματίες του χώρου, επισημαίνοντας ότι η σημερινή ανοδική αντίδραση δεν αύξησε την συναλλακτική δραστηριότητα, οι βασικοί δείκτες, παρά τις πιέσεις που είχαν προηγηθεί, υποχώρησαν αισθητά από τα ενδοσυνεδριακά υψηλά, ενώ δεν παρατηρήθηκε και αύξηση του ενδιαφέροντος, έξω από τα στενά όρια του FTSE25.

Οι ίδιοι θεωρούν ότι στην πρώτη υποτροπή του διεθνούς χρηματιστηριακού κλίματος, θα επιστρέψουν δριμύτερες στο Χ.Α. όλες οι αρνητικές φήμες – εκτιμήσεις, που αφορούν, κατά κύριο λόγο, τον Εγχώριο Τραπεζικό κλάδο, ενώ τα μηνύματα από την πορεία του Τουρισμού σε συνδυασμό με την χαμηλή ορατότητα για τα νέα “κόκκινα” δάνεια, ασφαλώς και εντείνουν την υφιστάμενη επιφυλακτικότητα και κρατάνε τον τζίρο καθηλωμένο στα γνωστά χαμηλά επίπεδα.

Υπενθυμίζεται ότι από σήμερα ξεκίνησε η εγγραφή Επενδυτών, μέσω του ηλεκτρονικού βιβλίου προσφορών και η δημόσια προσφορά για την ομολογιακή έκδοση της Lamda Development θα λήξει στις 17 Ιουλίου στις 16.00. Την ίδια ημέρα θα ανακοινωθεί η πλήρωση των προϋποθέσεων της έκδοσης του ΚΟΔ, η τελική απόδοση της τιμής διάθεσης και το επιτόκιο.

Στις 22/7, η έναρξη διαπραγμάτευσης των ομολογιών στην κατηγορία τίτλων σταθερού εισοδήματος, της Ρυθμιζόμενης Αγοράς του Χ.Α. Το εύρος απόδοσης για την έκδοση ομολόγου έως 320 εκατ. ευρώ, όπως ανακοίνωσε η Lamda Development, καθορίστηκε από τους κύριους Ανάδοχους μεταξύ 3,4% και 3,8%.

Δεν είναι και τα πιο ενθαρρυντικά τα μηνύματα από την Αγορά ομολόγων, καθώς μετά τις χθεσινές επιθετικές κινήσεις κατοχύρωσης κερδών, που είχαν σαν αποτέλεσμα την σημαντική αύξηση των αποδόσεων, σήμερα οι “αντιμαχόμενες πλευρές” τηρούν στάση αναμονής, με την απόδοση του Ελληνικού 10ετους τίτλου να διαμορφώνεται στο 1,274%.

Επιστρέφοντας στο Χ.Α. και ξεκινώντας από τον Δεικτοβαρή Τραπεζικό κλάδο, που σήμερα έκανε την έκπληξη και κράτησε κάποιο κομμάτι από τα κέρδη ημέρας, μόνιμα με θετικό πρόσημο κινήθηκαν οι Alpha Bank (+1,31%), Εθνική (+2,54%) και Eurobank (+2,73%), ενώ και τα δύο πρόσημα άλλαξε ο τίτλος της Πειραιώς (-0,79% και κλείσιμο στο χαμηλό ημέρας).

Ο κλαδικός δείκτης των Τραπεζών στα πρωινά υψηλά αναρριχήθηκε μέχρι τις 342,63 μονάδες (+3,43%), ακολούθησε υποχώρηση μέχρι τις 334,91 (+1,10%), όμως κάπου εκεί οι αγοραστές επέστρεψαν αποφασισμένοι, ο ΔΤΡ σημείωσε νέα υψηλά στις 348,44 μονάδες (+5,18%), στις 17.00 είχε υποχωρήσει στις 340,18 (+2,69%) και μέσω των τελικών δημοπρασιών, ολοκλήρωσε τις συναλλαγές στις 337,28 μονάδες, με ημερήσια κέρδη 1,81%.

Υπενθυμίζεται ότι ο εν λόγω δείκτης έχει δώσει ημερήσιο σήμα εξόδου, το οποίο αναιρείται με κλείσιμο υψηλότερα των 390 μονάδων. Η ενδιάμεση αντίσταση στις 377 μονάδες (καθοδικό χάσμα). Αν η λήξη της εβδομάδας δεν βρει τον εν λόγω δείκτη υψηλότερα της ζώνης 353 – 362, οι “sellers” δεν θα έχουν κανένα λόγο ανησυχίας.

Υπενθυμίζεται ότι η HSBC ξεκινά εκ νέου την κάλυψη των Εγχώριων Τραπεζικών μετοχών, με σχετικά επιφυλακτική στάση. Ο Οίκος “βλέπει” αξία στις Τράπεζες με τους ισχυρότερους ισολογισμούς και συστήνει “αγορά” για τις Eurobank και Εθνική Τράπεζα, με τιμές - στόχους 0,60 ευρώ και 1,80 ευρώ, αντίστοιχα. Ταυτόχρονα για τις Alpha Bank και Πειραιώς προτείνει “ουδέτερη” σύσταση και τιμές - στόχους στα 0,70 ευρώ και 1,45 ευρώ, αντίστοιχα, δεδομένου των πιο επίπονων προοπτικών ανάκαμψης (turnaround).

Ερχόμενοι στο ταμπλό των μη Τραπεζικών blue chips, που τα περισσότερα από αυτά επιχορήγησαν την προσπάθεια του Τραπεζικού κλάδου να σπρώξει ψηλότερα τους βασικούς δείκτες του Χ.Α., με αρνητική μεταβολή βρήκε η λήξη των συναλλαγών τους ΕΥΔΑΠ (-1,45%), ΟΤΕ (-2,56%) και αμετάβλητο τον τίτλο της Motor Oil.

Από τους θετικά διακριθέντες, τα μεγαλύτερα κέρδη για ΕΕΕ (+4,72%), Μυτιληναίο (+2,05%), ΟΠΑΠ (+2,03%), Σαράντη (+3,12%), Τέρνα Ενεργειακή (+2,02%) και ΓΕΚΤΕΡΝΑ (+3,29%).

Μόνιμα με θετικό πρόσημο κινήθηκε σήμερα ο τίτλος του ΑΔΜΗΕ (+1,75%), αλλά υποχώρησε σχετικά από το υψηλό ημέρας των 2,36 ευρώ (+3,06%). Όσο δίνει κλεισίματα υψηλότερα των 2,31 ευρώ, οι “long” δικαιούνται να ελπίζουν σε κίνηση προς τα 2,50 – 2,63 ευρώ, με ενδιάμεση αντίσταση στα 2,39 ευρώ (ημερήσιο “stop short”). Αντίθετα, επιστροφή χαμηλότερα των 2,31 ευρώ θα δημιουργήσει συνθήκες “pull back”, προς τα 2,21 – 2,17 ευρώ, από όπου διέρχονται οι δύο ΚΜΟ 200 ημερών.

Θέλει κλείσιμο υψηλότερα των 4,15 – 4,19 ευρώ (ημερήσιο “stop short”), η μετοχή της Αεροπορίας Αιγαίου (+1,89%), για να δημιουργήσει τις τεχνικές προϋποθέσεις αντίδρασης προς τα 4,58 – 4,68 ευρώ. Όσο παραμένει χαμηλότερα των 4,05 ευρώ, παίρνει πόντους το σενάριο δοκιμασίας της στήριξης στα 3,77 ευρώ.

Αίσθηση προκάλεσε η εντολή αγοράς 92418 τεμ. στα 4,00 ευρώ (+1,01%), για την μετοχή της Fourlis (+1,01%) που εμφανίστηκε στις τελικές δημοπρασίες και έμειναν ανεκτέλεστα προς αγορά 82391 τεμ. Σήμερα ο τίτλος κινήθηκε χωρίς να έλθει σε επαφή με το αρνητικό πρόσημο. Στα 4,30 ευρώ, το ημερήσιο “stop short”.

Χαμηλώνοντας σε κεφαλαιοποιήσεις, υπενθυμίζεται ότι σήμερα, κατόπιν απόφασης της Επιτροπής Εισαγωγών & Λειτουργίας Αγορών της 26/6/2020, κατ’ εφαρμογή του Κανονισμού του Χρηματιστηρίου Αθηνών και κατόπιν της άρσης της αναστολής διαπραγμάτευσης, το σύνολο των μετοχών της Epsilon Net (+5% και νέα ιστορικά υψηλά) μεταφέρθηκαν στην Κύρια Αγορά του Χρηματιστηρίου Αθηνών, με νέα τιμή έναρξης διαπραγμάτευσης μετοχής €2,4000. Για τις τρεις πρώτες ημέρες διαπραγμάτευσης, το ημερήσιο όριο διακύμανσης της τιμής της μετοχής θα είναι ελεύθερο.

Επίσης από σήμερα εισήχθησαν προς διαπραγμάτευση οι 14967936 νέες (ΚO) μετοχές της Pasal (+1,48%), που προέκυψαν από την πρόσφατη Α.Μ.Κ. με καταβολή μετρητών. Το νέο σύνολο εισηγμένων μετοχών της Εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 16838928.

Τέλος από σήμερα, οι μετοχές της Μύλοι Κεπενού (0%) ήταν διαπραγματεύσιμες χωρίς το μέρισμα χρήσεως 2019, €0,053 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0,05035 ανά μετοχή).

Από εκεί και πέρα, αντίδραση από τα πρόσφατα ιστορικά χαμηλά για την Intralot (+0,61%), εννέα οι συνεχόμενες πτωτικές συνεδριάσεις για την Τεχν. Ολυμπιακή (-0,54%), τρεις οι συνεχόμενες θετικές για την Intercontinental (+1,55%), μετά από οκτώ πτωτικές έδωσε αντίδραση η MIG (+3,69%) και μετά από τρεις πτωτικές οι AS Company (+6,38%), Τρ. Αττικής (+1,33%), Ικτίνο (+2,47%) και Πλαίσιο (+0,36%).

Σχετική κινητικότητα στην ΕΛΧΑ (+4,38%) εν όψει και των απογευματινών ανακοινώσεων, επιστροφή των αγοραστών σε Quest (+1,63%), Πλ. Θράκης (+2,79%), Ιντρακάτ (+0,43%), μετά από έξι πτωτικές συνεδριάσεις αντέδρασε ο Άβακας (+2%), ενώ πωλητής εντοπίστηκε σε Σπύρου (-5%), Μοτοδυναμική (-1,97%), Centric (-2,07%) και Audiovisual (-3,59%).

Προσπάθεια αντίδρασης μετά το “εξαρέ” πτωτικών συνεδριάσεων για την Autohellas (+0,60%) και λόγω της σημερινής γ.σ., κινήσεις κατοχύρωσης κερδών στον Κέκροπα (-5,44%) και αισθητή αύξηση του όγκου συναλλαγών σε Reds (+1,15%), Εβροφάρμα (+3,50%) και Κρι Κρι (0%).

Performance Technologies (+2,56%) δείχνει η σύγκριση των αποτιμήσεων στην Πληροφορική, ενώ προσοχή θα απαιτήσει η Δομική Κρήτης (+9,85%), αν ξαφνικά αυξηθεί ο όγκος συναλλαγών.

Υπενθυμίζεται ότι οι βασικοί δείκτες του Χ.Α. έχουν δώσει ημερήσιο σήμα εξόδου, το οποίο αναιρείται με κλείσιμο υψηλότερα των 671 μονάδων για τον Γενικό Δείκτη και υψηλότερα των 1623 μονάδων για τον δείκτη υψηλής κεφαλαιοποίησης.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, σημειώνοντας υψηλό ημέρας στις 642,51 μονάδες (+2,11%). Πριν τις τελικές δημοπρασίες είχε υποχωρήσει στις 638,16 (+1,42%) και ολοκλήρωσε τις συναλλαγές στις 637,29 μονάδες, με ημερήσια κέρδη 1,28%.

Ο τζίρος στα 48 εκατ., από τα οποία τα 3,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΠΣΙΛ, ΜΠΕΛΑ, ΟΠΑΠ), ενώ ΟΤΕ, ΟΠΑΠ, ΜΠΕΛΑ, ΕΤΕ και ΑΛΦΑ απασχόλησαν το 50% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθε σε επαφή με το θετικό πρόσημο ο ΟΤΕ και με το αρνητικό οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΑΔΜΗΕ, ΓΕΚΤΕΡΝΑ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, ΛΑΜΔΑ, ΟΛΠ, ΟΠΑΠ, ΤΕΝΕΡΓ, TITC και ΦΡΛΚ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν ΓΕΚΤΕΡΝΑ, ΟΠΑΠ και Σαράντης και στο χαμηλό οι Πειραιώς και ΟΤΕ.

Βελτιωμένη η τελική εικόνα με 76 ανοδικές μετοχές, έναντι 34 πτωτικών, ενώ 12 τίτλοι τερμάτισαν τις συναλλαγές με κέρδη μεγαλύτερα του 4%.

Τι λένε οι Αναλυτές

“Σήμερα η Ελληνική Αγορά έλαβε κατεύθυνση από τα Διεθνή Χρηματιστήρια, τα οποίες έδωσαν αντίδραση, μετά τα ικανοποιητικά αποτελέσματα από τη δοκιμή φαρμάκου για τον Covid-19”, επισημαίνει η Eurobank Eq.

“Αναμενόμενη μια τεχνική ανάκαμψη στην Εγχώρια Αγορά, που προέκυψε από θετικά νέα στη ζώνη του Ευρώ και στις Παγκόσμιες Αγορές. Πιο συγκεκριμένα, το Ευρώ αυξήθηκε σε υψηλό τεσσάρων μηνών έναντι του Δολαρίου, με την ελπίδα ότι οι Ηγέτες της Ευρωπαϊκής Ένωσης ενδέχεται να συμφωνήσουν για τόνωση και εμβάθυνση της δημοσιονομικής ολοκλήρωσης, για να προστατεύσουν την Οικονομία από την πανδημία. Επίσης, οι ισχυρές επιδόσεις στις Παγκόσμιες Αγορές που εξακολουθούν να οδηγούνται από τις ελπίδες εμβολίων, συμβάλλουν περαιτέρω σε μια αισιόδοξη εικόνα για τις μετοχές”, σημειώνει η Beta Sec.

“Η πολυήμερη συνεχής υποχώρηση του Ελληνικού Χρηματιστηρίου, διαμόρφωσε προϋποθέσεις για χαρακτηρισμό της πορείας ως ‘αυτόνομης’, που δεν συγχρονίζεται, δηλαδή, με τις κινήσεις των Διεθνών Αγορών. Είναι επομένως ανοικτό το ενδεχόμενο για κίνηση προς οποιαδήποτε κατεύθυνση, μέχρις ότου προσδιοριστούν οι λόγοι (ενδογενείς, ή εξωγενείς) που εξηγούν τη συμπεριφορά του”, αναφέρει στις εκτιμήσεις της η Κύκλος ΑΧΕΠΕΥ.

“Ο ΓΔ κινήθηκε χθες κάτω από την στήριξη των 640 - 630 μονάδων, αλλά η προσφορά απορροφήθηκε άμεσα σε πρώτη φάση. Επέστρεψε άμεσα πάνω από τις 635 μονάδες, για να διατηρηθεί το trading range μεταξύ 635 - 685 μονάδων. Σε διαφορετική περίπτωση θα μιλάμε για νέο πτωτικό κύμα και μετατροπή και της βραχυχρόνιας τάσης σε πτωτική. Ο ΔΤΡ διέσπασε χθες πτωτικά την ισχυρή στήριξη στην περιοχή των 350 - 340 μονάδων όπου κινείται και ο ΚΜΟ-60. Και σε αυτή την περίπτωση ήταν απαραίτητη η επαναφορά του ΔΤΡ πάνω από τις 340 μονάδες άμεσα. Σε διαφορετική περίπτωση θα έχουμε νέο πτωτικό κύμα και επαναφορά του ΔΤΡ κάτω από τις 300 μονάδες και κοντά στα ιστορικά χαμηλά. Όπως φαίνεται και διαγραμματικά ο ΔΤΡ είναι πολύ πιο αδύναμος από τον ΓΔ”, τονίζει η Ελληνοαμερικανική ΑΧΕΠΕΥ.

“Η χθεσινή επαναφορά των Αμερικανικών δεικτών και η σημερινή διεθνής άνοδος, λόγω των ισχυρών αποτελεσμάτων ανοσίας που παρήγαγε το πειραματικό εμβόλιο της Moderna, κατάφεραν να ‘σπάσουν’ το πτωτικό σερί 8 συνεδριάσεων του Γενικού Δείκτη. Βέβαια, μια αντίδραση σαν την σημερινή, από τα τρέχοντα επίπεδα και μετά από 8 πτωτικές συνεδριάσεις, σε ένα θετικό επενδυτικό περιβάλλον, κάθε άλλο παρά πειστική είναι”, τονίζει ο Νικόλας Πετράκης.

Αναμενόμενα, ο Γενικός Δείκτης δοκίμασε τις 630 μονάδες, “παλεύοντας” τις τελευταίες συνεδριάσεις να κρατήσει την επαφή με το κρίσιμο αυτό επίπεδο. Η τάση της Αγοράς παραμένει πτωτική, κάτι που ακυρώνεται μόνο με την κατοχύρωση των 650 μονάδων. Σε περίπτωση συνέχισης της διολίσθησης σε συνδυασμό με την πειστική απώλεια των 630 μονάδων, ο στόχος της Αγοράς προσδιορίζεται στην περιοχή των 600 - 590 μονάδων.

Αντιστοίχως και ο δείκτης Τραπεζών δοκίμασε την στήριξη των 330 μονάδων, παραμένοντας και αυτός “πουλημένος”. Επαναφορά του αγοραστικού σήματος θα έχουμε μόνο με την κατοχύρωση των 370 μονάδων, ενώ με την απώλεια των 330 μονάδων, η κρούση με τις 300 μονάδες του κλαδικού δείκτη φαίνεται αναπόφευκτη. Πλέον η ΕΤΕ και η ΕΥΡΩΒ εμφανίζουν την καλύτερη διαγραμματική εικόνα.

Χωρίς συμφωνία φαίνεται να καταλήγει η επερχόμενη Σύνοδος Κορυφής στις 17 - 18 Ιουλίου, σχετικά με το Ταμείο Ανάκαμψης, όπου σε συνδυασμό με τις γεωπολιτικές εντάσεις και τα άσχημα στοιχεία από τον Τουρισμό κάνουν ακόμα πιο δύσκολη την ανάληψη ρίσκου από τους Εγχώριους Επενδυτές.

“Οι Διεθνείς Αγορές θα συνεχίζουν να διαμορφώνουν το εγχώριο κλίμα, ενώ η ιδιαίτερα χαμηλή συναλλακτική δραστηριότητα αναμένεται να διατηρηθεί, ως είθισται, την Θερινή περίοδο”, αναφέρει στις εκτιμήσεις του ο κ. Πετράκης (Whitetip Investments ΑΕΠΕΥ).

Τι κίνησε τις διεθνείς αγορές

Συγκριτικό πλεονέκτημα για τους αγοραστές, δείχνει η τελική εικόνα για τις μεγάλες Ασιατικές Αγορές.

Θετικός ο βηματισμός στην Ευρώπη, με ανοδικές διαθέσεις και σήμερα η Wall Street.

Οριακά κέρδη για το Ευρώ, αξιοσημείωτη άνοδος για το Πετρέλαιο.

Πέριξ του προηγούμενου κλεισίματος περιστρέφονται Χρυσός και Ασήμι, προς τα $9200 υποχωρεί το Bitcoin.

Η Κεντρική Τράπεζα της Ιαπωνίας υποβάθμισε τις εκτιμήσεις της για την οικονομική ανάπτυξη. Προβλέπει ότι η Ιαπωνική Οικονομία θα συρρικνωθεί 4,5% - 5,7% στη χρήση μέχρι τον Μάρτιο 2021. Στην προηγούμενη έκθεση, είχε προβλέψει συρρίκνωση μεταξύ 3% - 5%.

Από την άλλη, “οι Αρχές στο Τόκυο ετοιμάζονται να αυξήσουν στην υψηλότερη κλίμακα το επίπεδο συναγερμού”, γράφει σήμερα ο Ιαπωνικός Τύπος.

Η Κίνα δήλωσε σήμερα ότι θα λάβει όλα τα απαραίτητα μέτρα για να περιφρουρήσει τα συμφέροντά της, έπειτα από την απόφαση της Βρετανίας να αποκλείσει την Huawei από το Βρετανικό δίκτυο 5G, εξαιτίας κινδύνων για την ασφάλεια του Ηνωμένου Βασιλείου ως το τέλος του 2027.

Ο δείκτης τιμών καταναλωτή στη Βρετανία αυξήθηκε 0,6%, σε σύγκριση με τον Ιούνιο του 2019. Οι Οικονομολόγοι που συμμετείχαν σε έρευνα του Bloomberg, ανέμεναν πτώση 0,4%.

Η Apple κέρδισε μια κρίσιμη μάχη στο Ευρωπαϊκό Δικαστήριο κόντρα στην Κομισιόν. Το θέμα αφορά τα 13 δισ. ευρώ φόρων τα οποία ζήτησαν οι Βρυξέλλες να πληρώσει η Πολυεθνική, επικαλούμενες ότι οι φορολογικές ρυθμίσεις που έκανε η Ιρλανδία ειδικά για την Apple συνιστούσαν Κρατική ενίσχυση.

O δείκτης τιμών εισαγωγών στις ΗΠΑ σημείωσε άνοδο κατά 1,4% τον Ιούνιο, σε μηνιαία βάση, όπως μετέδωσε το MarketWatch. Το αποτέλεσμα του Ιουνίου ξεπέρασε τις εκτιμήσεις των Οικονομολόγων, που ανέμεναν αύξηση κατά 1,0%.

Η επιχειρηματική δραστηριότητα στην Πολιτεία της Νέας Υόρκης κινήθηκε ανοδικά τον Ιούλιο, για πρώτη φορά από την έναρξη της πανδημίας τον Μάρτιο, σύμφωνα με τον δείκτη Empire State της Fed Νέας Υόρκης. Ο δείκτης επιχειρηματικών συνθηκών αυξήθηκε στις 17,2 μονάδες τον Ιούλιο, από -0,2 τον προηγούμενο μήνα. Οι Οικονομολόγοι ανέμεναν 8,9 μονάδες, σύμφωνα με έρευνα του Econoday.

Η βιομηχανική παραγωγή ενισχύθηκε 5,4% τον Ιούνιο, όπως ανακοίνωσε η Fed. Οι Αναλυτές που συμμετείχαν σε δημοσκόπηση του Marketwatch, προέβλεπαν ενίσχυση της παραγωγής κατά 4,1%. H Μεταποίηση κατέγραψε άλμα 7,2% τον Ιούνιο.

“Τo Παγκόσμιο Χρηματοπιστωτικό Σύστημα παραμένει ευάλωτο σε περαιτέρω πιέσεις στη ρευστότητα και μια ξαφνική και απότομη αναπροσαρμογή των τιμών, καθώς οι Οικονομίες συνεχίζουν να είναι αντιμέτωπες με την πανδημία”, προειδοποίησε το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (FSB).

Αντίδραση και στα παράγωγα

Αλλαγή κλίματος, με προσπάθεια αντίδρασης και στην Αγορά Παραγώγων, ενώ οι συνεχιζόμενες μετακυλίσεις θέσεων αύξησαν σημαντικά τις συναλλαγές στο συμβόλαιο του δείκτη.

Σταθερός ο όγκος στα Σ.Μ.Ε. επί μετοχών (26.886 συμβόλαια).

Στα 4.982 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 5.302 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.179, 2.448 για τον Ιούλιο, 3.671 για τον Αύγουστο και 60 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 1.548) κινήθηκε μεταξύ 1.524 και 1.557 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (10.000 Μυτιληναίος, 5.800 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (5.071), Alpha Bank (9.581), Πειραιώς (4.082), ΔΕΗ (657), Ελλάκτωρα (307), Εθνική (5.599), MIG (125), ΓΕΚ (176), Μυτιληναίο (282), Jumbo (103), ΟΤΕ (163), Cenergy (112), Ελ. Πετρέλαια (111).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 52.453, MIG 41.705, Alpha Bank 92.820, Εθνική 30.831, ΔΕΗ 10.285, Πειραιώς 15.105, Ελλάκτωρα 10.482.

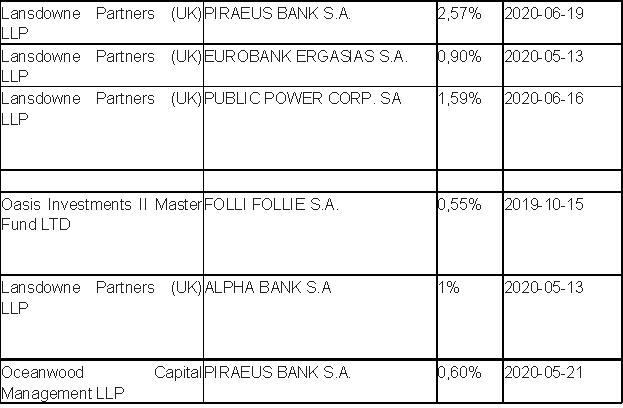

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 43.486.068 τεμ., (από 43.486.068 τεμ. στην αμέσως προηγούμενη συνεδρίαση), Πειραιώς 20.479.970 τεμ. (20.479.970), ΔΕΗ 5.848.612 τεμ. (5.848.612), Eurobank 49.695.203 τεμ. (49.695.203), ΟΠΑΠ 1.319.394 τεμ. (1.319.394), Εθνική 10.101.113 (10.101.113), Folli Follie Group 1.120.847 τεμ. (1.120.847).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.