Οι εναλλαγές προσήμων και η μικτή εικόνα, είναι τα σημερινά χαρακτηριστικά για τις μεγάλες Ευρωπαϊκές Αγορές, καθώς οι ενεργοί Επενδυτές παρακολουθούν το ξεκίνημα της Wall Street, μετά τη χθεσινή διόρθωση, ενώ η πανδημία και η επιβολή περαιτέρω περιοριστικών μέτρων, βρίσκονται στο επίκεντρο της προσοχής, όπως και οι εκλογές στην Τζόρτζια, οι οποίες μπορεί να δώσουν στους Δημοκρατικούς την πλειοψηφία και στα δύο Σώματα του Κογκρέσου. Σύμφωνα με την άποψη Αναλυτών, “οι Επενδυτές φοβούνται ότι εάν οι Δημοκρατικοί ελέγξουν το Κογκρέσο, θα αυξήσουν τις δημοσιονομικές δαπάνες και την φορολογία”.

Καθαρά πτωτική η δεύτερη συνεδρίαση της εβδομάδας, του μήνα και του νέου χρόνου, για το Ελληνικό Χρηματιστήριο, με τους βασικούς του δείκτες να κινούνται μόνιμα με αρνητικό πρόσημο, ενώ ο τζίρος παρέμεινε στα επίπεδα των τελευταίων ημερών και σαφώς χαμηλότερα από το ψυχολογικό όριο των 100 εκατ.

Αξίζει να σημειωθεί ότι παρά το “κόκκινο φόντο” στο οποίο κινήθηκε ο ΓΔ του Χ.Α. και την αναμενόμενη διόρθωση από τα χθεσινά υψηλά 11μηνου, δεν έλλειψαν κάποιες πρωτοβουλίες των αγοραστών και αυτό είχε σαν αποτέλεσμα την διατήρηση του ενδιαφέροντος, σε σημαντικό κομμάτι του ταμπλό, ενώ το -2,82% του Τραπεζικού δείκτη, δεν αφήνει περιθώρια αμφιβολιών για τον κλάδο που πιέστηκε περισσότερο, από το “profit taking”.

Από την άλλη, μπορεί να μην σημειώθηκαν σημαντικές τοποθετήσεις στα θεωρούμενα, μη Τραπεζικά, Δεικτοβαρή “χαρτιά” και λόγω της αυριανής αργίας, την ώρα που οι Διεθνείς Αγορές θα είναι σε πλήρη λειτουργία, αλλά σε καμία περίπτωση οι πιέσεις δεν πήραν επιθετικό και ανεξέλεγκτο χαρακτήρα, παρά τα σημαντικά κέρδη που έχουν προηγηθεί.

Να σημειωθεί ότι στα πρωινά χαμηλά, δεν υπήρχε τίτλος του FTSE25 που να διασώζεται, έστω αμετάβλητος, όμως θα μπορούσε να υποστηριχθεί ότι οι αγοραστές δεν “παραδόθηκαν αμαχητί” και σε κάποιες λίγες περιπτώσεις, κατάφεραν και γύρισμα των τίτλων σε θετικό, τελικό, πρόσημο.

Μία τέτοια περίπτωση είναι αυτή της ΤΕΝΕΡΓ (+1,62%), που ολοκλήρωσε τις συναλλαγές σε νέα ιστορικά υψηλά, με την τρέχουσα κεφαλαιοποίηση να πλησιάζει τα 1,6 δισ. ευρώ (!)

Διακριτική παρουσία των αγοραστών στην Αγορά ομολόγων, με αποτέλεσμα την νέα, μικρή, υποχώρηση των αποδόσεων (στο 0,604% η απόδοση του Ελληνικού 10ετους). Εν τω μεταξύ, σήμερα διενεργήθηκε δημοπρασία εντόκων γραμματίων διάρκειας 13 εβδομάδων, ύψους 625 εκατ. ευρώ. Η απόδοση διαμορφώθηκε στο -0,32% (στην προηγούμενη αντίστοιχη δημοπρασία τρίμηνων εντόκων η απόδοση είχε διαμορφωθεί σε -0,2%).

Επιστρέφοντας στο Χ.Α. και σύμφωνα με τις συγκλίνουσες εκτιμήσεις Εγχώριων Αναλυτών, “το κλίμα παραμένει θετικό, ωστόσο, οι περιορισμοί για την εξάπλωση του ιού ίσως μετριάσουν την αισιοδοξία των Επενδυτών για τα εμβόλια και οδηγήσουν σε κάποιες κινήσεις κατοχύρωσης κερδών. Σημαντικά τα επίπεδα των 824 - 830 μονάδων για τον ΓΔ, καθώς απαιτείται υπέρβασή τους για την διεύρυνση της ανοδικής κίνησης με επόμενο στόχο τις 836 - 846 μονάδες”.

Ξεκινώντας και σήμερα την αναφορά από τις Βαρύδεικτες Τραπεζικές μετοχές και τα δύο πρόσημα άλλαξαν οι Alpha Bank (-3,54%) και Πειραιώς (+0,73%), ενώ μόνιμα με αρνητικό πρόσημο κινήθηκαν οι Εθνική (-4,53%) και Eurobank (-1,61%).

Μόνιμα με αρνητικό πρόσημο κινήθηκε και ο κλαδικός δείκτης των Τραπεζών, υποχωρώντας μέχρι τις 502,87 μονάδες (-4,40%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 511,99 (-2,67%) και ολοκλήρωσε τις συναλλαγές στις 511,2 μονάδες, με ημερήσιες απώλειες 2,82%.

Υπενθυμίζεται ότι για τον εν λόγω δείκτη, πρώτο ζητούμενο είναι το κλείσιμο υψηλότερα των 539 μονάδων (ημερήσιο “stop short”). Η πρώτη στήριξη στις 494 – 489 και η αμέσως επόμενη στις 461 – 456 μονάδες. Μέγιστη επιτρεπτή διόρθωση, έως τις 448 μονάδες (εκθετικός ΚΜΟ 60 εβδομάδων).

Μένοντας στον κλάδο και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, “την έγκριση της Φρανκφούρτης περιμένουν οι Ελληνικές Τράπεζες, για να προχωρήσουν στην εφαρμογή των προγραμμάτων ‘step up’ διευκόλυνσης των Δανειοληπτών, των οποίων λήγουν τα moratoria πληρωμής των μηνιαίων δόσεων.

Ερχόμενοι στο ταμπλώ των μη Τραπεζικών μετοχών υψηλής κεφαλαιοποίησης, όπου η τελική εικόνα δεν αφήνει περιθώρια αμφιβολιών για την τελική επικράτηση του “κόκκινου”, με θετική μεταβολή διασώθηκαν οι τίτλοι των ΕΛΠΕ (+0,89%), ΜΟΗ (+0,33%), ΜΥΤΙΛ (+0,56%), ΟΤΕ (+0,82%), ΤΕΝΕΡΓ (+1,62%) και αμετάβλητη η μετοχή του ΑΔΜΗΕ.

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ του Χρ. Κολώνα, “σύμφωνα με πληροφορίες, κλείνει και το δεύτερο πακέτο τιτλοποίησης ληξιπρόθεσμων απαιτήσεων με την Pimco, από το οποίο η ΔΕΗ αναμένεται να αντλήσει €200 εκατ., ενώ η Διοίκηση έχει ξεκινήσει την προετοιμασία, ώστε με τις κατάλληλες συνθήκες, να εκδώσει εταιρικό ομόλογο στο πρώτο εξάμηνο”. Αξίζει να σημειωθεί ότι σήμερα ο τίτλος της ΔΕΗ (-1,78%) κινήθηκε χωρίς να έλθει σε επαφή με το θετικό πρόσημο. Η πλησιέστερη ισχυρή αντίσταση στα 8,20 – 8,30 ευρώ και η αμέσως επόμενη στα 8,85 ευρώ. Μέγιστη ανεκτή διόρθωση μέχρι τα 6,92 – 6,82 ευρώ (ημερήσιο “stop long”).

“Καρέ” ανοδικών συνεδριάσεων για την Μυτιληναίος (+0,56%) και νέα υψηλά 13 ετών. Αν ο τίτλος πετύχει ανοδική διαφυγή υψηλότερα της ζώνης 12,53 – 12,88, ανοίγει, τεχνικά, τον δρόμο για ακόμα υψηλότερες αποτιμήσεις. Οι πρώτες στηρίξεις στα 11,43, 11,18 και 10,85 ευρώ (ημερήσιο “stop long”).

Κινήσεις κατοχύρωσης κερδών

Χαμηλώνοντας σε κεφαλαιοποιήσεις, κινήσεις κατοχύρωσης κερδών σε Profile (-0,99%), Pasal (-4,76%), Ιντρακόμ (-3,31%), Αλουμύλ (-2,97%), Δρομέα (-1,41%), Ελλάδος (-0,38%), Πλαίσιο (-1,65%), Space (-2,04%) και Κρι Κρι (-1,23%), σε νέο ιστορικό υψηλό έκλεισαν οι Entersoft (+3,57%) και Epsilon Net (+1,63%), τρίτη συνεχόμενη ανοδική συνεδρίαση με μεγάλη αύξηση των συναλλαγών για την MIG (+10,68%), “καρέ” ανοδικών συνεδριάσεων και νέα υψηλά 241 μηνών για τα Πλ. Θράκης (+0,13%), ενώ αύξησε συναλλαγές και συνέχισε την αναρρίχηση η Sato (+19,57%).

Σε εξέλιξη η αργή κίνηση προς υψηλότερα επίπεδα για τον Καρέλια (+3,60%), παρουσία πωλητή στον Μουζάκη (-6,46%), νέα υψηλά 124 μηνών για την Βιοτέρ (+10,64%), θα ήθελε κλείσιμο υψηλότερα των 2,46 – 2,50 ευρώ για να αλλάξει, τεχνικά, επίπεδο η Ιντεάλ (+8,04%), νέα υψηλά 148 μηνών για την Byte (+0,93%), το “bid” χαμηλότερα από το προηγούμενο κλείσιμο για CPI (+5,17%), Μπήτρο (+4,71%) και Κορδέλλου (+2%), συνεχίζει πλαγιολισθητικά με αυξομειώσεις στις συναλλαγές η Λανακάμ (-7,86%), ενώ βραχύβια αποδείχθηκε η τελευταία διόρθωση στον Κέκροπα (+0,66%).

Τελευταίο αρνητικό κλείσιμο στις 28/12 για την Τεχν. Ολυμπιακή (+4,62%) και στις 21/12 για τον Σπύρου (+1,32%), τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις και υψηλά 134 μηνών για τον Παϊρη (+4,05%), επιστροφή αγοραστών σε Foodlink (+0,53%) και Centric (+3,20%), ενώ σε νέα υψηλά 76 μηνών ολοκλήρωσε τις συναλλαγές η Δομική Κρήτης (+4,67%).

Αν οι “profit takers” συνεχίσουν να δείχνουν κινητικότεροι και στις αμέσως επόμενες συνεδριάσεις, οι επόμενες στηρίξεις για τον Γενικό Δείκτη εντοπίζονται στις 800, 795 – 786 και 762 μονάδες (εκθετικός ΚΜΟ 30 ημερών). Μέγιστη αποδεκτή διόρθωση στις 749 (ημερήσιο “stop long”) – 747 μονάδες (συγκλίνουν οι δύο ΚΜΟ 200 εβδομάδων).

Για τον δείκτη υψηλής κεφαλαιοποίησης, η πρώτη σημαντική στήριξη στις 1900 μονάδες (απλός ΚΜΟ 200 εβδομάδων) και οι αμέσως επόμενες στις 1870, 1818 (εκθετικός ΚΜΟ 30 ημερών) και 1784 μονάδες (ημερήσιο “stop long”).

Οι εκτιμήσεις των αναλυτών

“Συνεδρίαση απωλειών η σημερινή, καθώς οι περιορισμοί για τη συγκράτηση της εξάπλωσης του ιού, μετριάζουν, κάπως, τον ενθουσιασμό για τα εμβόλια”, αναφέρει η Eurobank Eq.

“Ήπια διόρθωση που μείωσε το momentum, καθώς οι Επενδυτές απείχαν, λόγω της αυριανής αργίας”, επισημαίνει η Beta Sec.

“Η τεχνική εικόνα, προϊδεάζει για συνέχιση της ανοδικής κίνησης του ΓΔ προς τις 840 μονάδες”, αναφέρει στις δικές της εκτιμήσεις η Κύκλος ΑΧΕΠΕΥ.

“Διορθωτικές τάσεις στους Αμερικανικούς δείκτες, λόγω της ανόδου των κρουσμάτων κορωνοϊού και των σημερινών εκλογών στην Τζόρτζια, οι οποίες μπορεί να δώσουν στους Δημοκρατικούς την πλειοψηφία και στα δύο Σώματα του Κογκρέσου. Οι Επενδυτές φοβούνται ότι εάν οι Δημοκρατικοί ελέγξουν το Κογκρέσο, θα αυξήσουν τις δημοσιονομικές δαπάνες και την φορολογία. Στο Χ.Α., η βραχυπρόθεσμη τάση παραμένει ανοδική, με τον ΚΜΟ 20 ημερών στις 784 μονάδες. Σημεία στήριξης οι 810 και 800 μονάδες και σημεία αντίστασης οι 830 και 840 μονάδες. Υπενθυμίζεται ότι το ΧΑ θα είναι κλειστό αύριο, λόγω αργίας”, σημειώνει η Merit Sec.

"Το θετικό momentum του Ελληνικού Χρηματιστηρίου συντηρήθηκε για 2ο συνεχόμενο μήνα, καθώς και το Δεκέμβριο καταγράφηκαν ικανοποιητικές επιδόσεις (+9,78% για τον ΓΔ, +29,59% για τις Τράπεζες), ενώ ανοδικά ξεκίνησε και η πρώτη συνεδρίαση του έτους. Έχει διαμορφωθεί ατμόσφαιρα θετικών προσδοκιών για το 2021, με τον Κυβερνητικό ανασχηματισμό να επιδιώκει να μεταδώσει το μήνυμα της προσπάθειας, για άμεση επανεκκίνηση στην Οικονομία", επισημαίνει ο Δημήτρης Τζάνας.

"Το αισιόδοξο σενάριο υποστηρίζεται από την εκτίμηση ότι η διαδικασία των εμβολιασμών θα ακολουθήσει συγκεκριμένο χρονοδιάγραμμα και θα επιτρέψει την άρση των περιορισμών μετά μερικούς μήνες, ώστε να είναι εφικτή η επάνοδος της Οικονομίας στην κανονικότητα. Χωρίς ωστόσο να είναι δυνατή, επί του παρόντος, η ποσοτικοποίηση των στόχων του χρονοδιαγράμματος ! Έτσι, η ευφορία των Αγορών, αποτέλεσμα της προεξόφλησης σεναρίου ταχείας ολοκλήρωσης του εμβολιασμού του μεγαλύτερου μέρους του Πληθυσμού στο 1ο εξάμηνο του 2021, είναι πιθανό να αντιστραφεί αν οι χρόνοι ολοκλήρωσης παραταθούν.

Από την άλλη πλευρά, το έκτακτο lockdown των τελευταίων ημερών, διαμορφώνει το μήνυμα ότι η υγειονομική κρίση είναι παρούσα και θα συνεχίσει να υπαγορεύει δύσκολες αποφάσεις, που θα προκαλούν αναταράξεις στην οικονομική δραστηριότητα.

Στην παρούσα φάση, οι αποφάσεις που λήφθηκαν πλήττουν ιδιαίτερα το Λιανεμπόριο και ιδιαίτερα τις Μικρότερες Μονάδες, σε αντίθεση με τις Μεγάλες που είχαν τη δυνατότητα να προετοιμάσουν τη διαδικασία του e-shop, ενώ τα μεγέθη του εορταστικού τζίρου είναι αισθητά χαμηλότερα από τα επιδιωκόμενα από τις Επιχειρήσεις.

Σαν αποτέλεσμα, θα απαιτηθεί να διατεθούν νέα κονδύλια για την ανακούφιση των πληττόμενων Εργαζομένων και Επιχειρήσεων, ενώ η συνέχιση της ύφεσης της Οικονομίας θα συνεχιστεί για το 1ο, τουλάχιστον, τρίμηνο του 21.

Την ίδια ώρα, το σκηνικό της γεωπολιτικής αβεβαιότητας επανέρχεται, με την Τουρκία να επαναφέρει την επιθετική ρητορική της απέναντι στην Ελλάδα, διαμορφώνοντας αβέβαια δεδομένα στις διμερείς σχέσεις για τους επόμενους μήνες.

Είναι επομένως δυνατά όλα τα ενδεχόμενα, από τη διεξαγωγή διαλόγου, μέχρι την αυξημένη ένταση, εξελίξεις που συνυφαίνονται με τις πρωτοβουλίες του Προέδρου Biden για την Α. Μεσόγειο και τη Μέση Ανατολή, μετά την ανάληψη των καθηκόντων του στις 20 Ιανουαρίου.

Τα παραπάνω δεδομένα οδηγούν στο συμπέρασμα ότι το Ελληνικό Χρηματιστήριο σύντομα θα κινηθεί με αυξημένη μεταβλητότητα, καθώς η αναντιστοιχία των δυσμενών ακόμη συνθηκών στην Οικονομία και των υψηλών προσδοκιών ταχείας επανεκκίνησής της, θα οδηγήσουν στον επαναπροσδιορισμό των επενδυτικών κινήσεων. Χωρίς ωστόσο να αναιρείται η βασική εκτίμηση ότι η ανοδική κίνηση θα επανέλθει, ιδιαίτερα όταν ξεκινήσει η συμβασιοποίηση έργων, με στόχο την άντληση Ευρωπαϊκών κονδυλίων στο πλαίσιο, κυρίως, του Ενεργειακού κα Ψηφιακού μετασχηματισμού της Οικονομίας.

Επί του παρόντος, η συσσώρευση είναι το πιθανότερο σενάριο, με την περιοχή των 800 μονάδων να αποτελεί το κοντινότερο όριο στήριξης για το ΓΔ και τις 840 μονάδες το κοντινότερο όριο αντίστασης".

“Την ίδια ώρα, το Εκλογικό Σώμα μιας Αμερικανικής Πολιτείας, της Τζόρτζια, θα κρίνει αν ο Πρόεδρος Biden θα έχει την πλειοψηφία και στα δύο Νομοθετικά Σώματα, τη Βουλή των Αντιπροσώπων όπου ήδη την έχει, αλλά και τη Γερουσία. Με το σενάριο του ελέγχου και των δύο Σωμάτων να του επιτρέπει την ευχερή υλοποίηση του προγράμματός του, ενδεχόμενο που θα επαναφέρει κλίμα ευφορίας στις Αγορές του Πλανήτη”, σύμφωνα με την άποψη του διευθυντή επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Η εικόνα των διεθνών αγορών

Με μικτά πρόσημα, ολοκλήρωσαν τη σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Μικτά τα πρόσημα και στην Ευρώπη, αλλά και στις πρώτες ώρες συναλλαγών στο NYSE. Υψηλά κέρδη για το Πετρέλαιο, οριακά ψηλότερα το Ευρώ. Προσπαθούν για κάτι παραπάνω Χρυσός και Ασήμι, προς τα $32000 επιστρέφει το Bitcoin.

Κατά 5,6% αυξήθηκε ο τζίρος στο Γερμανικό Λιανεμπόριο τον Νοέμβριο, σε σύγκριση με τον αντίστοιχο περσινό μήνα. Σε σύγκριση με τον Οκτώβριο, οι λιανικές πωλήσεις ενισχύθηκαν κατά 1,9%. Οι Αναλυτές εκτιμούσαν ότι σε ετήσια βάση οι λιανικές πωλήσεις θα κινηθούν ανοδικά κατά 4,0% και σε μηνιαία βάση ότι θα υποχωρούσαν κατά 2,0%.

Πτώση σημείωσε η ανεργία στη Γερμανία τον Δεκέμβριο. Ο αριθμός των Ανθρώπων που δεν εργάζονται μειώθηκε κατά 37000, σε εποχικά προσαρμοσμένους όρους, στα 2,776 εκατ. Δημοσκόπηση του Reuters είχε προβλέψει αύξηση κατά 10000.

“Η Βρετανία προσέφερε πακέτο στήριξης ύψους 4,6 δισ. Στερλινών ($6,2 δισ.) στις Επιχειρήσεις που προσπαθούν να αντιμετωπίσουν το τρίτο Πανεθνικό lockdown, το οποίο επιβλήθηκε αυτήν την εβδομάδα, για να εμποδιστεί ένα τρίτο κύμα της Covid-19”, όπως μετέδωσε το Reuters.

Σύμφωνα με στοιχεία της ΕΚΤ, οι χορηγήσεις δανείων στις Επιχειρήσεις αυξήθηκαν με ετήσιο ρυθμό 6,9%, έναντι 6,8% τον Οκτώβριο, ενώ οι χορηγήσεις δανείων στα Νοικοκυριά αυξήθηκαν κατά 3,1%, έναντι 3,2% τον Οκτώβριο. Οι καταθέσεις στις Τράπεζες της Ευρωζώνης αυξήθηκαν τον Νοέμβριο με ετήσιο ρυθμό 10,9%, έναντι 10,4% τον Οκτώβριο και έφθασαν τα 12,358 τρισ. ευρώ.

Οι Μέτοχοι του Ομίλου TUI, της μεγαλύτερης Ταξιδιωτικής Εταιρείας στον Κόσμο, ενέκριναν αναδιάρθρωση κεφαλαίου που περιλαμβάνει Α.Μ.Κ. για την αποπληρωμή του νέου χρέους που ελήφθη για να επιβιώσει από την πανδημία.

Με μια κίνηση - έκπληξη, το NYSE ανακοίνωσε πως δεν σκοπεύει, πλέον, να διαγράψει τρεις Κινεζικούς Τηλεπικοινωνιακούς Κολοσσούς (China Mobile Ltd, China Telecom Corp Ltd και China Unicom Hong Kong Ltd), οι οποίοι είχαν μπει στο στόχαστρο της απερχόμενης Κυβέρνησης Τραμπ, αναιρώντας την ανακοίνωση που είχε κάνει μόλις την περασμένη εβδομάδα και αναφέροντας πως “έλαβε την απόφαση μετά από περαιτέρω διαβουλεύσεις με τις σχετικές Ρυθμιστικές Αρχές”.

Σύμφωνα με το Bloomberg, “τα Κράτη της Ομάδας G7 όπως και των βασικών Αναδυόμενων Αγορών, αντιμετωπίζουν τις πιο βαριές λήξεις ομολόγων της τελευταίας δεκαετίας. Αυτές οι Κυβερνήσεις ενδέχεται να χρειαστεί να μετακυλίσουν 51% περισσότερο χρέος από ότι το 2020. Οι ανάγκες αναχρηματοδότησης είναι μεγαλύτερες στις ΗΠΑ, με οφειλόμενο χρέος $7,7 τρισ., ακολουθούμενες από την Ιαπωνία με $2,9 τρισ. Η Κίνα βρίσκεται στα $577 δισ., από $345 δισ. πέρυσι. Στην Ευρώπη, η Ιταλία έχει τον βαρύτερο λογαριασμό με $433 δισ., ακολουθούμενη από τα $348 δισ. της Γαλλίας. Η Γερμανία έχει $325 δισ., έναντι $201 δισ. πέρυσι”.

Επιστρέφοντας στα δικά μας και σύμφωνα με ανακοίνωση της Πειραιώς Financial Holdings, εκδόθηκαν 394,4 εκατ. μετοχές για τη μετατροπή των CoCos. Το μετοχικό κεφάλαιο της Εταιρείας αυξήθηκε κατά το συνολικό ποσό των €2.366,4 εκατ. και ανέρχεται πλέον σε €4.986.354.984 διαιρούμενο σε 831.059.164 μετοχές ονομαστικής αξίας €6,00. H Εταιρεία θα προχωρήσει στην υποβολή αιτήματος εισαγωγής των νέων μετοχών στο Χ.Α.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 807,02 μονάδες (-1,85%). Στις 17.00 είχε αντιδράσει στις 812,75 (-1,15%) και ολοκλήρωσε τις συναλλαγές στις 813,62 μονάδες, με ημερήσιες απώλειες 1,05%.

Ο τζίρος στα 57,3 εκατ., από τα οποία τα 4,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΟΤΕ), ενώ ΟΤΕ, ΕΤΕ και ΑΛΦΑ απασχόλησαν το 40% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΑΔΜΗΕ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΛΑΜΔΑ, ΟΠΑΠ και TITC.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΑΔΜΗΕ, Motor Oil, ΟΠΑΠ και ΟΤΕ και στο χαμηλό η Viohalco.

Καλύτερη της ενδοσυνεδριακής αλλά κακή η τελική εικόνα με 46 ανοδικές μετοχές, έναντι 73 πτωτικών, ενώ 13 τίτλοι τερμάτισαν τη συνεδρίαση με κέρδη μεγαλύτερα του 4%.

Διόρθωση στην αγορά παραγώγων

Συνεδρίαση αναμενόμενης διόρθωσης και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν μικρή μείωση στο συμβόλαιο του δείκτη και οριακή αύξηση στα Σ.Μ.Ε. επί μετοχών (44.099 συμβόλαια).

Στα 5.730 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 5.510 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.369, 1.339 για τον Ιανουάριο και 30 για τον Φεβρουάριο, τιμή κλεισίματος για τον πρώτο μήνα 1.938) κινήθηκε μεταξύ 1.923 και 1.954 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (12.000 ΓΕΚ, 7.529 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (3.499), Alpha Bank (13.662), Πειραιώς (5.867), ΔΕΗ (947), Εθνική (14.064), Ελλάκτωρα (425), ΑΔΜΗΕ (126), Cenergy (268), ΟΤΕ (255), ΓΕΚ (117), ΕΧΑΕ (758), Ελ. Πετρέλαια (149), MIG (2.202), Μυτιληναίο (267), Viohalco (126), Τέρνα Ενεργειακή (182).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 58.180, MIG 51.355, Alpha Bank 83.333, Πειραιώς 61.937, Εθνική 39.612, ΔΕΗ 12.473.

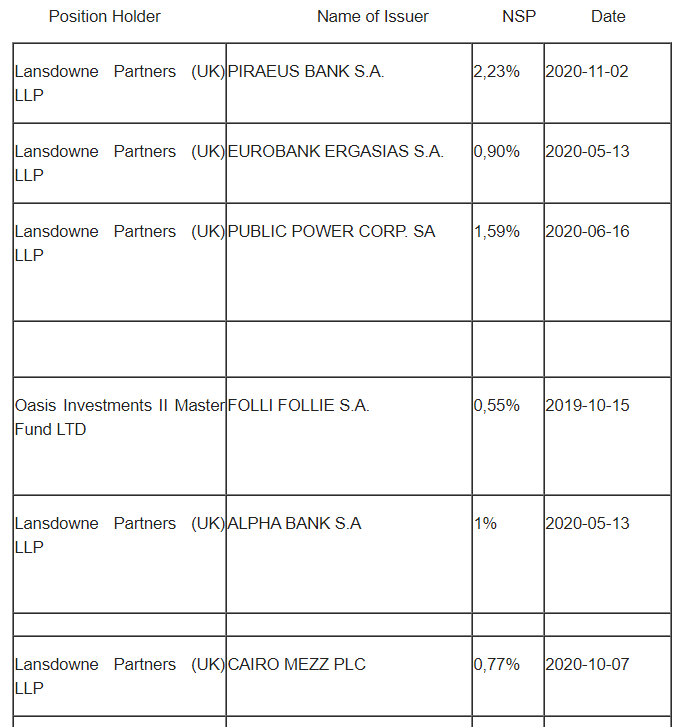

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 40.325.879 τεμ., (από 40.584.359 τεμ. στην αμέσως προηγούμενη συνεδρίαση), Πειραιώς 16.710.253 τεμ. (16.578.921), ΔΕΗ 4.956.567 τεμ. (5.017.567), Eurobank 55.493.312 τεμ. (55.494.438), ΟΠΑΠ 1.388.950 τεμ. (1.388.950), Εθνική 10.682.263 (10.682.263), Folli Follie Group 1.067.847 τεμ. (1.067.847).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.