Με απώλειες τα ευρωπαϊκά, χαμηλότερα τα Παράγωγα στο Χρηματιστήριο Αθηνών.

Σταθερή η ελεγχόμενη πίεση από Φρανκφούρτη μέχρι Μιλάνο, υπό το βάρος της κατάστασης στο υγεινομικό μέτωπο και την εικόνα των futures στη Νέα Υόρκη.

Στις 13.871 μονάδες νωρίτερα ο DAX, με κοντινότερη σημαντική στήριξη στις 13.848 μονάδες. Στήριξη που επουδενί πρέπει να χαθεί για τους long, προκειμένου να παραμείνει ενεργή η ανοδική τάση.

Στα 3.778 (-0,35%) τα futures του S&P500, με τις 3.701 μονάδες σημαντικότατη στήριξη για τον «δείκτη των δεικτών».

Στο ΧΑΑ, με discount, πριν λίγο, και οι δύο σειρές στα Συμβόλαια του Δείκτη, με 1,29% στον τρέχοντα (λήξη) μήνα και 1,26% στον προσεχή μήνα, με οριακή βελτίωση από τις 14:40 και μετά.

Στα 32 εκατ. η αξία των συναλλαγών, κοντά στον μέσο όρο των προηγούμενων 2-3 ημερών, μειωμένος αισθητά σε σχέση με αυτόν της τελευταίας εβδομάδας. Προσώρας ο μ.ο. στις διορθωτικές συνεδριάσεις είναι κατά 20 με 25 εκατ. μικρότερος του αντίστοιχου των ανοδικών. Με ό,τι αυτό μπορεί να σημαίνει από Δευτέρα, με ορίζοντα το 2ήμερο 21-22/1 και την ορκωμοσία του νέου προέδρου των ΗΠΑ.

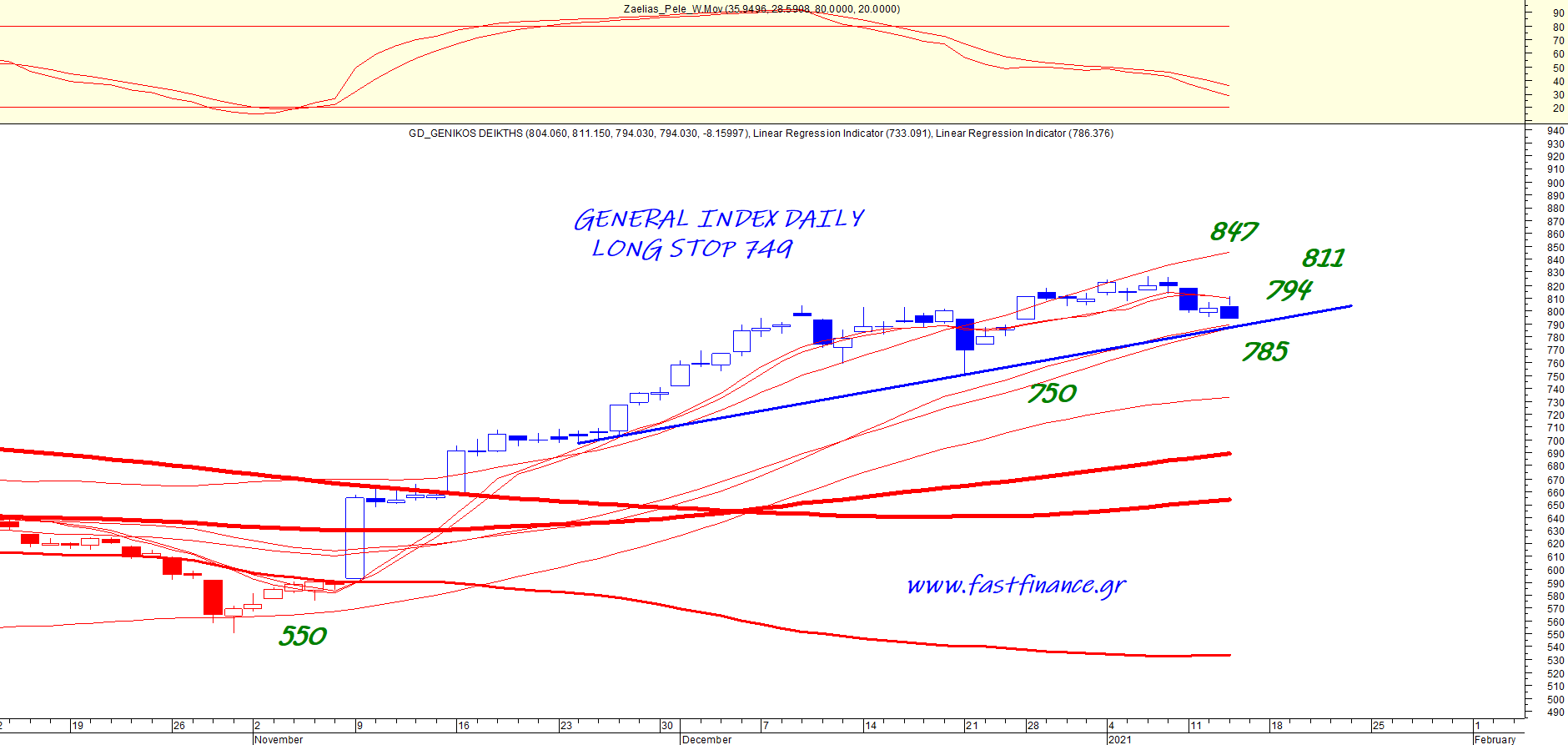

Στις 784,37 το χαμηλό ημέρας για τον ΓΔ μέχρι τώρα και ζητούμενο -για τους long- ένα «κλείσιμο» όχι χαμηλότερα των 787/9 μονάδων.

Ενδεικτικές οι κάτω τιμές, όπως φαίνονται στο διάγραμμα του ΓΔ.

Σε τραπεζικές και blue chips, η σταθερή πίεση από την πλευρά των πωλητών, με τον ΔΤΡ να διορθώνει 1,15% στις 470 και τον FTSE25 με 0,99% στις 1.874 μονάδες.

Η απώλεια των 480 για τον ΔΤΡ ενισχύει το ενδεχόμενο περαιτέρω ταλαιπωρίας, με καταληκτικές τις 450 μονάδες.

Αντίστοιχα, των 1.880 εντείνει την κλίση προς τις 1.850 μονάδες.

Σε Εθνική, Alpha Bank, ΟΤΕ, ΟΠΑΠ και ΔΕΗ η μεγαλύτερη συναλλακτική δραστηριότητα, με τη μετοχή της τελευταίας σηματωρό της στάσης και ξένων χαρτοφυλακίων.

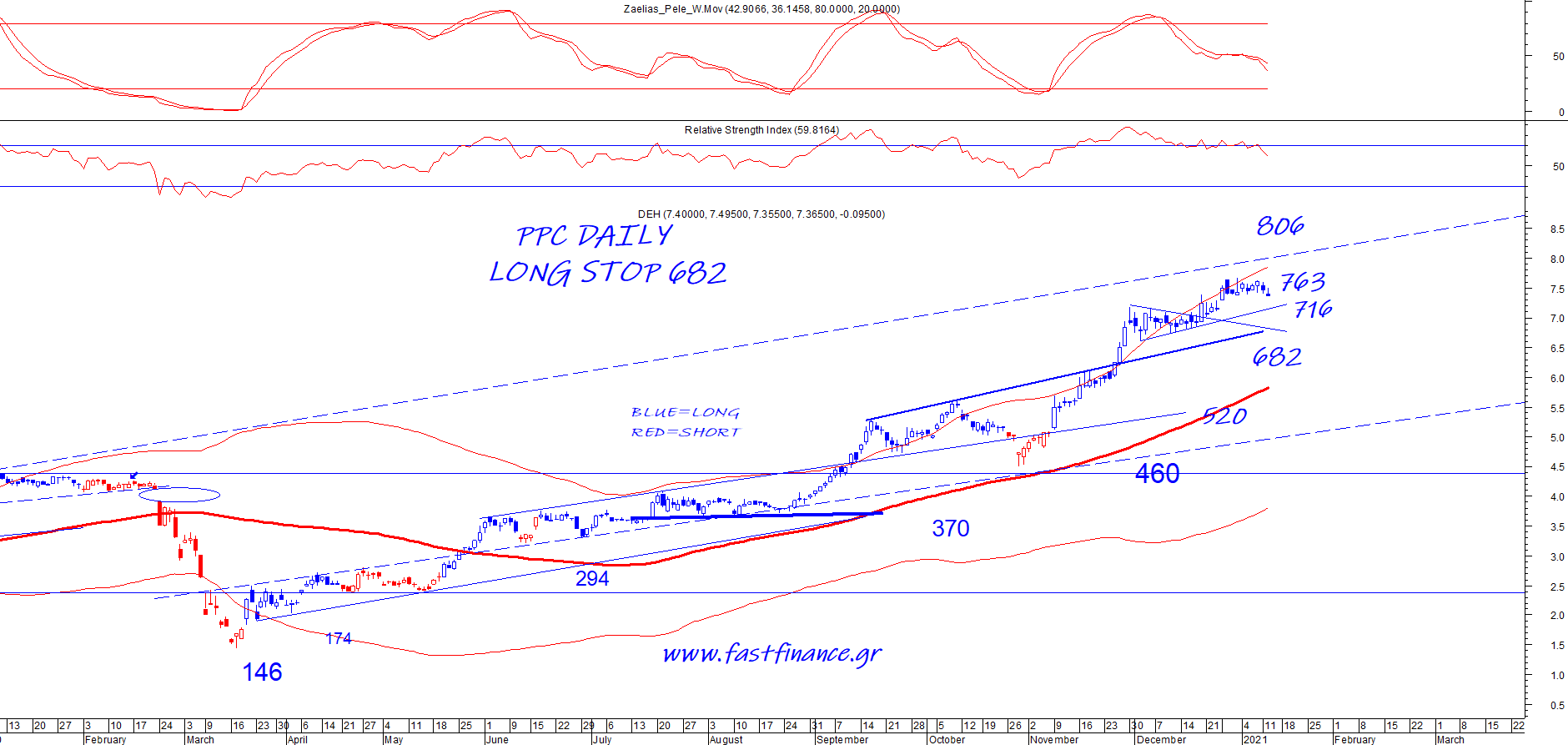

Στα 7,09 ευρώ, με απώλειες 2,29% η μετοχή της ΔΕΗ, μετρώντας απώλειες 6,70% σε διάστημα εβδομάδας.

Τεχνικά, η απώλεια των 7,16 μπορεί να οδηγήσει έως τα 6,82 ευρώ, όπου και ένα από τα stops για τους long.

Στις 24/91 η σχέση ανοδικών/πτωτικών καθώς η πωλητική διάθεση δεν περιορίζεται στα τραπεζικά χαρτιά, την πλειονότητα των blue chips, καθώς εκτείνεται σε ευρύτερο μέρος της μεσαίας-χαμηλότερης κεφαλαιοποίησης.

Η όλη διόρθωση, εντός τεχνικά επιτρεπόμενων ορίων, θεωρείται φυσιολογική μεν, πλην όμως η προσέγγιση ή απώλεια σημαντικών στηρίξεων χρήζει προσοχής. Δεδομένης της διάθεσης, κυρίως, των traders να εντείνουν το «κλείδωμα» μέρους υπεραξιών.