Καθαρά ανοδική, έδειχνε η τελευταία συνεδρίαση πριν τις αργίες του Πάσχα, με τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου να κινούνται μόνιμα με θετικό πρόσημο, όμως οι εν δυνάμει πωλητές, αλλά και αυτοί που επέλεξαν να μειώσουν θέσεις, εν όψει επερχόμενων αργιών (η Αγορά επιστρέφει σε συναλλαγές στις 5/5, με τις Διεθνείς Αγορές σε πλήρη λειτουργία), επεφύλαξαν αρνητικές εκπλήξεις στα τελευταία λεπτά της συνεδρίασης και στις τελικές δημοπρασίες, με αποτέλεσμα ο Γενικός Δείκτης να ολοκληρώσει τις συναλλαγές αμετάβλητος και στο χαμηλό ημέρας.

Από την άλλη, συνεχίστηκε το “stock picking” σε όλο το εύρος του ταμπλώ, στον απόηχο των αποτελεσμάτων που ανακοινώνουν και οι τελευταίες Εισηγμένες.

Μικτά πρόσημα και επιφυλακτικό κλίμα στις κύριες Ευρωπαϊκές Αγορές, με τους ενεργούς Επενδυτές να έχουν στραμμένη την προσοχή τους στην “άλλη πλευρά του Ατλαντικού”, προσπαθώντας να τιμολογήσουν τις τελευταίες ανακοινώσεις Fed και Μπάιντεν. Πιο συγκεκριμένα, οι Αξιωματούχοι της Fed αναβάθμισαν τις προβλέψεις τους για την Οικονομία χθες, ενώ έστειλαν σήμα ότι οι κίνδυνοι έχουν υποχωρήσει, αφήνοντας “παράθυρο” για, παροδικά, υψηλότερο πληθωρισμό. Η κεντρική τράπεζα διατήρησε αμετάβλητα τα επιτόκια στο 0% με 0,25% και τις αγορές ομολόγων στα $120 δισ. τον μήνα, ενώ ο Πρόεδρος των ΗΠΑ Τζο Μπάιντεν κάλεσε, στην ομιλία του ενώπιον του Κογκρέσου, να αυξηθούν οι φόροι στα έσοδα κεφαλαίων των Επιχειρήσεων και των πλουσιότερων Αμερικανών για να χρηματοδοτηθεί το σχέδιό του να γίνουν επενδύσεις και να προσφερθεί βοήθεια στις Οικογένειες, χωρίς να αυξηθεί το δημοσιονομικό έλλειμμα.

Επιστρέφοντας στο Χ.Α., η συνεδρίαση που ολοκληρώθηκε ήταν η τελευταία της εβδομάδας, του μήνα και του χρηματιστηριακού τετραμήνου. Ξεκινώντας από την εβδομάδα, αυτή αποδείχθηκε έκτη συνεχόμενη ανοδική, με εβδομαδιαία κέρδη 1,20% για τον Γενικό Δείκτη. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών, σημείωσε κέρδη 3,83%. Ο Απρίλιος ήταν ο τρίτος συνεχόμενος ανοδικός μήνας, με κέρδη 5,24% για τον ΓΔ και κέρδη 14,45% για τον ΔΤΡ. Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει κέρδη 12,53% και ο Τραπεζικός δείκτης κέρδη 18,44%.

Μετοχή του χρηματιστηριακού τετραμήνου η Μπήτρος, με κέρδη 97,8%, προηγείται με “βραχεία κεφαλή” της Foodlink (+93,67%).

Από εκεί και πέρα και στη σημερινή συνεδρίαση υπήρξαν Τραπεζικές μετοχές που απασχόλησαν, αρνητικά, τους Traders. Για δεύτερη συνεχόμενη συνεδρίαση συνεχίστηκαν οι πιέσεις στην μετοχή της Πειραιώς (-11,43%), δικαιώνοντας, δυστυχώς, την στήλη που είχε επισημάνει την διορθωτική κίνηση του Οίκου FTSE Russell, να συμπεριλάβει τις νέες μετοχές της Τράπεζας από 10 Μαΐου και όχι από 29 Απριλίου, εξέλιξη που έφερε σημαντικές ρευστοποιήσεις, αλλά και όσους επιμένουν με σημαντικό discount, στα Σ.Μ.Ε. επί μετοχών στην Αγορά Παραγώγων. Υπενθυμίζεται ότι σύμφωνα με το πρόγραμμα, οι νέες μετοχές της ΠΕΙΡ, από την πρόσφατη Α.Μ.Κ., θα εισέλθουν προς διαπραγμάτευση στις 7/5.

Στην περίπτωση, της Τρ. Αττικής (-29,90%), στο χθεσινό μετασυνεδριακό σχόλιο η στήλη, μεταξύ άλλων, ανέφερε, “μετά τα αποτελέσματα που θα ανακοινώσει το απόγευμα η Τρ. Αττικής, θα φανεί αν έχει νόημα το σημερινό +30%, στον απόηχο της τιτλοποίησης ‘Ωμέγα”. Αξίζει να σημειωθεί ότι σήμερα το πρωί ο τίτλος της ΑΤΤ ξεκίνησε κανονικά τις συναλλαγές και στις 10.35 είχε ήδη υποχωρήσει στα 0,244 ευρώ (-14,06), για να ακολουθήσει η καθυστερημένη ανακοίνωση του Χ.Α., σύμφωνα με την οποία, “κατόπιν αιτήματος της Επιτροπής Κεφαλαιαγοράς, ανεστάλη προσωρινά η διαπραγμάτευση των μετοχών της Τράπεζας”.

Ακολούθησε η ανακοίνωση της Attica Bank “ότι προτίθεται να προβεί στην ενεργοποίηση του άρθρου 27Α του Ν.4172/2013, με τις αναβαλλόμενες φορολογικές απαιτήσεις της Τράπεζας να μετατρέπονται σε οριστικές, εκκαθαρισμένες και άμεσα εισπράξιμες απαιτήσεις έναντι του Ελληνικού Δημοσίου”.

Κατόπιν της παραπάνω ανακοίνωσης και στις 15.44, η μετοχή της Τράπεζας επέστρεψε σε διαπραγμάτευση και με συνοπτικές διαδικασίες, “κόλλησε” στο ανώτατο όριο πτώσης (-29,90%) και με 1.714.222 ανεκτέλεστα, προς πώληση, τεμάχια.

Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, “η Κρατικοποίηση αποτελεί το πρώτο αναγκαίο βήμα του σχεδίου ριζικής εξυγίανσης του ισολογισμού της Attica Bank, καθώς η Τράπεζα έκλεισε τη χρήση 2020 με μεγάλες ζημιές και ενεργοποιούνται οι διατάξεις του Νόμου Χαρδούβελη για τον συμψηφισμό των οριστικών και εκκαθαρισμένων αναβαλλόμενων φορολογικών της απαιτήσεων”.

Μένοντας στον Τραπεζικό κλάδο, αξίζει να σημειωθεί ότι μόνιμα με θετικό πρόσημο, κινήθηκαν οι μετοχές των άλλων τριών συστημικών Τραπεζών, δίνοντας σημαντικές βοήθειες στους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου (Alpha Bank +1,93%, Εθνική +2,05%, Eurobank +1,55%, Πειραιώς -11,43%).

Μόνιμα με θετικό πρόσημο κινήθηκε και ο κλαδικός δείκτης των Τραπεζών, αναρριχόμενος μέχρι τις 618,45 μονάδες (+2,17%). Πριν τις τελικές δημοπρασίες είχε υποχωρήσει στις 616,06 (+1,77%) και ολοκλήρωσε τις συναλλαγές στις 614,67 μονάδες, με ημερήσια κέρδη 1,54%. Να σημειωθεί ότι το σημερινό κλείσιμο του ΔΤΡ υψηλότερα της ζώνης 602 – 608, αφήνει “παράθυρο ευκαιρίας” για αναρρίχηση προς τις 655 μονάδες.

Από την άλλη, η επιστροφή με κλεισίματα χαμηλότερα των 602 μονάδων και πολύ περισσότερο χαμηλότερα των 599 μονάδων (εκθετικός ΚΜΟ 100 εβδομάδων), δεν αποκλείεται να βάλει σε δοκιμασία τις επόμενες στηρίξεις στις 573, 550 (ημερήσιο “stop long”) και 545 μονάδες (εκθετικός ΚΜΟ 90 εβδομάδων).

Μένοντας στον κλάδο και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, “το… ξήλωμα του ΤΧΣ ξεκίνησε να προωθεί η Κυβέρνηση και ήδη βρίσκονται σε εξέλιξη οι διαπραγματεύσεις με τον μεγαλύτερο Δανειστή της Ελληνικής Οικονομίας, τον Ευρωπαϊκό Μηχανισμό Στήριξης (ESM). Η στόχευση της Ελληνικής Πλευράς είναι ευθυγραμμισμένη με τον στρατηγικό στόχο απεγκλωβισμού από τις ‘βαθιές’, μνημονιακού χαρακτήρα, δεσμεύσεις που ανέλαβε η Χώρα την προηγούμενη δεκαετία, οι οποίες (δεσμεύσεις) ειδικά στο Τραπεζικό Σύστημα λειτουργούν αποτρεπτικά, για τους Ξένους Επενδυτές”.

Σαφώς πιο επιφυλακτική η εικόνα στο ταμπλώ των μη Τραπεζικών blue chips, όπου με θετική μεταβολή ολοκλήρωσαν τις συναλλαγές οι TITC (+2,03%), ΜΠΕΛΑ (+0,26%), ΓΕΚΤΕΡΝΑ (+1,01%), ΕΕΕ (+0,03%), ΕΧΑΕ (+1,61%), ΟΠΑΠ (+0,47%), ΤΕΝΕΡΓ (+1,30%). Αμετάβλητη η μετοχή του ΦΡΛΚ.

Μετά από δύο συνεδριάσεις διόρθωσης, επέστρεψαν οι αγοραστές στον τίτλο της Jumbo (+0,26%), που σήμερα κινήθηκε χωρίς να έλθει σε επαφή με το αρνητικό πρόσημο, όμως υποχώρησε σημαντικά από το υψηλό ημέρας των 16,10 ευρώ (+3,80%) Θετική ένδειξη όσο ο τίτλος δίνει κλεισίματα υψηλότερα των 15,25 ευρώ (ημερήσιο “stop long”), όμως για να διεκδικήσει κάτι σημαντικά καλύτερο, θα ήθελε κλείσιμο υψηλότερα των 15,84 ευρώ. Επόμενη αντίσταση στη ζώνη 16,30 – 16,49 ευρώ. Ανέλπιστο κλείσιμο χαμηλότερα των 15,25 ευρώ, μπορεί να βάλει σε δοκιμασία την επόμενη στήριξη στα 14,71 ευρώ.

Παρά την χθεσινή αποκοπή επιστροφής κεφαλαίου, ύψους 0,40 ευρώ ανά μετοχή, ο τίτλος της TITC (+2,03%) δίπλωσε τις ανοδικές συνεδριάσεις, ολοκληρώνοντας τις συναλλαγές σε υψηλά 14 μηνών. Επιβεβαιωμένο κλείσιμο υψηλότερα των 17,00 ευρώ, αφήνει περιθώρια κίνησης προς τα 18,00 – 18,30 ευρώ. Η όποια διόρθωση δεν πρέπει να επεκταθεί χαμηλότερα των 16,14 ευρώ (ημερήσιο “stop long”), για να μην μπει σε δοκιμασία η επόμενη στήριξη στα 15,30 ευρώ.

Από τις χαμηλότερες κεφαλαιοποιήσεις, τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για την Yalco (+19,32% και πονταρίσματα σε σενάρια “μεταμόρφωσης”), τρεις οι συνεχόμενες ανοδικές για τον Κέκροπα (+10,37%), ξαφνικά συναλλαγές στους Κυλ. Σαραντόπουλου (+9,09%), το “bid” χαμηλότερα από το προηγούμενο κλείσιμο σε ΞΥΛΚ (+1,80%), Mediterra (+6,25%), Mevaco (+3,06%), Κτήμα Λαζαρίδη (+3,52%), Ιντερτέκ (+4,17%) και Λανακάμ (+4,05%), ενώ τρεις συνεχόμενες πτωτικές συνεδριάσεις συμπλήρωσε η Ιντρακόμ (-5,36%, καθώς προβλημάτισαν τα αποτελέσματα που ανακοίνωση, τουλάχιστον στην τελική γραμμή).

Σε υψηλά 154 μηνών η Byte (+5%), σε υψηλά 139 μηνών η Reds (+6,33%), επιστροφή αγοραστών σε Attica Group (+2,55%), Cenergy (+3,28%) και ΕΛΧΑ (+3,77%), παρουσία πωλητών σε CPI (-5,65%), Ιντρακάτ (-1,13%), Ελγέκα (-5,05%) και Τεχν. Ολυμπιακή (-2,52%), κινήσεις κατοχύρωσης κερδών σε Άβακα (-2,68%), Αλουμύλ (-2,51%) και Profile (-1,93%, δεν ενθουσίασαν τα αποτελέσματα), δίπλωσε τις ανοδικές συνεδριάσεις η Δομική Κρήτης (+10,21%, με πολύ αυξημένο όγκο συναλλαγών), ενώ σε νέα ιστορικά υψηλά έκλεισαν Quest (+1,68%) και Performance (+6,85%).

Τα τεχνικά σήματα

Εννοείται ότι η σημερινή συνεδρίαση δεν άλλαξε τα τεχνικά δεδομένα των βασικών δεικτών.

Έτσι, για τον Γενικό Δείκτη θεωρείται θετική ένδειξη η παραμονή υψηλότερα των 908 μονάδων, καθώς αφήνει περιθώρια αναρρίχησης προς στις 931 (gap), 949 – 950 και 1013 μονάδες (σχετικά αισιόδοξο σενάριο, με τα τρέχοντα δεδομένα). Αντίθετα, νέο κλείσιμο χαμηλότερα των 908, δεν αποκλείεται να βάλει σε δοκιμασία τις επόμενες στηρίξεις στις 900, 881 (απλός ΚΜΟ 20 ημερών), 869 (ημερήσιο “stop long”), 867 (εκθετικός ΚΜΟ 30 ημερών) και 846 – 836 μονάδες.

Πρώτο μέλημα για τον δείκτη της υψηλής κεφαλαιοποίησης, παραμένει η ανοδική διαφυγή υψηλότερα των 2200 – 2240 μονάδων (gap), προκείμενου οι αγοραστές να βάλουν σαν επόμενο στόχο τις 2366 – 2371 μονάδες.

Όμως αν χαθεί η πρώτη στήριξη στις 2185, δεν μπορεί να αποκλειστεί πισωγύρισμα προς τις 2101 (ημερήσιο “stop long”), 2092 (εκθετικός ΚΜΟ 20 ημερών) και 2046 μονάδες.

Οι εκτιμήσεις των αναλυτών

“Οι θετικοί καταλύτες, πάλι δια χειρός των Τραπεζικών αναβαθμίσεων από την S&P, συντηρούν το θετικό momentum στο Χ.Α., επιβεβαιώνοντας τη στήριξη των 900 μονάδων του ΓΔ. Επανέρχεται έτσι η στοχοθέτηση των 950 μονάδων. Αν και Federal επιβεβαίωσε τη βούλησή της για συνέχιση της υπερχαλαρής νομισματικής πολιτικής, δεν αποτράπηκε η μικρή διόρθωση καθώς οι Επενδυτές ‘πούλησαν στο γεγονός”, αναφέρει η Κύκλος ΑΧΕΠΕΥ.

“Η βραχυπρόθεσμη τάση παραμένει ανοδική, με τον ΚΜΟ 30 ημερών στις 875 μονάδες. Σημεία στήριξης οι 900 και 875 μονάδες, ενώ σημεία αντίστασης οι 920 και 930 μονάδες. Καλή η εικόνα των αποτελεσμάτων της ΓΕΚΤΕΡΝΑ, λόγω της παραγωγής ελεύθερων ταμειακών ροών και της μείωσης του καθαρού δανεισμού. Ο ενοποιημένος κύκλος εργασιών διαμορφώθηκε στα €971,3 εκατ. (-16% σε ετήσια βάση), τα λειτουργικά κέρδη στα €306 εκατ. (+7,4% σε ετήσια βάση) και τα καθαρά κέρδη στα €12,5 εκατ. (-46,9%). Οι ελεύθερες ταμειακές ροές ανήλθαν σε €103,2 εκατ., από εκροές €37,8 εκατ. το 2019, λόγω της αύξησης των λειτουργικών ταμειακών ροών στα €225 εκατ. (+€75,8 εκατ.) και της μείωσης των επενδύσεων στα €121,8 εκατ. (-€65,1 εκατ.). Ο καθαρός δανεισμός μειώθηκε κατά €120 εκατ. και διαμορφώθηκε σχεδόν στα €1,32 δισ. το 2020. H Διοίκηση της ΤΕΝΕΡΓ επανέλαβε χθες στην τηλεδιάσκεψη, ότι στόχος της Εταιρείας είναι να αναπτύξει έργα ΑΠΕ 3GW στα επόμενα πέντε χρόνια. Όσο αφορά τα τρία Αιολικά Πάρκα στο Τέξας, το πιθανότερο σενάριο που θα επιλεγεί είναι η λύση της αποεπένδυσης, αφού βρίσκονται αντιμέτωπα με αξιώσεις, συνολικού ύψους $180 εκατ. Η Διοίκηση εκτιμά ότι η λύση της αποεπένδυσης θα προκαλέσει λογιστική ζημία για τα τρία Πάρκα, της τάξης των €95 εκατ. ταυτόχρονα, όμως, όσο θα προχωρά η αποεπένδυση θα διαγραφούν δάνεια €450 εκατ. Αυτό σημαίνει, ότι σε επίπεδο EBITDA θα υπάρξει μείωση €50 εκατ. - €60 εκατ., ωστόσο, σε επίπεδο καθαρής κερδοφορίας, το αποτέλεσμα αναμένεται θετικό και θα διαμορφωθεί σε €7 εκατ. - €8 εκατ. ετησίως για τα επόμενα χρόνια. Υπενθυμίζεται ότι τα λειτουργικά κέρδη ανήλθαν σε €194,7 εκατ. το 2020”, επισημαίνει η Merit Sec.

“Tα αποτελέσματα της ΓEKΤΕΡΝΑ ήταν ελαφρώς μειωμένα στην τελική γραμμή (μετά από μειοψηφίες) στα 12,5 εκατ. ευρώ, από 23,5 εκατ. ευρώ το 2019, με τα έσοδα των Κατασκευών και Παραχωρήσεων να αντισταθμίζονται μερικώς, από τον τομέα του Ηλεκτρισμού από ΑΠΕ. Αξίζει ωστόσο, να αναφέρουμε ότι καταγράφηκε σημαντική βελτίωση στα περιθώρια ΕΒΙΤ του Κατασκευαστικού Τομέα, ο οποίος με 31/12/2020 έχει ανεκτέλεστο (από υπογεγραμμένες και προς υπογραφή συμβάσεις) στα 2,2 δισ. ευρώ. Παραμένουμε θετικοί για το Χ.Α., με προσοχή στις βραχυπρόθεσμες διακυμάνσεις”, τονίζει η Leon Depolas Sec.

Με “όχημα που το στροφόμετρό του βρίσκεται στο κόκκινο” μοιάζει ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, όπως δείχνει η διαγραμματική ανάλυση και επισημαίνει ο Πέτρος Στεριώτης.

Οι ισορροπίες παραμένουν λεπτές και η απουσία διορθωτικών κινήσεων (με εξαίρεση αυτή του Γενάρη), δε θα πρέπει να εφησυχάζει τους Επενδυτές.

Οι εξαμηνιαίοι δείκτες momentum καταδεικνύουν επίπεδα ασύστολης αγοραστικής ευφορίας. Το ερώτημα του “ενός εκατομμυρίου” είναι “μέχρι πού θα αντέξει ο κινητήρας;”.

Προς το παρόν θα λέγαμε “να είναι καλά τα Ξένα Χρηματιστήρια” και οι διάφορες κερδοσκοπικές Αγορές (βλ. Εμπορεύματα), που με βάση τις αποτιμήσεις τους προεξοφλούν επιθετικά, ότι η Παγκόσμια Οικονομία θα βγει από το τέλμα του κορωνοϊού “σαν να μην πέρασε μια μέρα”.

“Η άποψή μας είναι σεβασμός στην εν εξελίξει ανοδική τάση του Γενικού Δείκτη και ακόμη στενότερη παρακολούθηση της ‘μάχης’ εμβολίων - πανδημίας και των παραμέτρων που θέτει η νομισματική πολιτική των Χωρών του G-7”, τονίζει ο κ. Στεριώτης (πιστοποιημένος Χρηματοοικονομικός Αναλυτής).

“Τα αποτελέσματα των Εταιρειών του FTSE Large Cap ήταν αδύναμα, όπως αναμενόταν”, επισημαίνει ο Πέτρος Τσούρτης.

"Ο ενοποιημένος κύκλος εργασιών (εκτός Τραπεζών) υποχώρησε κατά 21%, σε ετήσια βάση.

Τα EBITDA (εκτός Τραπεζών) μειώθηκαν κατά 14%, σε ετήσια βάση. Τα καθαρά κέρδη (εκτός Τραπεζών) υποχώρησαν κατά 8%, σε ετήσια βάση. Λαμβάνοντας υπόψη και τις Τράπεζες, οι ζημίες ανήλθαν σε €1,4 δισ., λόγω της ζημίας που κατέγραψε η Eurobank από την τιτλοποίηση ΜΕΑ (Project “Cairo”).

Οι ελεύθερες ταμειακές ροές μειώθηκαν κατά 15% σε ετήσια βάση, λόγω ταμειακών εκροών των Motor Oil, Lamda Development, Αεροπορίας Αιγαίου και Ελλάκτωρα. Εάν τις εξαιρέσουμε, οι ελεύθερες ταμειακές ροές αυξήθηκαν κατά 35% σε ετήσια βάση, πρωτοφανής επίδοση στα τελευταία χρόνια. Ο καθαρός δανεισμός αυξήθηκε κατά €482 εκατ. σε ετήσια βάση, στα €14,6 δισ. Καθαρό ταμείο εμφάνισαν μόνο οι ΕΥΔΑΠ, Jumbo, ΑΔΜΗΕ Συμμετοχών και η ΕΧΑΕ.

Αδύναμα αποτελέσματα εμφάνισαν οι Motor Oil, Eλλάκτωρ, Αεροπορία Αιγαίου και Lamda Development. Ωστόσο, το μακροοικονομικό περιβάλλον έχει αλλάξει προς το καλύτερο για τις περισσότερες Εταιρείες. Συνεχίζουμε να εστιάζουμε σε Εταιρείες που παράγουν ελεύθερες ταμειακές ροές και προσφέρουν υψηλές μερισματικές αποδόσεις.

“Οι καλύτερες επενδυτικές ιδέες μας για αγορά, στα τρέχοντα επίπεδα, είναι οι ΟΠΑΠ, ΕΥΔΑΠ και ΑΔΜΗΕ Συμμετοχών. Είμαστε ουδέτεροι, πλέον, για τις Jumbo και ΔΕΗ, γιατί βρίσκονται πολύ κοντά στις τιμές - στόχους μας. Παραμένουμε ουδέτεροι για τον Τραπεζικό κλάδο, καθώς το ράλι των μετοχών οφείλεται στην ένταξη της Eurobank στον MSCI Greece Standard και όχι στην βελτίωση των θεμελιωδών μεγεθών. Η ποιότητα των κεφαλαίων είναι χαμηλή και για τον λόγο αυτό, πιστεύουμε ότι όλες οι Τράπεζες, θα προχωρήσουν σε Αυξήσεις Μετοχικού Κεφαλαίου μεσοπρόθεσμα. Οι κύριες επιλογές μας από τον κλάδο είναι η Eurobank και η Εθνική Τράπεζα”, τονίζει ο κ. Τσούρτης (τμήμα έρευνας και ανάλυσης Merit Sec.).

Η εικόνα των διεθνών αγορών

Με θετικά πρόσημα, ολοκλήρωσαν σήμερα τις συναλλαγές οι μεγάλες Αγορές Ασίας και Ειρηνικού. Αργία στην Ιαπωνία. Μικτά τα πρόσημα στην Ευρώπη. Το Euronext ολοκλήρωσε την εξαγορά του Borsa Italiana από το London Stock Exchange, σε μια συμφωνία αξίας 4,4 δισ. ευρώ ($5,34 δισ.).

Οριακά ψηλότερα οι δείκτες στην Wall Street. Αξιοσημείωτα κέρδη για το Πετρέλαιο, οριακά χαμηλότερα το Ευρώ. Πιέσεις σε Χρυσό και Ασήμι, προς τα $53800 υποχωρεί το Bitcoin, προς τα $2800 ανηφορίζει το Ethereum.

Στο 6% διαμορφώθηκε η ανεργία στη Γερμανία τον Απρίλιο, σύμφωνα με τα στοιχεία που δημοσιεύθηκαν. Ήταν 0,2% χαμηλότερα από τον προηγούμενο μήνα.

Ανοδικά κινήθηκε η καταναλωτική εμπιστοσύνη στην Ευρωζώνη τον Απρίλιο. Σύμφωνα με την Ευρωπαϊκή Επιτροπή έφτασε στις -8,1 μονάδες, από -10,8 τον Μάρτιο. Ο δείκτης οικονομικού κλίματος κέρδισε 9,4 μονάδες σε μηνιαία βάση, φτάνοντας στις 110,3 μονάδες, ξεπερνώντας τις προσδοκίες των Αναλυτών.

Οι Ευρωβουλευτές χαιρέτισαν σήμερα την πρόταση των ΗΠΑ, για τη θέσπιση ενός Παγκόσμιου ελάχιστου φορολογικού συντελεστή 21%, στα κέρδη των Εταιρειών.

“Η Ευρωζώνη κινδυνεύει με ‘τσουνάμι’ χρεοκοπιών, καθώς θα λήγουν τα προγράμματα στήριξης των Επιχειρήσεων λόγω Covid”, προειδοποίησε το Ευρωπαϊκό Συμβούλιο Συστημικού Ρίσκου (European Systemic Risk Board-ESRB), του οποίου προεδρεύει η πρόεδρος της ΕΚΤ Christine Lagarde. Σύμφωνα με το ESRB, “οι Εταιρείες του Μπλοκ έχουν αιτηθεί επιχορηγήσεις, αναβολή φόρου και δάνεια ύψους $1,5 τρισ., κατά τη διάρκεια της πανδημίας”.

Το Αμερικανικό ΑΕΠ έκανε άλμα 6,4% τους πρώτους τρεις μήνες της χρονιάς, σε σύγκριση με το αντίστοιχο περσινό διάστημα. Οι Οικονομολόγοι ανέμεναν άνοδο κατά 6,5%.

Κατά 13.000 λιγότερες ήταν οι αιτήσεις για επιδόματα ανεργίας την εβδομάδα που ολοκληρώθηκε στις 23 Απριλίου στις Ηνωμένες Πολιτείες. Συνολικά υποβλήθηκαν 553.000 νέες αιτήσεις.

Οι κινήσεις των μετοχών

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, “η Ελλάδα σχεδιάζει, τουλάχιστον, δύο ακόμα εκδόσεις ομολόγων για την άντληση 4 δισ. ευρώ, ανεβάζοντας τον συνολικό ετήσιο δανεισμό σε επίπεδα που αγγίζουν τις υψηλότερες προβλέψεις”, ανέφεραν δύο Κυβερνητικοί Αξιωματούχοι στο Reuters.

Αξιολόγηση “ΒΒ”, έδωσε ο Οίκος Fitch, στην έκδοση των 500 εκατ. ευρώ, που πραγματοποίησε πρόσφατα η Μυτιληναίος.

“Η έγκαιρη υποβολή ενός καλά δομημένου Εθνικού σχεδίου ανάκαμψης, υποστηρίζει τη βελτίωση στη θεσμική ισχύ της Ελλάδας, αλλά η αποτελεσματική εφαρμογή είναι το κλειδί για την άνοδο της μεσοπρόθεσμης ανάπτυξης”, επισημαίνει η Moody’s.

Τις προοπτικές της Ελληνικής Οικονομίας αναλύει η Fitch, περιμένοντας ισχυρή ανάκαμψη τα επόμενα δυο χρόνια. Συγκεκριμένα εκτιμά πως φέτος η οικονομία θα τρέξει με 3% και το 2022 με 7,6% του ΑΕΠ.

Υψηλότερη τιμή - στόχο, τα 19,6 ευρώ, έναντι 17,6 ευρώ δίνει για την μετοχή της TITC η Eurobank Equities, διατηρώντας τη σύσταση “buy”. Όπως εξηγεί, “η εικόνα σε τρεις από τις τέσσερις γεωγραφικές Περιοχές που δραστηριοποιείται είναι θετική, ενώ τα έως τώρα στοιχεία από την πορεία του 2021, συνηγορούν υπέρ μιας καλύτερης χρονιάς”.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 919,05 μονάδες (+0,95%). Στις 17.00 είχε υποχωρήσει στις 912,59 (+0,24%) και ολοκλήρωσε τις συναλλαγές στο χαμηλό ημέρας και στις 910,37 μονάδες, αμετάβλητος.

Ο τζίρος στα 75 εκατ., από τα οποία τα 3,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΑΛΦΑ, ΕΤΕ, ΔΕΗ), ενώ ΑΛΦΑ, ΟΤΕ, ΕΤΕ, ΟΠΑΠ και ΕΥΡΩΒ απασχόλησαν το 59% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΕΧΑΕ και ΜΠΕΛΑ. Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ και TITC και στο χαμηλό οι Viohalco, Lamda Development, Motor Oil, ΑΔΜΗΕ, Αεροπορία Αιγαίου, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ, Μυτιληναίος, ΟΤΕ και Σαράντης.

Χειρότερη της ενδοσυνεδριακής η τελική εικόνα με 68 ανοδικές μετοχές, έναντι 50 πτωτικών, ενώ 14 τίτλοι τερμάτισαν τη συνεδρίαση με κέρδη μεγαλύτερα του 4%.

Οριακή άνοδος στην αγορά παραγώγων

Με οριακή άνοδο, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας και του μήνα στην Αγορά Παραγώγων, με τις συναλλαγές να παραμένουν χαμηλά στο συμβόλαιο του δείκτη και να σημειώνουν ευδιάκριτη υποχώρηση στα Σ.Μ.Ε. επί μετοχών (27.565 συμβόλαια).

Στα 7.904 συμβόλαια του δείκτη οι ανοιχτές θέσεις (από 7.843 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Μάιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 762, 714 για τον Μάιο και 48 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 2.218) κινήθηκε μεταξύ 2.217 και 2.238 μονάδων.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (3.108), Alpha Bank (14.922), ΔΕΗ (334), Εθνική (4.961), ΓΕΚ (140), Cenergy (234), ΟΤΕ (417), Ιντρακόμ (679), Motor Oil (102), Ελλάκτωρα (208), Τρ. Αττικής (336), Lamda Development (133), ΑΔΜΗΕ (187), Jumbo (323), ΕΧΑΕ (102), Μυτιληναίο (625), Viohalco (210).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Ιούνιος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 73.329, MIG 44.635, Alpha Bank 131.148, Πειραιώς 202.567, ΔΕΗ 20.116, Εθνική 45.675, ΓΕΚ 11.594.

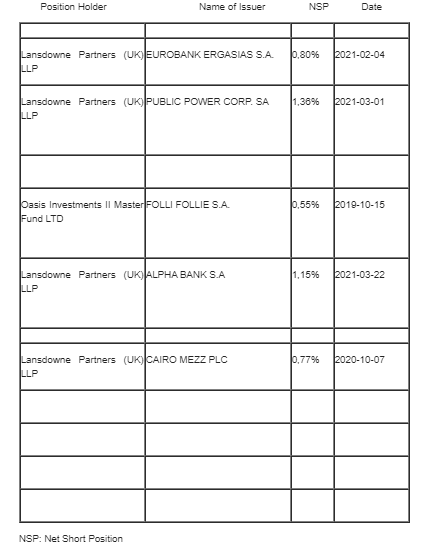

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 42.296.601 τεμ., (από 42.332.316 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.687.642 τεμ. (1.702.932), Eurobank 36.854.772 τεμ. (36.854.772), ΟΠΑΠ 1.472.272 τεμ. (1.472.272), Εθνική 10.627.067 τεμ. (10.643.067), Πειραιώς 1.589.742 τεμ. (1.589.742).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.