Μία πρώτη αποτίμηση στα καμένα, που (είθε να) αφήνει πίσω της η καταστροφή, θα γίνει (και) στο Χρηματιστήριο Αθηνών. Αυτή είναι η εκτίμηση- εύλογη θεωρώ- όσων παραγόντων της αγοράς επικοινωνήσαμε από το «κλείσιμο» της συνεδρίασης της Παρασκευής, μέχρι και τις πρώτες πρωϊνές ώρες σήμερα.

Πέραν του πολιτικού χαρακτήρα (η Μαρίνα Μάνη, επιχειρεί μία κατ' αρχήν προσέγγιση) προφανώς υπάρχει και η οικονομική, η επενδυτική παράμετρος, η χρηματιστηριακή, που σε μεγαλύτερο ή μικρότερο βαθμό θα αρχίσει να αποτυπώνεται. Από αύριο Δευτέρα, κιόλας. Με τον ΓΔ, να διορθώνει την Παρασκευή- στις 893,47 (-1,09%)- να διαμορφώνεται με οριακά αρνητικό πρόσημο (0,44%) σε εβδομαδιαίο αλλά να διατηρείται θετικό (2,20%) σε μηνιαίο.

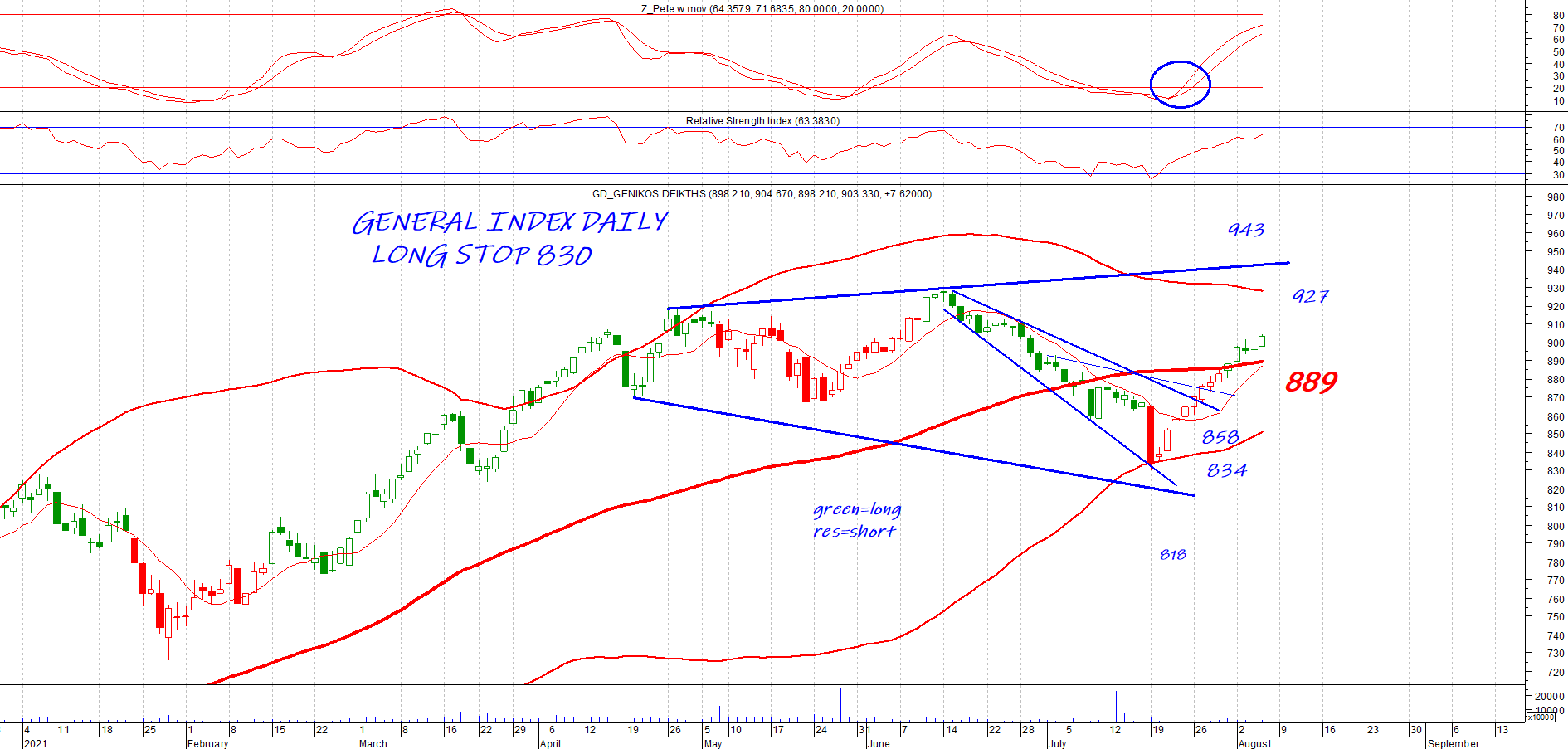

Τεχνικά, οι 889 μονάδες είναι η κοντινότερη στήριξη, που για τους long εάν επιβεβαιωθεί σαν σημείο αναφοράς, και ενεργοποιηθούν αγορές θα μπορούσε να είναι η εκκίνηση προς τις 905 με στόχο την υπέρβαση των 920 μονάδων. Κύριος στόχος των αγοραστών, το "τοπικό υψηλό" των 943 μονάδων (όπως φαίνεται στο διάγραμμα, του Ηλία Ζαχαράκη).

Θα φανεί, από αύριο-κιόλας- εάν οι πωλητές θα διατηρήσουν το μικρό πλεονέκτημα, που απέκτησαν (κυρίως) την Παρασκευή ή οι αγοραστές θα ανατρέψουν την κατάσταση. Μέτριες οι συναλλαγές, πλην όμως σε αυτά τα μεγέθη συντηρούνται εβδομάδες τώρα, σχεδόν αδιάλειπτα καθ' όλη την εξέλιξη του σχηματισμού, τύπου V, από τα μέσα Ιουνίου.

Κοινή εκτίμηση, πως «νέο χρήμα» δεν μπαίνει στην αγορά, με αποτέλεσμα να ανακυκλώνεται (περίπου ) το ίδιο από κλάδο σε κλάδο, από μετοχές σε μετοχές, τάση που αποτυπώνεται και στην ταχύτητα ροής των εντολών (αφορούν κυρίως σε ορίζοντα 1-3 συνεδριάσεων).

Κλάδος-κλειδί ο τραπεζικός, με τον δείκτη στις 549,60 μονάδες, διορθώνοντας 1,81% την Παρασκευή, μετρώντας απώλειες 1,16% σε εβδομαδιαίο αλλά οριακή απόδοση 0,91% σε μηνιαίο.

Με την ανακοίνωση των οικονομικών αποτελεσμάτων, Πειραιώς και Εθνικής, η αγορά έχει μία-σχετική- εικόνα για το δεύτερο τρίμηνο, εικόνα που θα πρέπει να βελτιωθεί ακόμη περισσότερα στο τρέχον και το τέταρτο. Στα 1,45 ευρώ η μετοχή της Πειραιώς, με απώλειες 3,65% την Παρασκευή, με την προσοχή στη συνεδρίαση της Πέμπτης οπότε εισέρχεται προς διαπραγμάτευση το Phoenix Vega Mezz (στην ΕΝ.Α plus). Να συνεκτιμηθεί, πως σύμφωνα με το χρονοδιάγραμμα, η Παρασκευή (6/8) ήταν η τελευταία ημέρα διαπραγμάτευσης με δικαίωμα συμμετοχής στη διανομή μετοχών που εκδίδει η PVMezz.

Από Δευτέρα, οι μετοχές της Πειραιώς Holdings θα είναι σε διαπραγμάτευση με τη νέα ονομαστική αξία 0,95 ανά μετοχή, χωρίς δικαίωμα συμμετοχής στην προαναφερθείσα διανομή. Προσοχή, η τιμή της μετοχής της Εταιρείας δεν θα προσαρμοσθεί. Σημειωτέον, πως η διοίκηση Μεγάλου υπέβαλε αίτηση υπαγωγής του Sunrise II στο πρόγραμμα "Ηρακλής ΙΙ".

Σε αυτό το πλαίσιο, την προσοχή της αγοράς, προσέλκυσε την Παρασκευή, η προσυμφωνημένη πράξη για 107,4 εκατ. CairoMezz στα 0,1162 συνολικής αξίας 12,49 εκατ. Συναλλαγή, που λόγω μεγέθους θα πρέπει να αφορά (;) τον βασικό μέτοχο της Eurobank (Fairfax). Στα 0,792 (-1%) η μετοχή της Eurobank την Παρασκευή.

Για τον ΔΤΡ η τάση παραμένει διορθωτική, αλλάζει με την υπέρβαση-κατ' αρχήν- των 580 μονάδων (τουλάχιστον).

Αντίστοιχα, για τον FTSE25, από τις 2.145,56 μονάδες, με απώλειες την Παρασκευή (-1,11%), σε εβδομάδα (0,65%), κρατά- ακόμη- θετικό πρόσημο (1,65%) σε μήνα. Στήριξη, όπως εμφανίζεται στο διάγραμμα, στις 2.130 μονάδες.

Με την υπεραπόδοση, δεικτοβαρών μετοχών, όπως λ.χ. κυρίως των Coca Cola/hbc (32,21), OTE (15,74) το premium των blue chips έναντι των τραπεζικών. Με θετικό πρόσημο, την Παρασκευή, μόλις για Motor Oil (13,54), ΟΛΠ (20,15) και χωρίς μεταβολή για ΟΤΕ (15,74), ΟΠΑΠ (12,10). Σε υψηλά 13ετίας, για τη μετοχή του Οργανισμού, με «βλέψεις» για υπέρβαση των 16 ευρώ, με τους αναλυτές να αποτιμούν τα αποτελέσματα και τις επόμενες ενέργειες της διοίκησης Τσαμάζ.

Ζητούμενη, για αύριο η στάση βραχυπρόθεσμων και επενδυτών σε μετοχές (κυρίως) της ΔΕΗ (9,16), (δευτερευόντως) του ΑΔΜΗΕ (2,55). Μεγάλη η συζήτηση, που "ανοίγει" και με αφορμή τα τελευταία γεγονότα, ευρύτερα για το «ενεργειακό» της χώρας, τα κόστη, την σύνθεση κ.λπ.

Αρκετά τα ενδιαφέροντα, για τις εισηγμένες από ευρύτερο μέρος της αγοράς, θεωρώντας ενδεικτική την περίπτωση της «Πετρόπουλος». Διπλασιασμός των καθαρών κερδών, στο 6μηνο και αντίδραση 12,46% στην εβδομάδα, με τη μετοχή έως τα νέα υψηλά των 7,34 ευρώ. Αλλά και των εταιρειών του κλάδου πληροφορικής, με τον κλαδικό δείκτη, να "μετρά" απόδοση 14,91% στο μήνα και 50,07% από την αρχή του έτους.

Με νέα υψηλά 52 εβδ. την Παρασκευή, για Space (9,82), Intralot (0,40), ενώ εισηγμένες όπως Entersoft (4,35), EpsiloNet (11,10) αποτιμώνται, εδώ και καιρό, πάνω από τα 100 εκατ. ευρώ. Σε αυτή την συγκυρία, η είσοδος και της RealCom. στην ΕΝ.Α, με πρεμιέρα στα 2,053 (101,27%) με συναλλαγές 104.000 μετοχών.

Ετερος κλάδος, που λόγω των εξελίξεων στην θυγατρική της Alpha Bank- Αστικά Ακίνητα- αποκτά "συγκρισιμότητα" είναι αυτός της "αξιοποίησης ακινήτων". Στα 10 ευρώ η μετοχή της εισηγμένης-στα 140 εκατ.- σε χρόνο d.t- η αποτίμηση, με ότι αυτό μπορεί να σημαίνει για Prodea ΑΕΕΑΠ (8 ευρώ), Premia (1,52), BriQ (1,98) αλλά και είτε έμμεσα είτε άμεσα εισηγμένες ή μη θυγατρικές (εισηγμένων) προς εισαγωγή. Ο ευρύτερος κλάδος αφορά από την ΚΛΜ μέχρι την Lamda Development (θυγατρική ΑΕΕΑΠ, των εμπορικών κέντρων), Viohalco (Noval ΑΕΕΑΠ).

Για τους long, τα νέα υψηλά στην Wall Street, αποτελούν ένα από τα χαρτιά στην προσπάθεια να αναστρέψουν την στάση των επενδυτών, την τάση της αγοράς. Ισχυρά τραπεζικά κέρδη, στοιχεία για την απασχόληση, νέο πακέτο στήριξης κ.λπ συνέβαλαν στην ενίσχυση του S&P500 στις 4.436,70 μονάδες. Με νέα κέρδη 1,13%, για ακόμη μία εβδομάδα και με τον "δείκτη των δεικτών" στο συν 18,12% από την αρχή του έτους.

Και με την απόδοση του 10ετούς στο 1,305% διαψεύδοντας όσους προεξοφλούσαν την... καταστροφή, λόγω επιτοκίων/ομολόγων και πληθωρισμού.