Επενδύστε μακροπρόθεσμα, δανειστείτε βραχυπρόθεσμα και μοχλεύστε προς τα πάνω όσο το δυνατόν περισσότερο. Αυτός είναι ο τρόπος για να κερδίσετε χρήματα στα χρηματοοικονομικά.

Έτσι έβγαζαν πάντα τα προς το ζην οι τράπεζες. Αλλά γνωρίζουμε επίσης πολύ καλά ότι αυτή η ιστορία μπορεί να καταλήξει σε πανικόβλητες κινήσεις προς την έξοδο και χρηματοπιστωτικές κρίσεις. Αυτό συνέβη στη μεγάλη χρηματοπιστωτική κρίση (GFC) του 2007-09. Από τότε, όπως εξηγεί η Τράπεζα Διεθνών Διακανονισμών (BIS) στην τελευταία ετήσια οικονομική έκθεσή της, το χρηματοπιστωτικό σύστημα έχει αλλάξει πολύ. Αλλά αυτό το κεντρικό χαρακτηριστικό δεν έχει αλλάξει.

Επιπλέον, σημειώνει ο Hyun Song Shin, οικονομικός σύμβουλος της BIS, «παρά τον κατακερματισμό της πραγματικής οικονομίας, το νομισματικό και το χρηματοπιστωτικό σύστημα είναι σήμερα πιο στενά συνδεδεμένα από ποτέ». Αν αυτό ακούγεται επικίνδυνο, έχετε απόλυτο δίκιο. Οι κεντρικές τράπεζες πρέπει να είναι προετοιμασμένες να έρθουν για διάσωση.

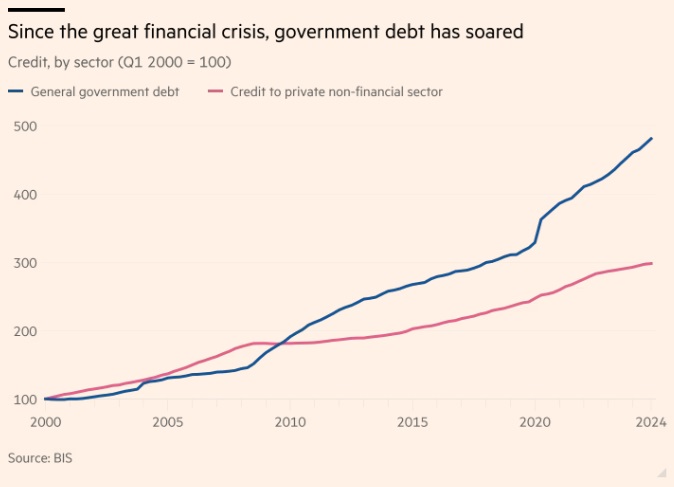

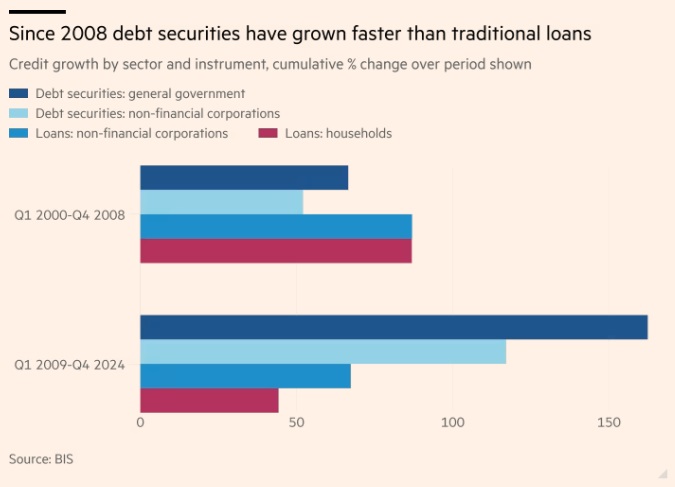

Η ιστορία που αφηγείται η BIS είναι ενδιαφέρουσα. Έτσι, τα επακόλουθα της GFC δεν έκαναν το σύστημα θεμελιωδώς διαφορετικό. Απλώς άλλαξε το ποιος εμπλέκεται. Στην πορεία προς την κρίση, η κυρίαρχη μορφή δανεισμού ήταν ο ιδιωτικός τομέας, ιδίως με τη μορφή ενυπόθηκων δανείων. Στη συνέχεια, ο δανεισμός προς τον ιδιωτικό τομέα εξομαλύνθηκε, ενώ οι πιστώσεις προς τις κυβερνήσεις αυξήθηκαν εκρηκτικά. Η πανδημία επιτάχυνε αυτή την τάση.

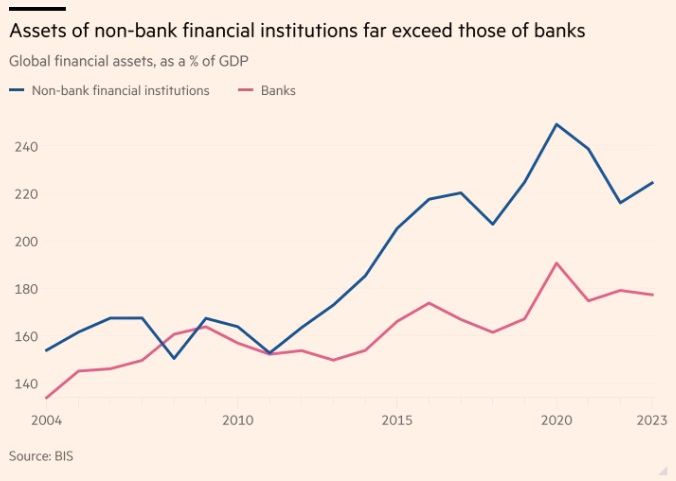

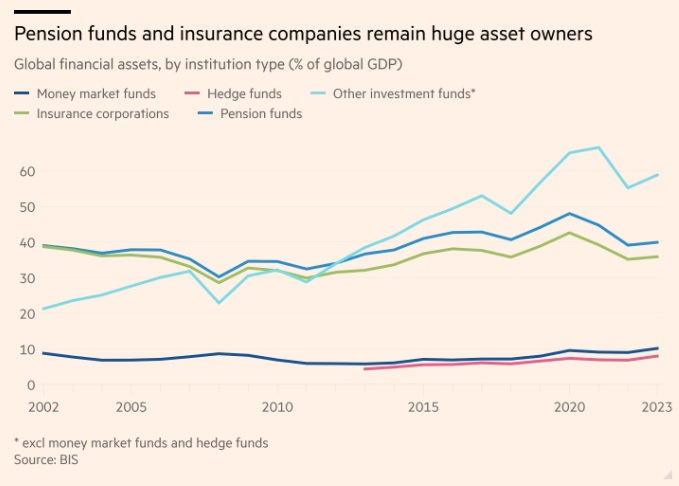

Αυτό δεν αποτέλεσε έκπληξη: αν οι άνθρωποι θέλουν να αποταμιεύουν και να δανείζουν, κάποιος άλλος πρέπει να δανείζεται και να ξοδεύει. Αυτό είναι στοιχειώδες μάκροοικονομικό μάθημα. Εκτός από την αλλαγή κατεύθυνσης, ήρθε και η αλλαγή των διαμεσολαβητών: στη θέση των μεγάλων τραπεζών ήρθαν οι παγκόσμιοι διαχειριστές χαρτοφυλακίου. (Βλ. διαγράμματα)

Ως αποτέλεσμα, αυξήθηκε σε τεράστιο βαθμό η διασυνοριακή διακράτηση ομολόγων. Αυτό που έχει σημασία εδώ είναι οι μεταβολές στις ακαθάριστες, όχι στις καθαρές, τοποθετήσεις. Οι τελευταίες έχουν σημασία για τη μακροπρόθεσμη βιωσιμότητα των μακροοικονομικών μοτίβων αποταμίευσης και δαπανών.

Οι πρώτες έχουν μεγαλύτερη σημασία για τη χρηματοπιστωτική σταθερότητα, επειδή οδηγούν (και οδηγούνται από) τις μεταβολές στη χρηματοοικονομική μόχλευση, ιδίως τη διασυνοριακή μόχλευση. Επιπλέον, όπως σημειώνει ο Shin, «οι μεγαλύτερες αυξήσεις στις τοποθετήσεις χαρτοφυλακίου έγιναν μεταξύ των προηγμένων οικονομιών, ιδίως μεταξύ των ΗΠΑ και της Ευρώπης». Οι αναδυόμενες οικονομίες εμπλέκονται σχετικά λιγότερο σε αυτόν τον δανεισμό.

Πώς λειτουργεί λοιπόν αυτό το νέο διασυνοριακό χρηματοπιστωτικό σύστημα; Έχει δύο θεμελιώδη χαρακτηριστικά: τους πρωταγωνιστικούς ρόλους των swaps ξένου νομίσματος και των μη τραπεζικών χρηματοπιστωτικών διαμεσολαβητών.

Το μεγαλύτερο μέρος αυτού του διασυνοριακού δανεισμού συνίσταται στην αγορά ομολόγων σε δολάρια, ιδίως αμερικανικών treasuries. Τα ξένα ιδρύματα που αγοράζουν αυτά τα ομόλογα, όπως συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες και hedge funds, καταλήγουν με ένα περιουσιακό στοιχείο σε δολάρια και μια υποχρέωση σε εγχώριο νόμισμα.

Η αντιστάθμιση του νομίσματος είναι απαραίτητη. Ο τραπεζικός τομέας διαδραματίζει καθοριστικό ρόλο, επιτρέποντας την αγορά swaps ξένου συναλλάγματος, που παρέχουν αυτές τις αντισταθμίσεις. Επιπλέον, ένα swap ξένου συναλλάγματος είναι μια «εξασφαλισμένη (collateralised) δανειοληπτική πράξη». Ωστόσο, αυτές δεν εμφανίζονται στους ισολογισμούς.

Σύμφωνα με τη BIS, τα εκκρεμή swaps ξένου συναλλάγματος (συμπεριλαμβανομένων των προθεσμιακών συμβολαίων και swaps νομισμάτων) έφθασαν τα 111 τρισ. δολάρια στο τέλος του 2024, με τα swaps ξένου συναλλάγματος και τα προθεσμιακά συμβόλαια να αντιπροσωπεύουν περίπου τα δύο τρίτα αυτού του ποσού.

Το ποσό είναι κατά πολύ περισσότερο από τις διασυνοριακές τραπεζικές απαιτήσεις (40 τρισ. δολάρια) και τα διεθνή ομόλογα (29 τρισ. δολάρια). Επιπλέον, το μεγαλύτερο και ταχύτερα αναπτυσσόμενο τμήμα της αγοράς αποτελείται από συμβάσεις με non-dealer ιδρύματα.

Τέλος, περίπου το 90% των swaps ξένου συναλλάγματος έχουν το δολάριο στη μία πλευρά της συναλλαγής και πάνω από τα τρία τέταρτα έχουν διάρκεια μικρότερη του ενός έτους.

Όπως σημειώνει η BIS, αυτό το εξαιρετικά αδιαφανές σύνολο διασυνοριακών ρυθμίσεων χρηματοδότησης επηρεάζει επίσης τη μετάδοση της νομισματικής πολιτικής. Μία από τις προτάσεις που διατυπώνει είναι ότι ο μεγαλύτερος ρόλος των μη τραπεζικών χρηματοπιστωτικών διαμεσολαβητών, ιδίως των hedge funds «μπορεί να συνέβαλε σε πιο συσχετισμένες (correlated) χρηματοπιστωτικές συνθήκες μεταξύ των χωρών».

Κάποια από αυτά είναι αρκετά ανεπαίσθητα. Δεδομένης της μεγάλης κλίμακας ξένης ιδιοκτησίας αμερικανικών ομολόγων, για παράδειγμα, οι συνθήκες στις επιμέρους αγορές των κατόχων μπορούν να μεταδοθούν στις ΗΠΑ. Και πάλι, οι μεταβολές των συναλλαγματικών ισοτιμιών που επηρεάζουν την αξία σε δολάρια των συμμετοχών σε χρέη αναδυόμενων αγορών μπορούν να προκαλέσουν προσαρμογές στις εγχώριες τιμές τους.

Ποιοι είναι οι κίνδυνοι σε αυτό το νέο σύστημα χρηματοδότησης; Όπως έχει σημειωθεί, οι τράπεζες δραστηριοποιούνται στην αγορά ανταλλαγών συναλλάγματος. Παρέχουν επίσης μεγάλο μέρος της χρηματοδότησης με repos για τα hedge funds που σπεκουλάρουν ενεργά στην αγορά ομολόγων.

Επιπλέον, σύμφωνα με την BIS, πάνω από το 70% της διμερούς χρηματοδότησης repos από τις τράπεζες είναι με μηδενικό «κούρεμα». Ως αποτέλεσμα, οι δανειστές έχουν πολύ μικρό έλεγχο της μόχλευσης των hedge funds που δραστηριοποιούνται σε αυτές τις αγορές. Προπαντός, οι μη αμερικανικές τράπεζες δραστηριοποιούνται στην παροχή χρηματοδότησης σε δολάρια σε επιχειρήσεις που δραστηριοποιούνται σε αυτές τις αγορές.

Τι υποδηλώνουν όλα αυτά; Λοιπόν, έχουμε πλέον στενά ενσωματωμένα χρηματοπιστωτικά συστήματα, ιδίως μεταξύ των χωρών υψηλού εισοδήματος, ακόμη και όταν οι χώρες απομακρύνονται, πολιτικά και όσον αφορά τις εμπορικές τους σχέσεις.

Επιπλέον, μεγάλο μέρος της χρηματοδότησης γίνεται σε δολάρια με σχετικά σύντομες λήξεις. Είναι εύκολο να φανταστούμε συνθήκες στις οποίες η χρηματοδότηση στερεύει, ίσως ως απάντηση σε μεγάλες μεταβολές στις αποδόσεις των ομολόγων ή σε κάποιο άλλο σοκ.

Όπως συνέβη στη GFC και στην πανδημία, η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα πρέπει να παρέμβει ως δανειστής έσχατης ανάγκης, τόσο άμεσα όσο και μέσω γραμμών swap προς άλλες κεντρικές τράπεζες, ιδίως αυτές της Ευρώπης.

Υποθέτουμε ότι η Fed θα ερχόταν πράγματι για διάσωση. Μπορεί όμως αυτό να θεωρηθεί δεδομένο, ιδίως μετά την αντικατάσταση του Τζέι Πάουελ το επόμενο έτος;

Το σύστημα που διαφωτίζει η BIS έχει μεγάλο μέρος της ευθραυστότητας των παραδοσιακών τραπεζών, αλλά ακόμη λιγότερη διαφάνεια. Έχουμε έναν τεράστιο αριθμό μη ρυθμιζόμενων επιχειρήσεων που λαμβάνουν θέσεις με υψηλή μόχλευση, χρηματοδοτούμενες σε βραχυπρόθεσμη βάση, για να επενδύσουν σε μακροπρόθεσμα περιουσιακά στοιχεία των οποίων οι αγοραίες αξίες μπορεί να διαφέρουν σημαντικά, ακόμη και αν οι κεφαλαιακές αξίες τους είναι τελικά ασφαλείς.

Αυτό το σύστημα απαιτεί έναν ενεργό δανειστή έσχατης καταφυγής και προθυμία για τη διατήρηση βαθιάς διεθνούς συνεργασίας σε μια κρίση.

Πρέπει να λειτουργήσει. Θα λειτουργήσει όμως;

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation