Σύνοψη

Η αποσύνδεση μεταξύ της επιβράδυνσης της απασχόλησης και της ισχυρής ανάπτυξης του ΑΕΠ στις ΗΠΑ (4,4% στο γ' τρίμηνο) ενδέχεται να είναι πιο ανησυχητική και μακροχρόνια από παλαιότερα επεισόδια. Με καταλύτες την τεχνητή νοημοσύνη, τις διαρθρωτικές αλλαγές μετά την πανδημία και την πολιτική αβεβαιότητα, η αναλογία κενής θέσης/ανεργίας έπεσε κάτω του 1,0, μετατοπίζοντας τη διαπραγματευτική δύναμη προς το κεφάλαιο. Η κατάσταση απειλεί να εντείνει την ανισότητα και να υπονομεύσει την κατανάλωση, θέτοντας σε δίλημμα τη Fed ανάμεσα στη μέγιστη απασχόληση και τη σταθερότητα τιμών. |

Μην γελιέστε. Τα καλύτερα του αναμενόμενου στοιχεία που ανακοινώθηκαν την περασμένη εβδομάδα για την απασχόληση στις ΗΠΑ πιθανότατα θα αποδειχθούν παραπλανητικά όταν αξιολογηθεί η απόκλιση στις ΗΠΑ μεταξύ της επιβράδυνσης της αγοράς εργασίας και της ισχυρής ανάπτυξης του ΑΕΠ της χώρας.

Αυτή η τάση είναι πιθανόν να αποδειχθεί πιο ανησυχητική από τα προηγούμενα επεισόδια της «αύξησης της ανεργίας». Με οδηγό ένα μίγμα επίπτωσης της τεχνητής νοημοσύνης, αλλαγών στη διαρθρωτική απασχόληση μετά την πανδημία, και ασυνήθιστης πολιτικής αβεβαιότητας, θα μπορούσε κάλλιστα να αποδειχθεί πιο μακροχρόνια και με μεγαλύτερες επιπτώσεις από τις προηγούμενες.

Τα πρωτοσέλιδα από την έκθεση της περασμένης εβδομάδας για την απασχόληση στις ΗΠΑ τον Ιανουάριο έμοιαζαν θετικά επιφανειακά, με 130.000 νέες θέσεις τον Ιανουάριο, σχεδόν διπλάσιες των προσδοκιών.

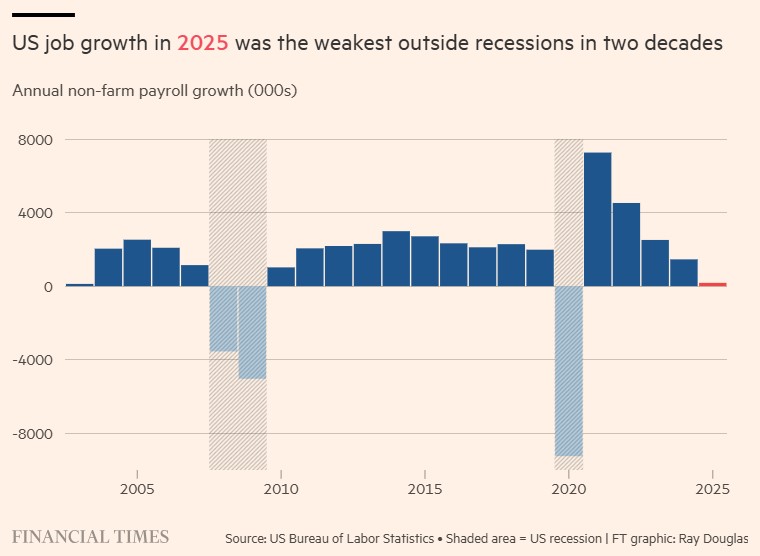

Αλλά τα στοιχεία για τον Δεκέμβριο και τον Νοέμβριο αναθεωρήθηκαν προς τα κάτω σε 48.000 και 41.000 αντίστοιχα. Το σημαντικότερο είναι πως οι ακόμα μεγαλύτερες αναθεωρήσεις για το 2025 συνολικά είχαν ως αποτέλεσμα την ισχνότερη χρονιά δημιουργίας θέσεων εργασίας πέραν των υφέσεων των τελευταίων δυο δεκαετιών.

Άλλα στοιχεία υποδηλώνουν πως πρέπει να δοθεί προσοχή στην υπερεκτίμηση της ανάπτυξης της απασχόλησης του Ιανουαρίου. Οι πρόσφατες ανακοινώσεις δείχνουν πως οι ανακοινώσεις για περικοπές θέσεων εργασίας έχουν αγγίξει τα υψηλότερα επίπεδα από το 2009, ενώ οι κενές θέσεις έκαναν «βουτιά» τον Δεκέμβριο στα χαμηλά από το 2020.

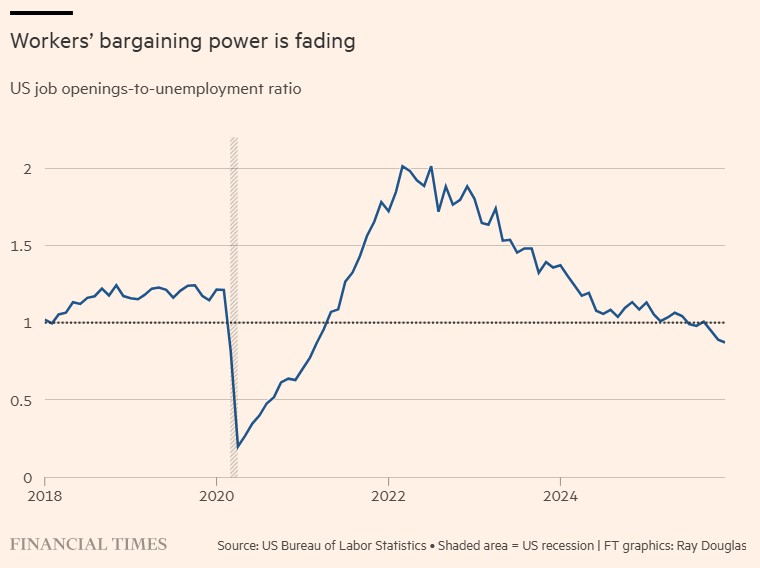

Με την αναλογία κενής θέσης/ανεργίας να βρίσκεται τώρα κάτω του 1,0, η διαπραγματευτική δύναμη στρέφεται και πάλι προς το κεφάλαιο και απομακρύνεται από τους εργαζόμενους.

Τι αλλάζει τώρα

| Βασικές αλλαγές |

| ► Αποσυνδέεται η απασχόληση από το ΑΕΠ παρά την ανάπτυξη 4,4% (γ' τρίμηνο) και 3,7% (δ' τρίμηνο) |

| ► Καταγράφεται η ισχνότερη χρονιά δημιουργίας θέσεων από το 2009 μετά τις αναθεωρήσεις για το 2025 |

| ► Πέφτει η αναλογία κενής θέσης/ανεργίας κάτω του 1,0, μετατοπίζοντας τη δύναμη προς το κεφάλαιο |

| ► Εκτοξεύονται οι ανακοινώσεις περικοπών θέσεων στα υψηλότερα επίπεδα από το 2009 |

| ► Προκαλείται από τρεις καταλύτες: AI front-running, διαρθρωτικές αλλαγές μετά την πανδημία, πολιτική αβεβαιότητα |

| ► Απειλεί να εντείνει την ανισότητα και να υπονομεύσει την κατανάλωση των νοικοκυριών χαμηλού εισοδήματος |

Η αποσύνδεση ΑΕΠ και απασχόλησης

Πρόκειται για σημαντική αντίθεση με μια γενικότερη οικονομία που βρίσκεται σε περίοδο ταχείας ανάπτυξης. Το ΑΕΠ επεκτάθηκε με ένα εντυπωσιακό 4,4% το γ' τρίμηνο και η Federal Reserve της Ατλάντα εκτιμά πως τα επίσημα στοιχεία αυτήν την εβδομάδα θα δείξουν ανάπτυξη 3,7% το δ' τρίμηνο. Αυτή η αποσύνδεση πιθανόν να τροφοδοτείται από τρεις καταλύτες:

Πρώτον, υπάρχουν ενδείξεις για «ΑΙ front-running» (δηλαδή προληπτικές προσαρμογές σε αναμονή της τεχνητής νοημοσύνης) καθώς οι εταιρείες προσαρμόζουν τις ροές εργασίας εν αναμονή ευρείας υιοθέτησης της ΑΙ. Δεύτερον, μετά τις «υπερ-προσλήψεις» το 2021-2022, οι εταιρείες δεν συσσωρεύουν πλέον εργατικά χέρια, αν και ορισμένη προσφορά έχει πληγεί από τους περιορισμούς στη μετανάστευση. Και τρίτον, η γενική αβεβαιότητα για τις οικονομικές πολιτικές και τις προοπτικές θα μπορούσαν κάλλιστα να λειτουργούν ως περιοριστικός παράγοντας για τις νέες προσλήψεις.

Διαφορές με το παρελθόν

Περιττό να πούμε πως δεν είναι η πρώτη φορά που η αμερικανική οικονομία έχει βιώσει μια αποσύνδεση της ανάπτυξης της απασχόλησης από την οικονομική ανάπτυξη. Το είδαμε στις αρχές της δεκαετίας του 1990 με την υιοθέτηση του αυτοματισμού γραφείων· στις αρχές της δεκαετίας του 2000 με το offshoring και την παγκοσμιοποίηση· και την μετά το 2008 εποχή (ανατιστοιχία δεξιοτήτων και γενική αβεβαιότητα).

Ωστόσο, κάθε ένα από αυτά τα ιστορικά επεισόδια συνέβη κατά τη διάρκεια μιας αρχικής ανάκαμψης από μια οικονομική κάμψη/ύφεση και όχι εν μέσω μιας παρατεταμένης περιόδου εύρωστης ανάπτυξης όπως αυτή που βιώνουμε σήμερα.

Υπάρχουν επίσης λόγοι να πιστεύουμε πως αυτή η περίοδος της αποσύνδεσης της απασχόλησης από την ανάπτυξη μπορεί να αποδειχθεί πιο επίμονη και να έχει μεγαλύτερη επίπτωση.

Ο ρόλος της τεχνητής νοημοσύνης

Αυτή τη φορά μπορεί κάλλιστα να διαρκέσει περισσότερο επειδή είμαστε μόλις στην αρχή της διαδικασίας υιοθέτησης της ΑΙ, με τη ρομποτική να βρίσκεται στη γωνία και την κβαντική υπολογιστική να ακολουθεί.

Επιπλέον, ο τωρινός τρόπος σκέψης πολλών εταιρειών στην αρχική τους εξέταση της ΑΙ δεν βοηθά. Είναι πολλά τα στελέχη που φαίνεται να σκέφτονται την ΑΙ περισσότερο σε όρους προοπτικής ελαχιστοποίησης του εργατικού κόστους (πως θα κάνουν το ίδιο με λιγότερους εργαζόμενους) αντί της προοπτικής μεγαλύτερης παραγωγικότητας (πως θα κάνουν περισσότερα με τους ίδιους ή επιπλέον εργαζόμενους). Το δεύτερο έρχεται με την αύξηση των ικανοτήτων των υφιστάμενων και νέων εργαζομένων.

Αυτή η αποσύνδεση της ανάπτυξης του ΑΕΠ και της απασχόλησης έρχεται επίσης σε μια περίοδο που η οικονομική προσιτότητα ήδη αποτελεί μεγάλη πολιτική και κοινωνική ανησυχία. Ένα διευρυνόμενο χάσμα μεταξύ της εύρωστης ανάπτυξης και της αδύναμης αγοράς εργασίας πιθανόν θα αύξανε την ανισότητα εισοδήματος και πλούτου σε μια οικονομία που ήδη χαρακτηρίζεται από ένα μεγάλο χάσμα στις τύχες των πιο πλούσιων και των λιγότερο εύπορων.

Αυτό θα υπονόμευε την κατανάλωση των νοικοκυριών χαμηλού εισοδήματος ως σημαντικού οδηγού της ανάπτυξης. Συμβαίνει επίσης σε μια περίοδο που η Federal Reserve των ΗΠΑ, που ήδη βρίσκεται υπό εξονυχιστικό πολιτικό έλεγχο, αντιμετωπίζει τώρα τις προοπτικές μιας μεγαλύτερης σύγκρουσης μεταξύ των δυο συστατικών της διπλής εντολής της –την μέγιστη απασχόληση και τη σταθερότητα τιμών.

Οι πιο επικίνδυνες λέξεις στην οικονομική και επενδυτική ανάλυση –«αυτή τη φορά είναι διαφορετικά» - θα μπορούσαν κάλλιστα να καταλήξουν να ισχύουν σε αυτή την περίπτωση. Αντί για σταδιακή επιβράδυνση, όπως συνέβη στο παρελθόν, θα πρέπει να περιμένουμε αυτή η φάση της αποσύνδεσης να επιταχυνθεί απουσία οποιασδήποτε ολιστικής άμβλυνσης από την πλευρά των εταιρειών και του δημόσιου τομέα.

Πράγματι, μέρος της πρόκλησης για το 2026 είναι η πολύ καλύτερη διαχείριση των οικονομικών, πολιτικών και κοινωνικών κινδύνων μιας οικονομίας που, χωρίς εταιρική προσαρμογή και προσαρμογή πολιτικής, μπορεί να μην χρειάζεται πλέον τόσους πολλούς εργαζόμενους για να αναπτυχθεί.

Watch Now

| Τι να παρακολουθήσετε |

| ► Παρακολουθήστε τα στοιχεία απασχόλησης των επόμενων μηνών για επιβεβαίωση της τάσης αποσύνδεσης από το ΑΕΠ |

| ► Προσέξτε τις αποφάσεις της Fed και πώς ισορροπεί μεταξύ μέγιστης απασχόλησης και σταθερότητας τιμών |

© The Financial Times Limited 2026. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation