Με τους φόβους ότι οδεύουμε προς στασιμοπληθωρισμό σε Ευρώπη και ΗΠΑ να αυξάνονται, όλο και περισσότεροι επενδυτές ρωτούν πώς θα πρέπει να τοποθετηθούν σε ένα τέτοιο περιβάλλον, καθώς και από την πλευρά των διαχειριστών κεφαλαίων και του «buy side» ελάχιστοι έχουν εμπειρία από ένα τέτοια περιβάλλον επενδύσεων.

O στασιμοπληθωρισμός είναι η κατάσταση της οικονομίας (χαρακτηριστική των δεκαετιών του 1970 και του 1980) κατά την οποία συνυπάρχουν υψηλός ρυθμός πληθωρισμού με χαμηλό ρυθμό οικονομικής μεγέθυνσης (στασιμότητα), η οποία συνοδεύεται από υψηλή ανεργία. Η κατάσταση αυτή θέτει σοβαρά διλήμματα πολιτικής, καθώς ορισμένες δράσεις που αποσκοπούν στη μείωση του πληθωρισμού μπορούν να επιδεινώσουν την οικονομική μεγέθυνση και αντιστρόφως.

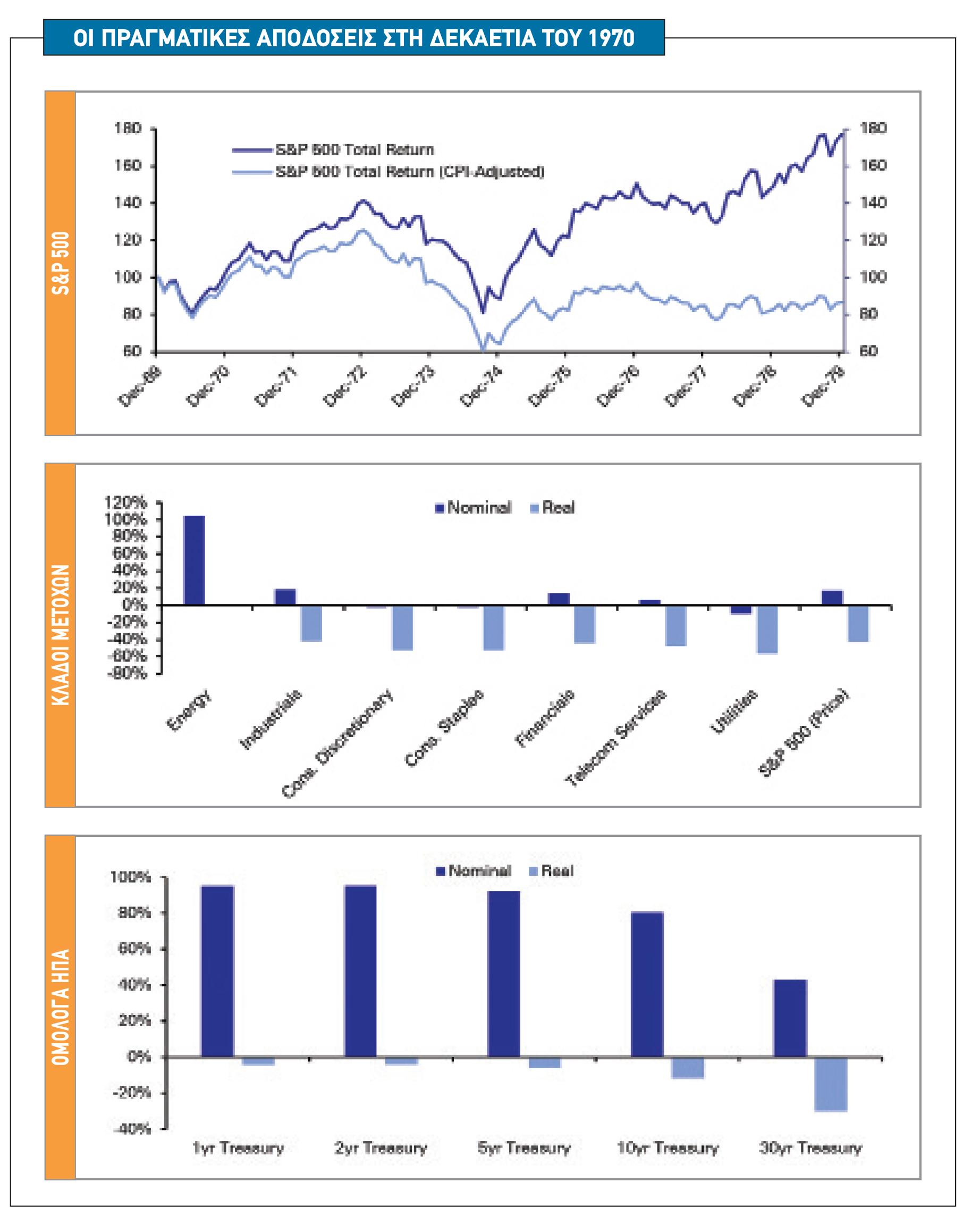

Τα βασικά συμπεράσματα από τη δεκαετία του 1970 δεν είναι ενθαρρυντικά για τις αποδόσεις στις αγορές των μετοχών και των ομολόγων. Σε πραγματικούς όρους, δηλαδή ονομαστικές επιδόσεις μείον τη μεταβολή του γενικού επιπέδου των τιμών, η δεκαετία του στασιμοπληθωρισμού ήταν μια εξαιρετικά αρνητική δεκαετία για τις μετοχές και τα ομόλογα σε πολλές χώρες.

Παρόμοια ήταν η κατάσταση στην εγχώρια αγορά μετοχών τη δεκαετία του 1980, με τον Γενικό Δείκτη να ξεκινά στις 100 μονάδες στο τέλος του 1980 και να ολοκληρώνει τη δεκαετία στις 459,43 μονάδες, με τη σωρευτική απόδοση αποπληθωρισμένη να ανέρχεται σε -15%.

Για την ώρα, ο υψηλός πληθωρισμός έχει διαρκέσει μόλις λίγο περισσότερο από ένα χρόνο μέχρι στιγμής, αλλά ήδη υπάρχουν ομοιότητες στις αποδόσεις των περιουσιακών στοιχείων και παρατηρούνται παρόμοια μοτίβα μεταξύ του τρόπου με τον οποίο τα διάφορα αυτά απέδωσαν τη δεκαετία του 1970 και πώς τα πάνε σήμερα:

- Οι μετοχές σημείωσαν γενικά απώλειες σε πραγματικούς όρους τη δεκαετία του 1970.

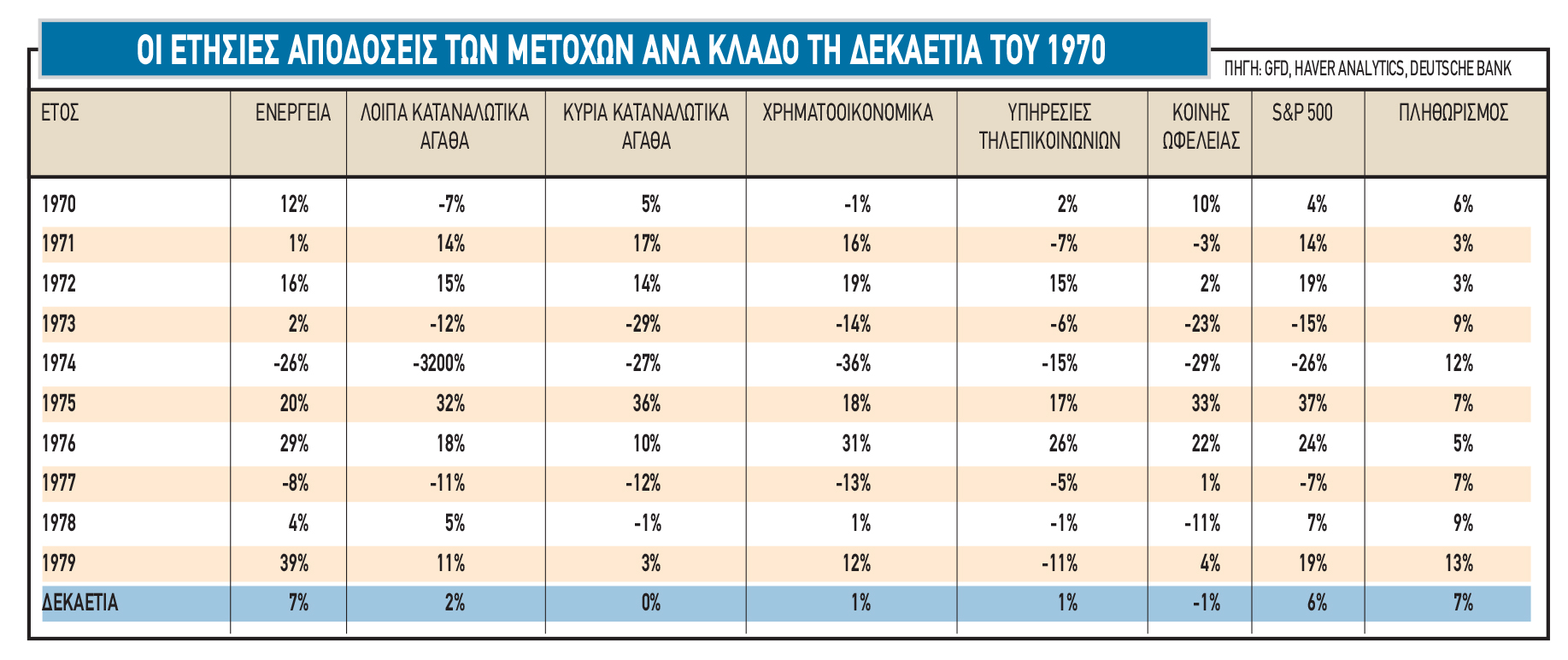

- Ο τομέας της ενέργειας είχε τις καλύτερες αποδόσεις από τις κατηγορίες μετοχών, κάτι αντίστοιχο με τις επιδόσεις των αγορών φέτος.

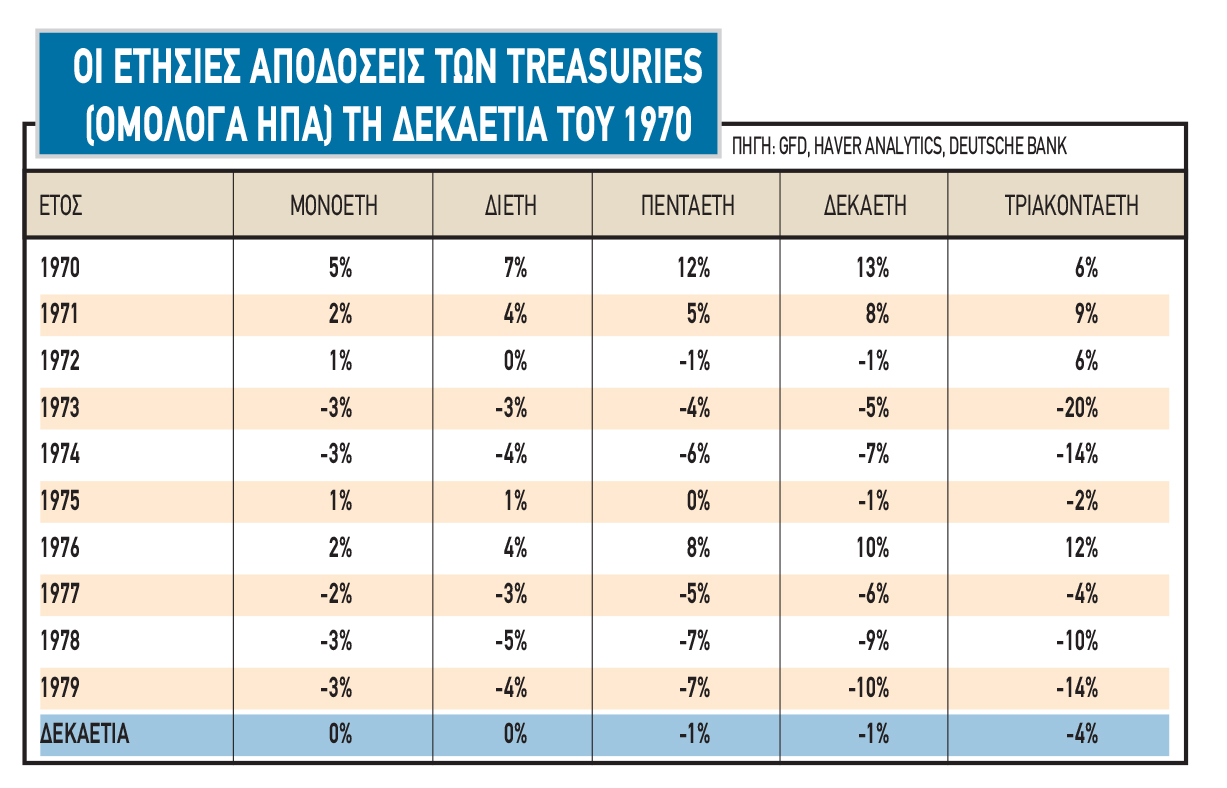

- Τα κρατικά ομόλογα υποχώρησαν επίσης σε όρους πραγματικής απόδοσης, αν και εκείνα με μικρότερη διάρκεια τα πήγαν σχετικά καλύτερα από τις αντίστοιχες εκδόσεις με μεγαλύτερη διάρκεια, αντικατοπτρίζοντας και πάλι τις επιδόσεις του 2022.

- Σε όρους απόδοσης μεταξύ των διαφορετικών χωρών, οι χώρες που κατάφεραν να δουν μια θετική πραγματική απόδοση στις αγορές μετοχών τους ή στα ομόλογά τους κατά τη διάρκεια της δεκαετίας έτειναν να είναι εκείνες που ήταν πιο επιτυχημένες στο να κρατήσουν τον πληθωρισμό μακριά από διψήφια νούμερα. Για τα ομόλογα, αυτή η συσχέτιση μεταξύ θετικών πραγματικών αποδόσεων και της ικανότητάς τους να διατηρούν τον πληθωρισμό σε χαμηλά επίπεδα ήταν πολύ ισχυρή.

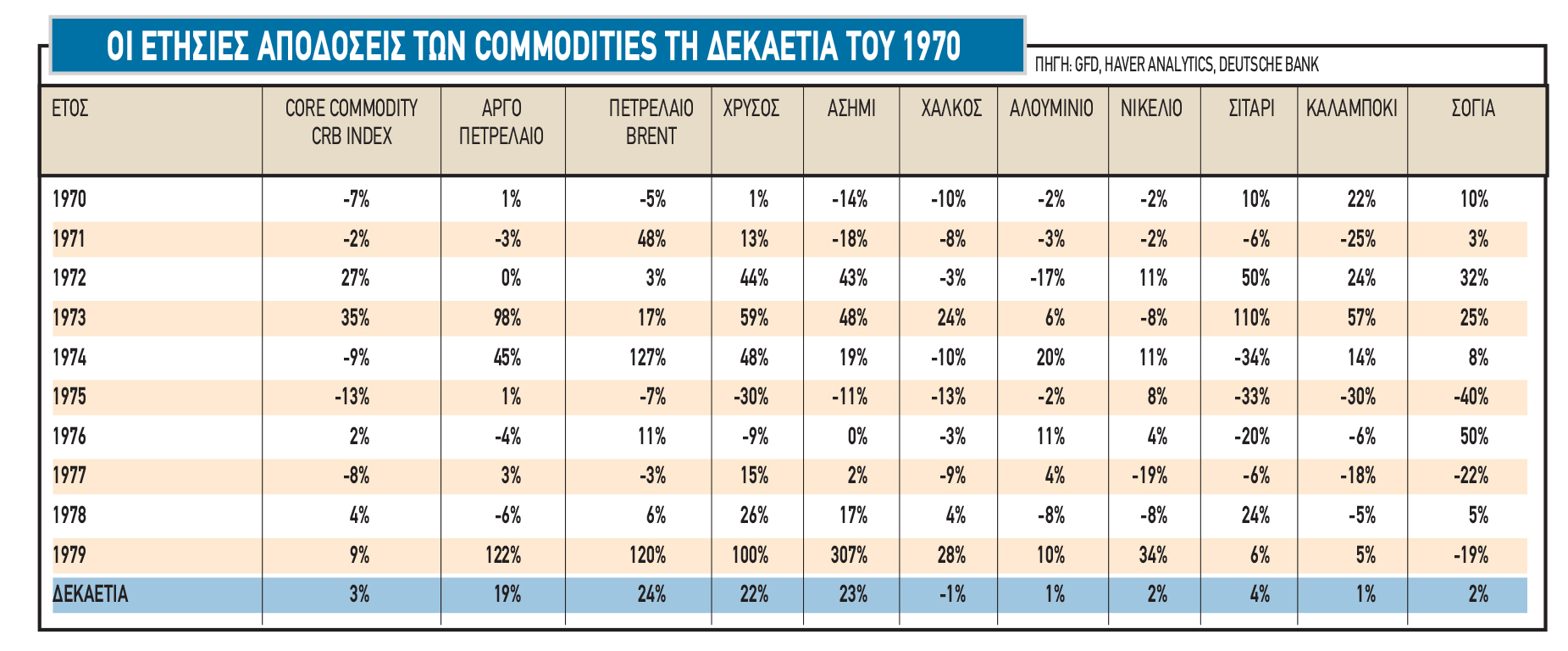

- Τα πολύτιμα μέταλλα εμφάνισαν σημαντική υπεραπόδοση τη δεκαετία του 1970 και αποτέλεσαν μια από τις καλύτερες επιλογές για θετικές αποδόσεις, με τον χρυσό και το ασήμι να έχουν ισχυρές πραγματικές αποδόσεις, καθώς ανταποκρίθηκαν στη φήμη τους ως αποτελεσματική αντιστάθμιση του πληθωρισμού. Και τα δύο πολύτιμα μέταλλα έχουν αποδώσει καλά το τελευταίο χρονικό διάστημα.

- Εμπορεύματα που τα πήγαν πολύ καλά τη δεκαετία του 1970 ήταν το πετρέλαιο και τα αγροτικά προϊόντα. Αυτό απηχεί αυτό που είδαμε το 2022, καθώς τα εμπορεύματα είναι η μόνη κατηγορία περιουσιακών στοιχείων που έχει δει σχετικά σταθερά κέρδη φέτος.

- • Τέλος, σε κάποιες χώρες τα ακίνητα κατάφεραν να διατηρήσουν την αξία τους σε πραγματικούς όρους τη δεκαετία του 1970.

Εκτός των ΗΠΑ, παρόμοια ήταν η εικόνα για τις αποδόσεις των περιουσιακών στοιχείων, με μόνο μια μικρή μειοψηφία των αναπτυγμένων αγορών να βλέπει θετικές πραγματικές αποδόσεις είτε για μετοχές είτε για ομόλογα. Ένα μοτίβο που βρήκαν οι αναλυτές της Deutsche Bank είναι ότι οι χώρες που διατήρησαν τον πληθωρισμό συγκριτικά χαμηλά ήταν πιο πιθανό να δουν θετικές πραγματικές αποδόσεις ή στα ομόλογα ή τις μετοχές τους. Στην πραγματικότητα, για τις αποδόσεις των ομολόγων, αυτή η συσχέτιση μεταξύ χαμηλού πληθωρισμού και θετικών πραγματικών αποδόσεων είναι στατιστικά σημαντική.

Συνολικά, το κύριο συμπέρασμα θα πρέπει να είναι ότι, αν ο πληθωρισμός παραμείνει σε υψηλά επίπεδα για πολλά χρόνια, τόσο η ιστορία, όσο και οι σημερινές υψηλές αρχικές αποτιμήσεις δείχνουν ότι θα είναι πολύ δύσκολο να δημιουργηθούν θετικές πραγματικές αποδόσεις στις περισσότερες παραδοσιακές χρηματοοικονομικές κατηγορίες περιουσιακών στοιχείων. Οι ονομαστικές αποδόσεις είναι επίσης πιθανό να υπολείπονται σημαντικά της μακροπρόθεσμης τάσης, ενώ μόνο τα εμπορεύματα θα μπορούσαν να αποτελέσουν την εξαίρεση. Για να αποδώσουν τα παραδοσιακά περιουσιακά στοιχεία, θα πρέπει ο πληθωρισμός να επανέλθει προς τον στόχο.

Οι αποδόσεις που ξεχωρίζουν

Σύμφωνα με τα στοιχεία που έχει συλλέξει η Deutsche Bank για τις μετοχές, η ονομαστική απόδοση συνολικά του δείκτη S&P 500 τη δεκαετία του 1970 ήταν 6% και η πραγματική απόδοση, αφαιρώντας τον δείκτη τιμών καταναλωτή (CPI) ήταν -5%, με τις χρονιές του 1976 και του 1974 να είναι πραγματικά καταστροφικές. Σε όρους επιμέρους μετοχικών δεικτών, οι μετοχές της ενέργειας, ολοκλήρωσαν τη δεκαετία με υψηλή θετική απόδοση, η οποία ωστόσο μηδενίστηκε σε πραγματικούς όρους. Ωστόσο, καμία άλλη επιμέρους κατηγορία μετοχών δεν μπόρεσε να σημειώσει θετικές πραγματικές αποδόσεις με τις απώλειες να διαμορφώνονται από -5% έως -8%.

Οι αποδόσεις στα αμερικανικά ομόλογα επίσης έχουν ενδιαφέρον, αφού οι μικρότερες λήξεις σημείωσαν υψηλότερα ονομαστικά κέρδη σε σχέση με τις μακρινές λήξεις, με τα έντοκα να προσφέρουν σχεδόν διπλάσια ονομαστική απόδοση έναντι των 30ετών αμερικανικών ομολόγων. Οι πραγματικές αποδόσεις, ωστόσο, είναι πολύ διαφορετικές, αφού τα έντοκα γραμμάτια απλώς δεν σημείωσαν πτώση σε αυτή τη δεκαετία με μηδενική πραγματική απόδοση, ενώ τα 30ετή ομόλογα σημείωσαν απώλειες 4%.

Μεγαλύτερο ενδιαφέρον, όπως ακριβώς συμβαίνει και σήμερα, είχαν οι αγορές των εμπορευμάτων, οι οποίες μπόρεσαν να διαφυλάξουν με πολύ καλύτερο τρόπο την αγοραστική δύναμη και την αξία των χαρτοφυλακίων των επενδυτών. Η πραγματική απόδοση του σύνθετου δείκτη των εμπορευμάτων CRB Index ήταν για τη δεκαετία 3%, αλλά το πετρέλαιο τύπου WTI (αργό) σημείωσε απόδοση 19% και το τύπου Brent ακόμα υψηλότερη με 24%, δεδομένου και του γεγονότος ότι οι πετρελαϊκές κρίσεις βοήθησαν στη δημιουργία της κατάστασης του στασιμοπληθωρισμού της δεκαετίας του 1970.

Ο χρυσός, ωστόσο, όπως και το ασήμι, κινήθηκαν χέρι-χέρι με πραγματικές αποδόσεις 23% σχεδόν, αποδεικνύοντας το ρόλο των δύο πολύτιμων μετάλλων ως περιουσιακών στοιχείων διαφύλαξης αξίας σε περιόδους υψηλού πληθωρισμού. Οι υπόλοιπες κατηγορίες εμπορευμάτων κινήθηκαν με μικρές αρνητικές μεταβολές ή οριακά θετικές πραγματικές αποδόσεις.

Τέλος, μια κατηγορία που μπόρεσε να διατηρήσεις την αξία της και να ξεχωρίσει (και το ίδιο φαίνεται ότι μπορεί να συμβεί και σήμερα), είναι τα ακίνητα με απόδοση οριακά θετική στον δείκτη Shiller House Price Index.