Η Goldman Sachs επαναλαμβάνει τη θετική της στάση απέναντι στις ελληνικές τράπεζες, καθώς το φετινό ράλι της τάξεως του 58% (έναντι +30% του δείκτη STOXX 600 Banks) δείχνει σημάδια συνέχειας.

Η νέα έκθεση προβλέπει περαιτέρω re-rating, αποτιμώντας την ελληνική τραπεζική αγορά ως undervalued έναντι των ευρωπαϊκών ομολόγων της, με τις τιμές-στόχους να αναθεωρούνται ανοδικά κατά μέσο όρο κατά +24%.

Σε επίπεδο αποτίμησης, οι ελληνικές τράπεζες τελούν υπό διαπραγμάτευση με discount της τάξεως του 10%-12% σε σχέση με τις ευρωπαϊκές, γεγονός που σύμφωνα με την τράπεζα δεν αντανακλά την πραγματική πρόοδο του κλάδου, και εκτιμάται πως θα μειωθεί στο 5%-7% στους επόμενους 12 μήνες.

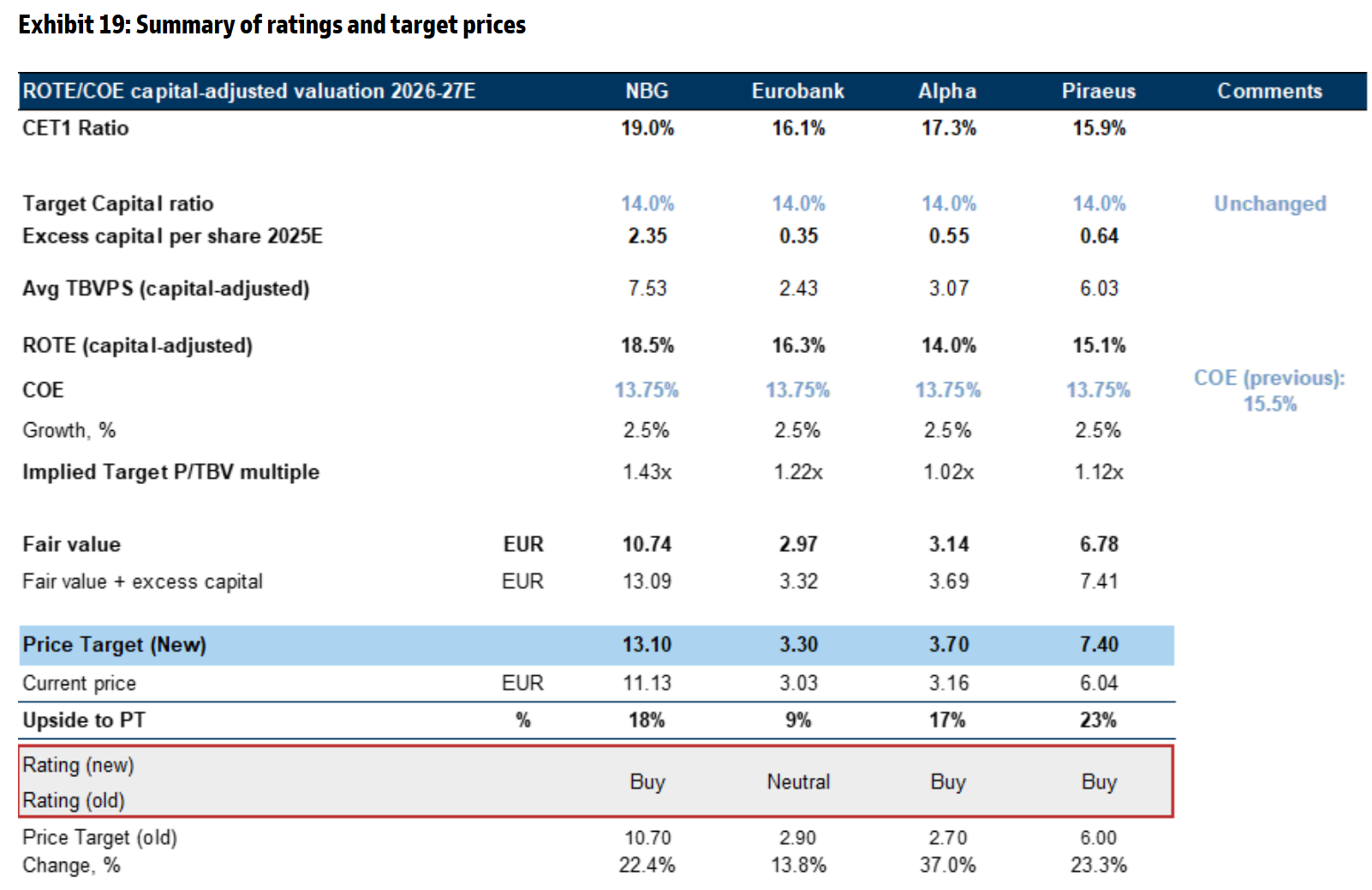

Για την Τράπεζα Πειραιώς, παραμένει η σύσταση "Buy", με νέα τιμή-στόχο τα €7,40 από €6,00, υποδεικνύοντας δυνητικό περιθώριο ανόδου της τάξεως του 23%. Η τράπεζα παρουσιάζει υψηλές επιδόσεις στην παραγωγή προμηθειών, με ratio fees/assets στο 0,9% για την περίοδο 2025-27, έναντι 0,7% των υπολοίπων. Διατηρεί επίσης ισχυρά κεφαλαιακά αποθέματα (CET1 15,6%) και χαμηλό NPE ratio (2,1%). Η αποτίμηση της Πειραιώς (P/TBV 2026 στις 0,9 φορές) θεωρείται ελκυστική, με βάση την προσφερόμενη απόδοση (ROTE) και τις προοπτικές διανομής μερισμάτων.

Για την Alpha Bank, η σύσταση διατηρείται "Buy", ενώ η τιμή-στόχος αυξάνεται κατά 37%, φτάνοντας τα €3,70 από €2,70 προηγουμένως, με την τράπεζα να εμφανίζει την καλύτερη ανθεκτικότητα έναντι των μειώσεων επιτοκίων.

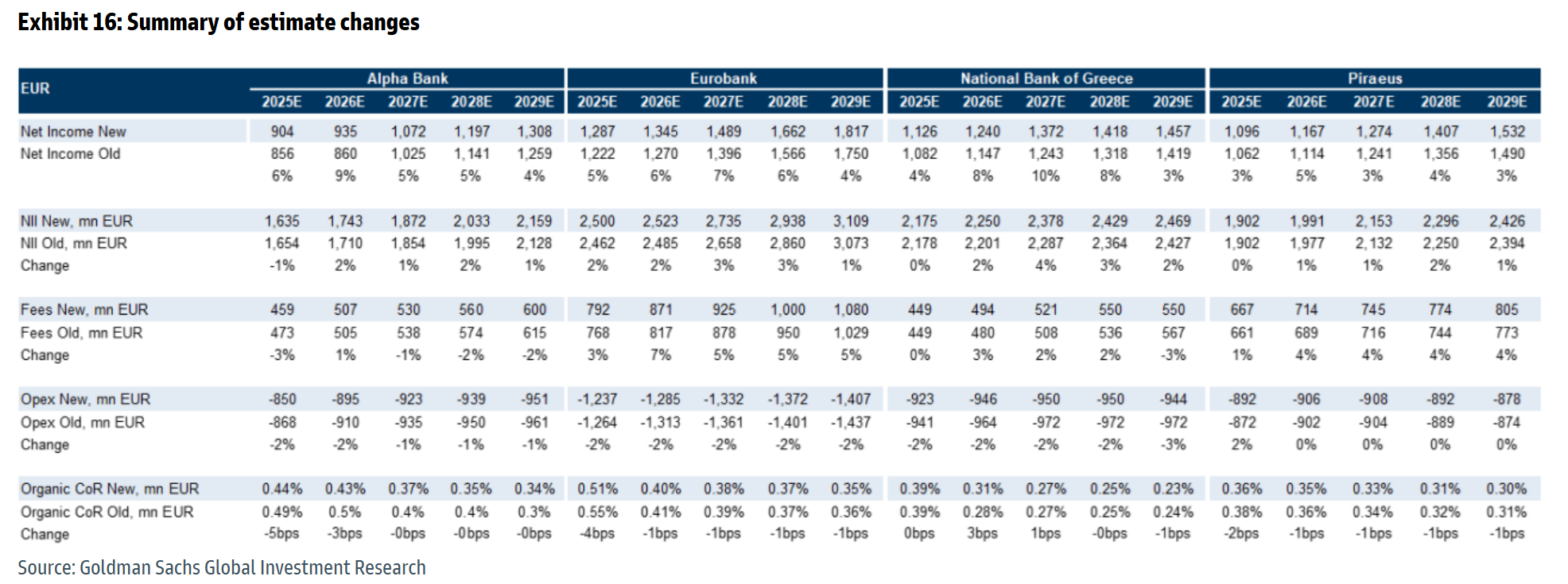

Η εκτιμώμενη πτώση στο καθαρό επιτοκιακό περιθώριο (NIM) είναι μόλις 14 μονάδες βάσης για το 2025-26, συγκριτικά με 30 μονάδες για τον μέσο όρο του κλάδου, ενώ η απόδοση ιδίων κεφαλαίων (ROTE) αναμένεται να αυξηθεί από 10% το 2024 σε 13% το 2027. Επιπλέον, τα καθαρά κέρδη για την Alpha αναθεωρούνται ανοδικά κατά 6%-9% για το 2025-26.

Για την Εθνική Τράπεζα, η τιμή-στόχος αυξάνεται στα €13,10 από €10,70 προηγουμένως, με εκτιμώμενο upside στο 18%, με τη σύσταση να παραμένει "Buy". Η τράπεζα ξεχωρίζει για τον υψηλότερο CET1 ratio στον κλάδο (18,8%) και για την πληρέστερη κάλυψη μη εξυπηρετούμενων ανοιγμάτων (πάνω από 100%).

Αναμένεται επίσης να εμφανίσει την υψηλότερη μερισματική απόδοση, με payout ratio 60% την τριετία 2025-2027 και 70% από το 2028 και μετά. Το ROTE εκτιμάται σταθερά στο 14,1% για την περίοδο 2025-2027.

Αντίθετα, η Eurobank παραμένει σε σύσταση "Neutral", με οριακή αύξηση τιμής-στόχου στα €3,30 (από €2,90), υποδεικνύοντας περιθώριο ανόδου μόλις 9%. Η τράπεζα έχει υψηλότερο κόστος χρηματοδότησης (35,8% time deposits στο σύνολο καταθέσεων) και παρότι οι επιδόσεις της στους δείκτες κεφαλαιακής επάρκειας και ROTE είναι συγκρίσιμες με τις ευρωπαϊκές, η αποτίμησή της έχει ήδη προεξοφλήσει μεγάλο μέρος των θετικών εξελίξεων.

Οι νέες εκτιμήσεις για τις ελληνικές τράπεζες

Το report της Goldman Sachs επιβεβαιώνει ότι οι ελληνικές τράπεζες δεν είναι πλέον ένας "turnaround" κλάδος, αλλά μια κανονικοποιημένη τραπεζική αγορά που πλησιάζει τα ευρωπαϊκά πρότυπα σε απόδοση και κεφαλαιακή επάρκεια, αλλά συνεχίζει να τελεί υπό διαπραγμάτευση με αξιοσημείωτο discount. Αυτή η δυσαρμονία αποτιμήσεων συνιστά επενδυτική ευκαιρία για τους επενδυτές που επιδιώκουν διαφοροποίηση και υψηλότερα μερίσματα εντός του ευρωπαϊκού χρηματοοικονομικού χώρου.

Παρά τις δύο διαδοχικές μειώσεις επιτοκίων από την ΕΚΤ (Απρίλιος και Ιούνιος 2025) και τη μείωση της πρόβλεψης για το τελικό επιτόκιο στο 1,75%, η Goldman θεωρεί πως οι ελληνικές τράπεζες μπορούν να απορροφήσουν την πίεση από τα χαμηλότερα επιτόκια μέσω ισχυρότερου δανεισμού, υψηλότερων προμηθειών και αυξημένων εσόδων από τίτλους.

Οι επιδόσεις του πρώτου τριμήνου του 2025, με δανειακή ανάπτυξη έως και 16% ετησίως σε ορισμένες περιπτώσεις (π.χ. Πειραιώς), ενισχύουν την άποψη ότι η σταθερότητα των καθαρών επιτοκιακών εσόδων θα διατηρηθεί.

Με δεδομένα τα ανθεκτικά λειτουργικά μεγέθη και τη συνεχιζόμενη απομόχλευση από DTCs (Deferred Tax Credits), η Goldman Sachs προχωρά σε γενναία αναβάθμιση των τιμών-στόχων κατά 24% κατά μέσο όρο. Η μέση αναμενόμενη απόδοση για τους μετόχους των ελληνικών τραπεζών διαμορφώνεται πλέον στο 17%, σημαντικά υψηλότερα από το 10% που προσδοκάται για τις υπόλοιπες ευρωπαϊκές τράπεζες που καλύπτει η Goldman.

Η αναβάθμιση αυτή στηρίζεται σε τρεις βασικούς άξονες: στην αύξηση των προβλεπόμενων καθαρών κερδών για την περίοδο 2025-27, στην προσαρμογή των αποτιμήσεων με βάση τα δεδομένα του 2027 (και όχι μόνο του 2026 όπως προηγουμένως) και στη μείωση του κόστους ιδίων κεφαλαίων (COE) από 15,5% σε 13,75%, ως αποτέλεσμα της συνολικής συμπίεσης του COE στον ευρωπαϊκό τραπεζικό κλάδο και της προόδου που καταγράφεται στην Ελλάδα σε θέματα κεφαλαιακής ενίσχυσης, ποιότητας ενεργητικού και κερδοφορίας.