Οι κυβερνητικές εξαγγελίες στην ΔΕΘ ήταν μετριοπαθείς όσον αφορά την αναδιανομή του εισοδήματος μέσω φορολογίας. Τα μεγάλα, όμως, ερωτηματικά αφορούν το σκέλος των συντάξεων καθώς και την μεσοπρόθεσμη βιωσιμότητα του συνταξιοδοτικού συστήματος. Υπενθυμίζουμε ότι το τελευταίο επιβαρύνει υπέρμετρα τον προϋπολογισμό αφού η συνταξιοδοτική δαπάνη, ως ποσοστό του ΑΕΠ, κατατάσσει την χώρα μας στις τρεις πρώτες θέσεις ανάμεσα στις 28 χώρες της Ε.Ε.(περί το 10%)

• Με την συμπλήρωση 10 χρόνων από την κρίση της Lehmann Brothers αρκετοί αξιωματούχοι και παράγοντες των διεθνών αγορών προειδοποιούν ότι βρισκόμαστε προ των πυλών για μια νέα χρηματοοικονομική κρίση παρά την θέσπιση αυστηρών διεθνών κανόνων για την προάσπιση του τραπεζικού συστήματος και κατά το δυνατόν και της αγοράς επενδυτικών προϊόντων.

• Σε κεντρικό παράγοντα αστάθειας εξελίσσεται η Κίνα η οποία μέσα στην τελευταία δεκαετία σχεδόν τριπλασίασε το ΑΕΠ της (από τα 4,5 στα 13,5 τρισ δολάρια). Παράλληλα συνεχίζει να αποτελεί τον μεγαλύτερο χρηματοδότη των δημοσιονομικών ελλειμμάτων των ΗΠΑ με μέσες μηνιαίες εισροές της τάξης των 50 δισ. δολαρίων να κατευθύνονται από κινεζικά κεφάλαια σε ομόλογα του Αμερικανικού Δημοσίου. Μεγέθη που μπορούν να προκαλέσουν σημαντικές αρρυθμίες λόγω του εν εξελίξει εμπορικού πολέμου των δύο χωρών.

• Σημαντική βελτίωση καταγράφουν στην χώρα μας, για την περίοδο Ιανουάριος-Ιούλιος 2018, τόσο οι εξαγωγές (+10,7%), όσο και η μεταποιητική παραγωγή (+2,3%).

• Σημαντική υπέρβαση του στόχου των μη εξυπηρετούμενων ανοιγμάτων καταγράφουν οι ελληνικές τράπεζες κατά το β’ τρίμηνο του 2018 (κατά 3,8 δισ. ευρώ έναντι πρόβλεψης 1,8 δισ. ευρώ). Οφείλει πάντως να σημειωθεί ότι η υπέρβαση του στόχου αποδίδεται κυρίως στην πώληση πακέτων δανείων σε ξένα εξειδικευμένα funds.

• Σύμφωνα με μελέτη του ΣΕΒ το πλεόνασμα αποταμιεύσεων έφθασε τα 20 δισ. ευρώ, θετικά επίπεδα που είχαν να καταγραφούν από το 2008. Το 75% όμως του ποσού αυτού αποδίδεται στα αυξημένη αποθεματοποίηση κερδών από τις επιχειρήσεις και κατά δεύτερο λόγο από τις αποταμιεύσεις των νοικοκυριών. Το υπόλοιπο μόλις 25% οφείλεται στο αποθεματικό του Προγράμματος Δημοσίων Επενδύσεων.

• Η ΕΚΤ, δια του Προέδρου της Μ. Ντράγκι εκτίμησε μια διατήρηση των μηδενικών επιτοκίων του ευρώ τουλάχιστον έως το τέλος του καλοκαιριού του 2019, κάτι που επανειλημμένα έχει σκανάρει η στήλη. Επίσης η άνοδος των επιτοκίων της στερλίνας από το 0,25% στο 0,75%, για την μετά Brexit περίοδο, αντανακλά την τιμολόγηση των επιμέρους κινδύνων που διατρέχει η βρετανική οικονομία από το τελικό σενάριο διαπραγμάτευσης που θα επιλεγεί για τον καθορισμό των όρων του Brexit.

Αμερικανικές Μετοχές (Δείκτες Dow Jones S&P 500)

O βασικός δείκτης των 30 αμερικανικών εταιρειών υψηλής κεφαλαιοποίησης βρίσκεται 450 μονάδες από το ιστορικό υψηλό του (26.616,71 μονάδες). Σταθμίζοντας όμως την σημαντική εβδομαδιαία υποχώρηση κατά 20% του δείκτη μεταβλητότητας Vix, αυτός αντανακλά τον συγκριτικά χαμηλότερο κίνδυνο που αναλαμβάνουν οι επενδυτές αγοράζοντας αμερικανικές μετοχές μέσα σε έναν ανατροφοδοτούμενενο κύκλο υπερτίμησής τους.

Οι τιμές των μετοχών των 500 εταιρειών που καταρτίζουν τον αντιπροσωπευτικότερο δείκτη S&P μετά την υλοποίηση ενός νέου ιστορικού υψηλού μέσα στην προηγούμενη εβδομάδα (στις 2.918,62 μονάδες) έχει ανεβάσει την αξία του κατά 4% μέσα στις 20 τελευταίες συνεδριάσεις. Και όλα αυτά χωρίς ουσιαστικές διορθώσεις, κάτι που οφείλουμε να το επισημάνουμε ως αρνητική τεχνική εξέλιξη τουλάχιστον με βάση το υπόδειγμά μας. Το τελευταίο σκανάρει ως σημαντικό επίπεδο στήριξης τις 2.850 μονάδες, ενώ η αντίσταση παραμένει στο εύρος των 2.950-3.000 μονάδων το οποίο ήδη εντοπίσθηκε από την προηγούμενη αναφορά μας.

Δείκτης S&P 500, περίοδος Ιούλιος 2017-Σεπτέμβριος 2018

.jpg)

Αμερικανικές Μετοχές Μικρής και Μεσαίας Κεφαλαιοποίησης (Δείκτης Νasdaq)

Και ο τεχνολογικός δείκτης, ενώ κατέγραψε στις 30/8 νέο ιστορικό υψηλό στις 7.691 μονάδες, ακολούθησε μια λελογισμένη διόρθωση στην βάση της κατοχύρωσης των συσσωρευμένων υπεραξιών. Σημαντική βάση στήριξης παραμένουν οι 7.400 μονάδες εάν και σκανάρουμε το ιστορικά υψηλό επίπεδο του Nasdaq ως εφικτό επίπεδο επαναπρoσέγγισής του. Εδώ να σημειώσουμε ότι ο τεχνολογικός δείκτης κατέγραψε την υψηλότερη συνολικά απόδοση, αφού μέσα σε περίοδο 10 ακριβώς ετών από το ξέσπασμα της χρηματιστηριακής κρίσης (15/09/2008-15/09/2018) σημείωσε άνοδο που ξεπέρασε το 550%.

Βρετανικές μετοχές (Δείκτης FTSE 100)

Από το ιστορικό υψηλό των 7.903 μονάδων, που καταγράφηκε στις 22/5, έχει ακολουθήσει μια μεσοσταθμική διόρθωση της τάξης του 7,8% στην κεφαλαιοποίηση των 100 μεγαλύτερων σε κεφαλαιοποίηση βρετανικών εταιρειών που απαρτίζουν τον δείκτη. Με το υπόδειγμά μας να σκανάρει, από την αναφορά μας στις 8/9, την περιοχή των 7.200 μονάδων ανανεώνει για μια ακόμη εβδομάδα το κρίσιμο αυτό επίπεδο στήριξης με τις εξελίξεις στο Χρηματιστήριο του Λονδίνου να είναι συνυφασμένες με την καθιέρωση του ενός από τα δύο σενάρια της εξόδου από την Ε.Ε (Soft Brexit ή Hard Brexit).

Δείκτης FTSE 100, περίοδος Ιούλιος 2017-Σεπτέμβριος 2018

Γερμανικές Μετοχές (Δείκτης DAX)

Ο βασικός δείκτης του Χρηματιστηρίου της Φρανκφούρτης, ξεκινώντας από το τοπικό υψηλό των 12.833 μονάδων στην συνεδρίαση της 1/8 εν συνεχεία έσπασε και το επίπεδο μεσοπρόθεσμης στήριξης των 12.200 μονάδων. Τελικά δεν δοκίμασε την ισχυρή στήριξη των 11.800 μονάδων, όπως είχε υποδείξει το υπόδειγμά μας, αλλά επανήλθε στο μεσοπρόθεσμο εύρος μεταξύ των 12.200 και 12.800 μονάδων παρουσιάζοντας έτσι τα χαρακτηριστικά μιας σχετικά άνευρης αγοράς η οποία και αντανακλά, ως η μεγαλύτερη οικονομία της Ε.Ε, τα διαρθρωτικά προβλήματα και τις αδυναμίες των χωρών μελών της.

Ιταλικές Μετοχές (Δείκτης MIB 30)

Mετά τις ιταλικές εκλογές - ορόσημο του περασμένου Μαίου και το αρχικά αντισυστημικό στίγμα της νέας κυβέρνησης, ο βασικός δείκτης των ιταλικών μετοχών ξεκίνησε από το υψηλό έτους των 24.500 μονάδων, μόλις πριν την διεξαγωγή των εκλογών τον περασμένο Μάιο και πρόσφατα διέσπασε καθοδικά την στήριξη των 21.350 μονάδων. Παρά την σταδιακή επιστροφή στην κανονικότητα, με κύρια δέσμευση την κυβέρνησης για τήρηση των στόχων μείωσης δημοσιονομικών ελλειμμάτων και χρέους, η στήριξη των αποτιμήσεων των ιταλικών μετοχών εντοπίζεται στην περιοχή των 20.500 μονάδων. Η συνολική πάντως διόρθωση των 30 ιταλικών blue chips αγγίζει το 14,5% της αξίας τους από τα υψηλά έτους (Μάιος 2018) μέχρι και την συνεδρίαση της 14/9.

Δείκτης Χρηματιστηρίου Μιλάνου, περίοδος Ιούλιος 2017-Σεπτέμβριος 2018

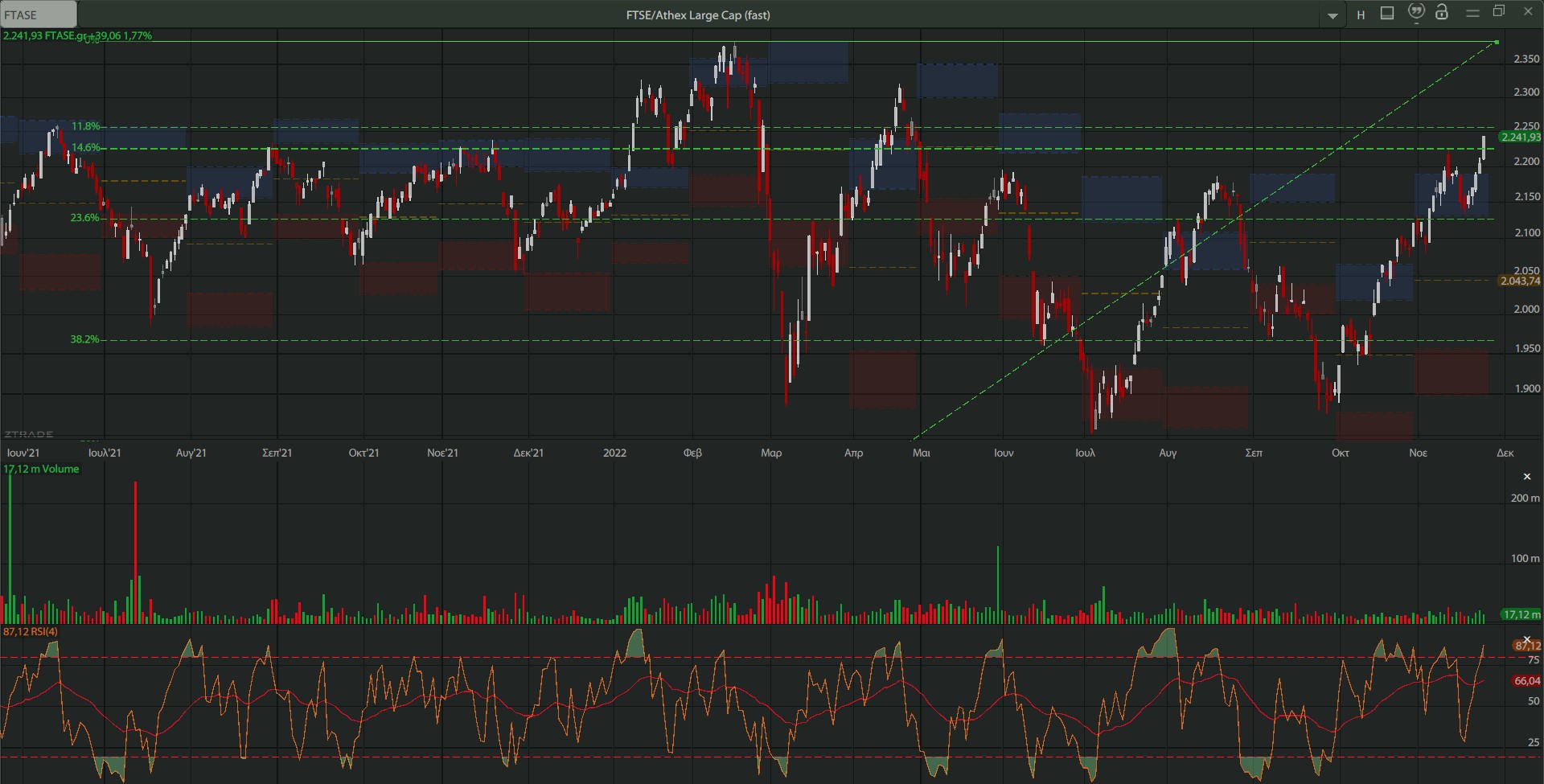

Ελληνικές μετοχές (Γενικός Δείκτης)

Μέσα στην συνεχιζόμενη τραπεζικοκεντρική πτώση επιβεβαιώθηκε η δυσκολία διατήρησης των 700 μονάδων για τις ελληνικές μετοχές με αποτέλεσμα να είναι πιο προσεγγίσιμο το επίπεδο των 670 μονάδων που έγκαιρα υποδείχθηκε από το υπόδειγμά μας στην αναφορά της 8/9. Για να αντιστραφεί τεχνικά η έντονα υποτιμητική κίνηση των ελληνικών μετοχών που απαρτίζουν τον Γενικό Δείκτη θα πρέπει να δοκιμασθούν και να εμπεδωθούν στην σειρά τα επίπεδα των 710, 720 και 750 μονάδων αντίστοιχα.

Ισοτιμία Ευρώ-Δολαρίου

Η βασική ισοτιμία κινείται εντός του αναμενόμενου από το υπόδειγμα εύρους των 1,1550-1,1750 δολαρίων έναντι του ευρώ. Η εμφανώς περιορισμένη σε μεταβλητότητα κίνηση αντανακλά τα διαρθρωτικά προβλήματα της ευρωπαϊκής οικονομίας αλλά και την σημαντική διαφορά φάσεως που την χωρίζει από τις ΗΠΑ, ακόμη και με τον ιδιότυπο οικονομικό προστατευτισμό που εκφράζει το «δόγμα Trump». Mε αυτή την θεμελιώδη αναντιστοιχία δίνουμε περισσότερο θεμελιωδώς και λιγότερο τεχνικά προβάδισμα για ανοδική μελλοντική κίνηση στο αμερικανικό νόμισμα.

Ισοτιμία ευρώ Δολαρίου, περίοδος Ιούλιος 2017-Σεπτέμβριος 2018

.jpg)

Ισοτιμία Ευρώ-Στερλίνας

Η επίτευξη υψηλού έτους για το ευρώ έναντι της στερλίνας (στα 0,91 της λίρας στις 28/8) έδωσε σημαντικό περιθώριο για ένα σχετικό come back της βρετανικής λίρας που πάντως κατά τις τελευταίες συνεδριάσεις οριοθετεί ένα σχετικά στενό μελλοντικό εύρος στο 0,87-0,8950 της λίρας έναντι του ευρώ. Η έλλειψη σαφούς κατεύθυνσης οφείλεται και στην έλλειψη σαφούς διαπραγματευτικής γραμμής της βρετανικής κυβέρνησης για το Brexit. Αυτό οδηγεί σε έναν στοιχηματισμό με το ένα από τα δύο ενδεχόμενα, αυτό του Soft Brexit, να μπορεί να ωθήσει την στερλίνα σε εντονότερη ανατιμητική κίνηση.

Δολάριο-Γιέν

Οπως έγκαιρα είχαμε επισημάνει, από την αναφορά μας στις 21/7, η περιοχή των 111 γιέν ανά δολάριο παρέπεμπε σε μια σημαντική αντίσταση που δυσκολεύει την περαιτέρω ανοδική κίνηση του ιαπωνικού νομίσματος. Παρά την μικρή διάσπαση του 111 το υπόδειγμά μας προσδιορίζει ένα εύρος μεταξύ 110,50 και 112 γιέν ανά δολάριο, εκτίμηση που επικουρείται από την διατήρηση της χαλαρής νομισματικής πολιτικής από την Κεντρική Τράπεζα της Ιαπωνίας. Πολιτική που αυτή την εβδομάδα αμφισβητήθηκε για την αποτελεσματικότητά της μέσω και των δηλώσεων του πρωθυπουργού Αμπε. Το υπόδειγμά μας πάντως σκανάρει την επόμενη ισχυρή αντίσταση στην περιοχή των 113,30 γιεν ανά δολάριο.

Χρυσός

Το χαμηλό έτους του πολύτιμου μετάλλου στα 1.159,96 δολάρια ακολούθησε μία φυσιολογική τεχνική ανοδική κίνηση. Το υπόδειγμά μας όμως δεν βλέπει σαφή επίπεδα στήριξης αυτής της διορθωτικής ανοδικής κίνησης, αφού οι αγορές αγνοούν τα περισσότερα χαρακτηριστικά που προσέδιδαν στον χρυσό και για πολλές δεκαετίες την ιδιότητα του επενδυτικού καταφυγίου.

Πετρέλαιο

Το υπόδειγμα μας συνεχίζει να σκανάρει το εύρος των 75-79 δολαρίων ως σημαντικό μεσοχρόνιο διάστημα μέσα στο οποίο παραμένει πολύ πιθανό να κυμαίνεται η χρηματιστηριακή τιμή του μαύρου χρυσού.

** Η στήλη είναι ευγενική χορηγία της "Φoυρλής Συμμετοχών"

* Στον ρόλο του scanner o Τσομπανίδης Αναστάσιος πιστοποιημένος επενδυτικός σύμβουλος

Η τεχνική υποστήριξη παρέχεται από τον ελληνικής τεχνογνωσίας commodities trading advisor VECTORS LLC μέλους της NFA (National Futures Association) Αμερικής.

Τo παρόν άρθρο δεν αποτελεί συμβουλή και δεν παραπέμπει σε σύσταση αγοράς η πώλησης χρηματιστηριακών προϊόντων τόσο στην Ελλάδα όσο και στο εξωτερικό.