Η Morgan Stanley, στην τελευταία της έκθεση για την ευρωπαϊκή οικονομία, σκιαγραφεί μια εικόνα επιβράδυνσης με αυξανόμενες προκλήσεις αλλά και διαφοροποιήσεις ανά χώρα. Ενώ το γενικότερο κλίμα στην Ευρωζώνη παραμένει εύθραυστο, η Ελλάδα συνεχίζει να ξεχωρίζει με υψηλότερους ρυθμούς ανάπτυξης σε σχέση με τον μέσο όρο.

Για τη χώρα μας, οι εκτιμήσεις της Morgan Stanley παραμένουν θετικές:

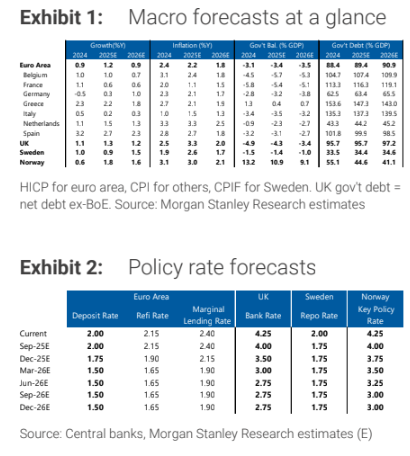

Ανάπτυξη ΑΕΠ: Η οικονομία θα τρέξει με ρυθμό 2,2% το 2025, λίγο χαμηλότερα από το 2,3% του 2024, και θα επιβραδύνει στο 1,8% το 2026. Παρά την κάμψη, οι επιδόσεις παραμένουν πάνω από τον μέσο όρο της Ευρωζώνης, αποτυπώνοντας την ανθεκτικότητα της εγχώριας ζήτησης και τη στήριξη από επενδύσεις και τουρισμό.

Πληθωρισμός: Ο ΔΤΚ αναμένεται στο 2,1% το 2025 και στο 1,9% το 2026, σε ευθυγράμμιση με τον στόχο της ΕΚΤ, γεγονός που επιτρέπει μεγαλύτερη σταθερότητα στις τιμές και αυξάνει την πραγματική αγοραστική δύναμη.

Δημοσιονομικό ισοζύγιο: Η Morgan Stanley εκτιμά ότι η Ελλάδα θα καταγράψει πλεόνασμα 0,4% του ΑΕΠ το 2025, έπειτα από 1,3% το 2024, προτού αυξηθεί εκ νέου σε 0,7% το 2026. Η εικόνα αυτή δείχνει ότι η χώρα παραμένει σε τροχιά πρωτογενών πλεονασμάτων, σε αντίθεση με τις περισσότερες οικονομίες της Ευρωζώνης που συνεχίζουν με ελλείμματα.

Δημόσιο χρέος: Ο λόγος χρέους προς ΑΕΠ θα συνεχίσει να μειώνεται, από 153,6% το 2024 σε 147,3% το 2025 και περαιτέρω σε 143% το 2026, επιβεβαιώνοντας την πορεία σταθεροποίησης και αποκατάστασης της πιστοληπτικής αξιοπιστίας.

Η Morgan Stanley υπογραμμίζει ότι η Ελλάδα βρίσκεται σε καλύτερη θέση από τον μέσο όρο της Ευρωζώνης, με συνδυασμό θετικής ανάπτυξης, αποκλιμάκωσης χρέους και ελεγχόμενου πληθωρισμού. Ωστόσο, οι εξωτερικές πιέσεις -όπως η διεθνής εμπορική αβεβαιότητα και η ισχυροποίηση του ευρώ- ενδέχεται να επηρεάσουν την εξαγωγική δυναμική.

Παράλληλα, το ευρωπαϊκό περιβάλλον παραμένει δύσκολο, με την ΕΚΤ να ετοιμάζεται για νέες μειώσεις επιτοκίων από τον Δεκέμβριο, καθώς η επιβράδυνση της ανάπτυξης και η υποχώρηση των μισθολογικών πιέσεων δημιουργούν περιθώριο για περαιτέρω χαλάρωση.

Η εικόνα στην Ευρωζώνη

Σύμφωνα με την τράπεζα, το ΑΕΠ της Ευρωζώνης αναμένεται να ενισχυθεί κατά 1,2% το 2025, μετά από 0,9% το 2024, προτού επιβραδυνθεί ξανά στο 0,9% το 2026. Η ανάπτυξη επηρεάζεται από τις εμπορικές εντάσεις με τις ΗΠΑ, τη μείωση της βιομηχανικής παραγωγής και τις πιέσεις στην κατανάλωση.

Ο πληθωρισμός, με βάση τον εναρμονισμένο δείκτη τιμών (HICP), προβλέπεται να υποχωρήσει στο 2,2% το 2025 (από 2,4% το 2024) και να πέσει περαιτέρω στο 1,8% το 2026, διευκολύνοντας τη νομισματική πολιτική της ΕΚΤ. Παράλληλα, το δημοσιονομικό έλλειμμα της Ευρωζώνης θα παραμείνει σταθερά υψηλό, από -3,1% του ΑΕΠ το 2024 στο -3,4% το 2025 και -3,5% το 2026. Το δημόσιο χρέος θα ακολουθήσει ανοδική πορεία, φτάνοντας το 90,9% του ΑΕΠ το 2026.

Η Morgan Stanley θεωρεί πως το πακέτο δασμών που επέβαλαν οι ΗΠΑ θα αφαιρέσει περί τις 25 μονάδες βάσης από την ανάπτυξη το 2025 και άλλες τόσες το 2026, ενώ η αβεβαιότητα γύρω από τις επενδύσεις παραμένει έντονη.