Τα σενάρια για την Τράπεζα Πειραιώς αναλύει η JP Morgan, διατηρώντας ουδέτερη σύσταση και τιμή στόχο στα 2 ευρώ ανά μετοχή και περιθώριο ανόδου πάνω από 20%. Οι μετοχές της Τράπεζας Πειραιώς υπέστησαν πτώση 31% την περασμένη εβδομάδα, καθώς η αγορά επικεντρώνεται στην επερχόμενη πληρωμή του κουπονιού ύψους 165 εκατομμυρίων ευρώ στο ενδεχόμενο μετατρέψιμο ομόλογο (CoCo) που λήγει στις 2 Δεκεμβρίου, εξηγεί η αμερικανική τράπεζα

Συνολικά η JP Morgan εμφανίζεται θετική για το επενδυτικό στόρι της Τράπεζας Πειραιώς. Μετά από μια σειρά εξαγορών η Τράπεζα είναι ηγέτης της αγοράς στην Ελλάδα, με μερίδιο αγοράς 30% στα δάνεια.

Ταυτόχρονα, η ασθενέστερη κεφαλαιακή διάρθρωση της τράπεζας (συμπεριλαμβανομένου του κεφαλαιακού μέσου CoCo) και η υψηλή συμμετοχή NPEs ρίχνει μια σκιά στην κατά τα άλλα σταθερή λειτουργική αναδιάρθρωση της τράπεζας.

Ενώ η βασική τους υπόθεση δεν βλέπει απίσχναση (dilution) των μετόχων, αναγνωρίζουν τους αυξημένους κινδύνους στο τρέχον σκηνικό. Ταυτόχρονα, η Τράπεζα Πειραιώς είναι μια από τις φθηνότερες τράπεζες που καλύπτει η JP Morgan και οι αποδόσεις στις μετοχές της θα μπορούσαν να ξεπεράσουν σημαντικά τις άλλες τράπεζες μόλις ομαλοποιηθούν οι συνθήκες της αγοράς και κατά την άποψή τους βελτιώνεται η ορατότητα. Επιπλέον, τυχόν πιθανή ροή ειδήσεων σχετικά με την αναδιάρθρωση του κεφαλαιακού μέσου CoCo ή αλλαγή στο νόμο του DTC θα μπορούσε να υποστηρίξει την απόδοση των τιμών.

Η Τράπεζα σε σταυροδρόμι

Η JP Morgan πιστεύει ότι η Τράπεζα Πειραιώς έχει τη ρευστότητα αλλά και την προθυμία να πληρώσει σε μετρητά, αλλά ο SSM θα αποφασίσει. Εάν ο SSM αποφασίσει, σύμφωνα με τη σύσταση της ΕΚΤ για τους περιορισμούς διανομής, η τράπεζα θα μπορούσε να αναγκαστεί να πληρώσει με μετοχές ή να παραλείψουν εντελώς την πληρωμή του κουπονιού, και η τελευταία επιλογή φαίνεται το πιο πιθανό αποτέλεσμα. Η μη πληρωμή θα είχε ως αποτέλεσμα την αυτόματη μετατροπή του CoCo σε ίδια κεφάλαια και αύξηση του μεριδίου του Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF) στην Τράπεζα Πειραιώς σε 61% από 26% επί του παρόντος εις βάρος των μετόχων μειοψηφίας, και αυτό το σενάριο θα μπορούσε να προκαλέσει μια αλυσίδα κινήσεων αναδιάρθρωσης το 2021.

Η JP Morgan χαρακτηρίζει την κατάσταση ως σημαντικό βραχυπρόθεσμο πόνο, αλλά πιθανό μακροπρόθεσμο κέρδος για τις μετοχές της Τράπεζας που διαπραγματεύονται στα distressed επίπεδα του 0,05x τρέχον P/TBV και 0,07x pro-forma από τη μετατροπή του CoCo.

Παράλληλά, η αμερικανική τράπεζα σημειώνει ότι η άμεση αύξηση κεφαλαίου φαίνεται εκτός πίνακα, αλλά η ιδέα παραμένει. Οι μετοχές της τράπεζας υποχώρησαν 24% την περασμένη Δευτέρα (26 Οκτωβρίου) μετά από τα δημοσιεύματα (σ.σ. η JP Morgan επικαλείται το δημοσίευμα του Euro2day.gr) για μια βασική πρόταση μετόχων για αύξηση κεφαλαίου 800 εκατ. ευρώ και στη συνέχεια μετατροπή ιδίων κεφαλαίων του μέσου CoCo 2 δισ. ευρώ της τράπεζας στο προσεχές μέλλον.

Καταλαβαίνουμε, εξηγεί η JP Morgan, ότι η πρόταση ξεκίνησε οικειοθελώς από μια ομάδα ιδιωτικών επενδυτών και στόχευε μια δραστική επιτάχυνση των προσπαθειών μείωσης του NPE της τράπεζας, με στόχο να μειωθεί η αναλογία NPE σε μονοψήφιο αριθμό το επόμενο έτος (από 48% επί του παρόντος και 29% 2022 JPMe), που αντιστοιχεί σε περίπου 20 δισ. ευρώ, μείωση σε ένα πολύ μικρότερο χρονικό διάστημα.

Η τράπεζα απάντησε γρήγορα με πολλαπλά δελτία τύπου, επιβεβαιώνοντας πρώτα ότι δεν υπάρχει αύξηση κεφαλαίου στο "προβλέψιμο μέλλον" (σύνδεσμος), και αργότερα επίσης απαντώντας στις εικασίες ότι είχε γίνει κανονιστική κλήση για μια τέτοια αύξηση κεφαλαίου. Ωστόσο, η τράπεζα σημείωσε επίσης ότι «πάντα διερευνά το φάσμα όλων των σχετικών επιλογών για την επιτάχυνση του μείωσης ου κινδύνου του ισολογισμού».

Από τις συζητήσεις της JP Morgan με επενδυτές, λίγοι διαφωνούν με την έννοια ότι θα επιταχύνουν τις προσπάθειες μείωσης του NPE μέσω AMK και αυτό θα είναι ευεργετικό για την επενδυτική αξιολόγηση, παρά τον βραχυπρόθεσμο πόνο για τους μετόχους της μειοψηφίας.

Γιατί το σχέδιο απορρίφθηκε;

Η JP Morgan αναρωτιέται γιατί το σχέδιο απορρίφθηκε. Αναμφισβήτητα το χρονοδιάγραμμα θα ήταν πολύ σφιχτό για το ΤΧΣ και την τράπεζα για να φτάσουν σε μια απόφαση αυτής της κλίμακας και πραγματοποιηθεί η ΑΜΚ πριν από το CoCo στο οποίο θα εκκρεμεί η πληρωμή κουπονιού στις 2 Δεκεμβρίου, λαμβάνοντας επίσης υπόψη το ευμετάβλητο περιβάλλον της αγοράς.

Επιπλέον, το ισχύον νομικό πλαίσιο θα εμπόδιζε το ΤΧΣ να συμμετέχει στην ΑΜΚ, με το μερίδιο του Ταμείου να πέφτει στο 9% στην προτεινόμενη ΑΜΚ των 800 εκατ. ευρώ από το 26% αυτήν τη στιγμή.

Αυτό συμβαίνει επειδή το ΤΧΣ μπορεί να παράσχει κεφαλαιακή υποστήριξη μόνο με σκοπό την κάλυψη ενός κεφαλαιακού ελλείμματος της τράπεζας (Ν. 3864/2010) και η τράπεζα δεν αντιμετωπίζει έλλειμμα κεφάλαιο με δείκτη Total Capital Ratio στο 16,1% το 2Q20 έναντι 11,25% ελάχιστο όριο.

Τα δύο σενάρια

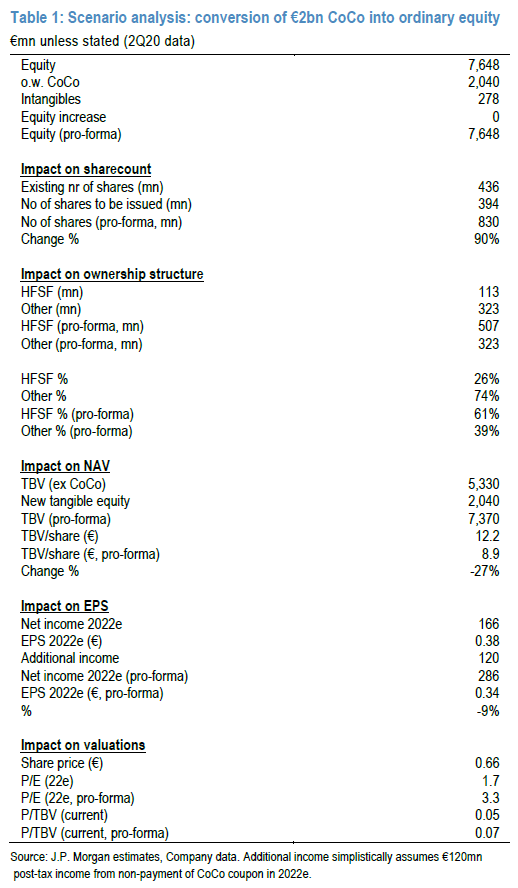

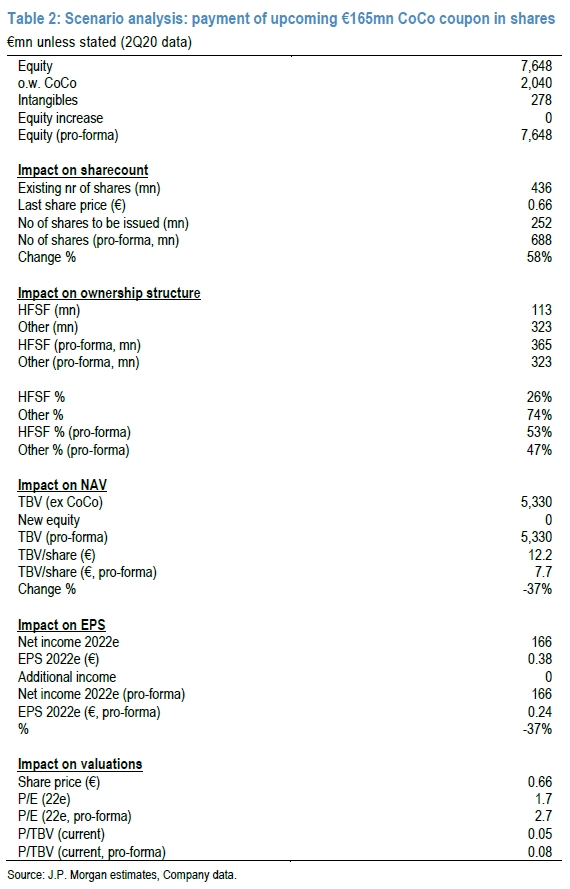

Η JP Morgan αναλύει τα δύο σενάρια που βρίσκονται τώρα στο τραπέζι για τους επενδυτές τα οποία περιλαμβάνουν είτε τη μετατροπή του CoCo σε κοινές μετοχές (σενάριο 1) είτε τη μετατροπή του κουπονιού των 165 εκατ. ευρώ του CoCo σε μετοχές (σενάριο 2).

Και στα δύο σενάριο το ποσοστό του ΤΧΣ στο μετοχικό κεφάλαιο της Τράπεζα αυξάνεται σημαντικά. Στο σενάριο 1 από 26% στο 61% και στο δεύτερο στο 53%. Στο πρώτο σενάριο η μείωση της καθαρής ενσώματης αξίας (Tangible Book Value) είναι 27% και 37% και στο δεύτερο. Σε όρους κερδοφορίας και αποτίμησης στο πρώτο σενάριο τα καθαρά κέρδη ανά μετοχή (EPS 2022E) θα μειωθούν μόλις 9% ενώ στο δεύτερο 37%.

Τέλος σε όρους αποτίμησης ως προς την ενσώματη λογιστική αξία στο πρώτο σενάριο από 0,05 φορές θα κινηθεί σε pro-forma επίπεδο σε 0,07 φορές και στο δεύτερο σε 0,08 φορές.

ΔΕΗ: Τα μεγάλα ονόματα που μπήκαν στην ΑΜΚ, προσφορές 18 δισ.

ΔΕΗ: Τα μεγάλα ονόματα που μπήκαν στην ΑΜΚ, προσφορές 18 δισ. Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» H CrediaBank απορροφά την Ευρώπη Holdings, η σχέση ανταλλαγής

H CrediaBank απορροφά την Ευρώπη Holdings, η σχέση ανταλλαγής HSBC: Οι ελληνικές τράπεζες στο επίκεντρο, νέες τιμές-στόχοι

HSBC: Οι ελληνικές τράπεζες στο επίκεντρο, νέες τιμές-στόχοι Εκπτωση φόρου έως €3.000 για επενδύσεις στο Χρηματιστήριο

Εκπτωση φόρου έως €3.000 για επενδύσεις στο Χρηματιστήριο Metlen: Καθοδήγηση για EBITDA 1-1,15 δισ. ευρώ το 2026

Metlen: Καθοδήγηση για EBITDA 1-1,15 δισ. ευρώ το 2026 Αντλεί 4,5 δισ. ευρώ η ΔΕΗ κινητοποιώντας και ίδιες μετοχές

Αντλεί 4,5 δισ. ευρώ η ΔΕΗ κινητοποιώντας και ίδιες μετοχές![«Σηκώνουν» 6,5 δισ. ευρώ οι εισηγμένες σε έξι μήνες [πίνακες]](https://air.euro2day.gr/media/resizedpics/picsThumb60/80/1470980-anodos_180_2.jpg) «Σηκώνουν» 6,5 δισ. ευρώ οι εισηγμένες σε έξι μήνες [πίνακες]

«Σηκώνουν» 6,5 δισ. ευρώ οι εισηγμένες σε έξι μήνες [πίνακες] Εισηγμένες: Τι αποκαλύπτουν τα αποτελέσματα 1ου τριμήνου

Εισηγμένες: Τι αποκαλύπτουν τα αποτελέσματα 1ου τριμήνου